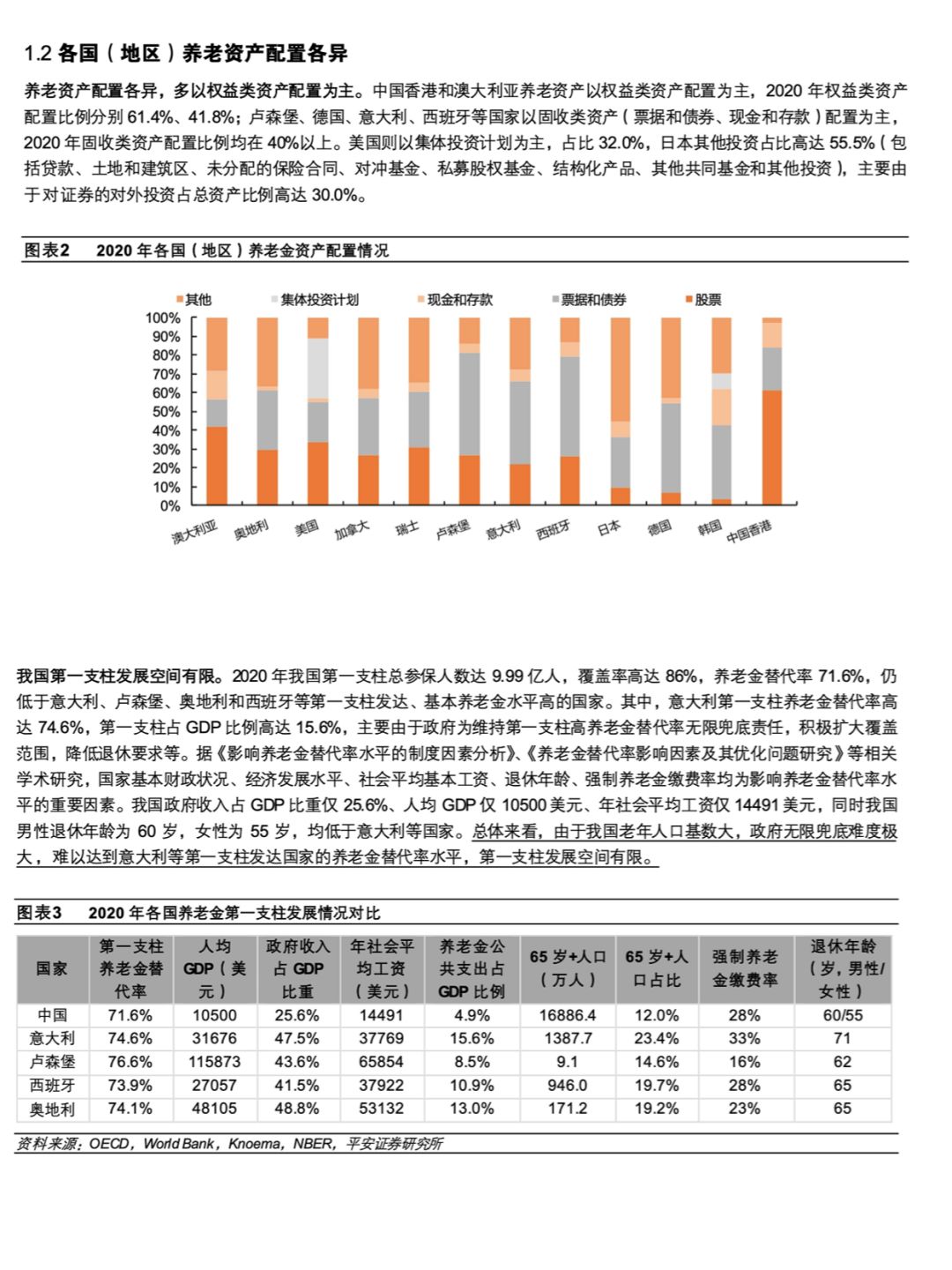

[斜眼R] 全球总览:三支柱为主流,我国第三支柱大有可为。三支柱模式为目前 全球养老金主流 模式,各国 (地区)养老 资产配置各 异,多以权 益类资 产配置为主。由 于我国老年 人口基数大, 政府无限兜 底难度极大 ,难以 达到意大利等第 一支柱发达 国家的养老金 替代率水平 ,第一支柱 发展空 间有限。在实际 税务抵扣时 ,企业缴费部 分可扣除的 额度上限仅 为职工 工资总额的 5%,在大型企业参与度趋于饱和的背景下,中小企业实施年 金计划的积极性有限,第二支柱发展空间有限。2021 年以来,监管层发 言频繁提及促进医养康养相结合、建立以账户制为基础的个人养老金制 度,政策利好第三支柱发展,第三支柱发展前景广阔。

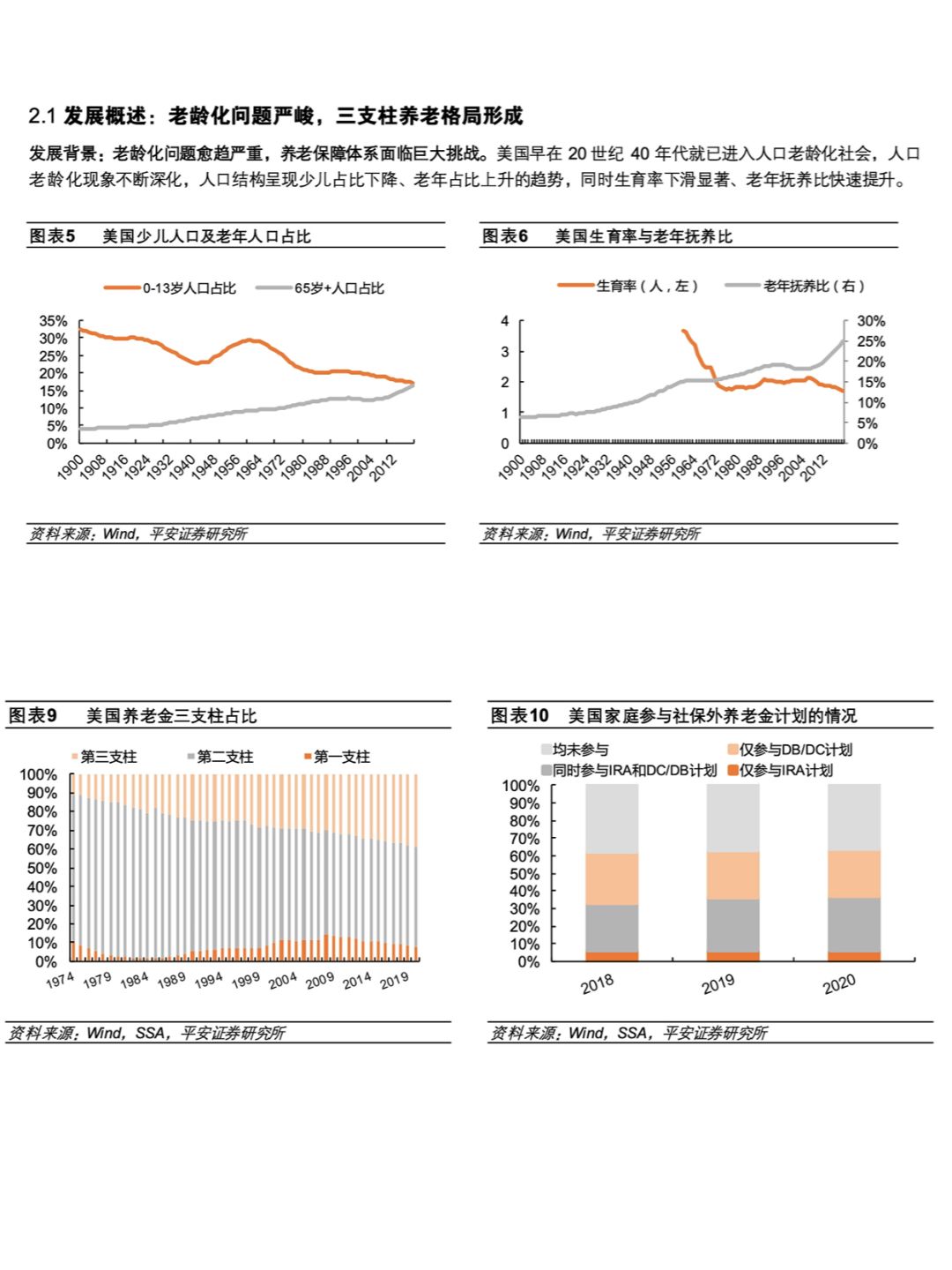

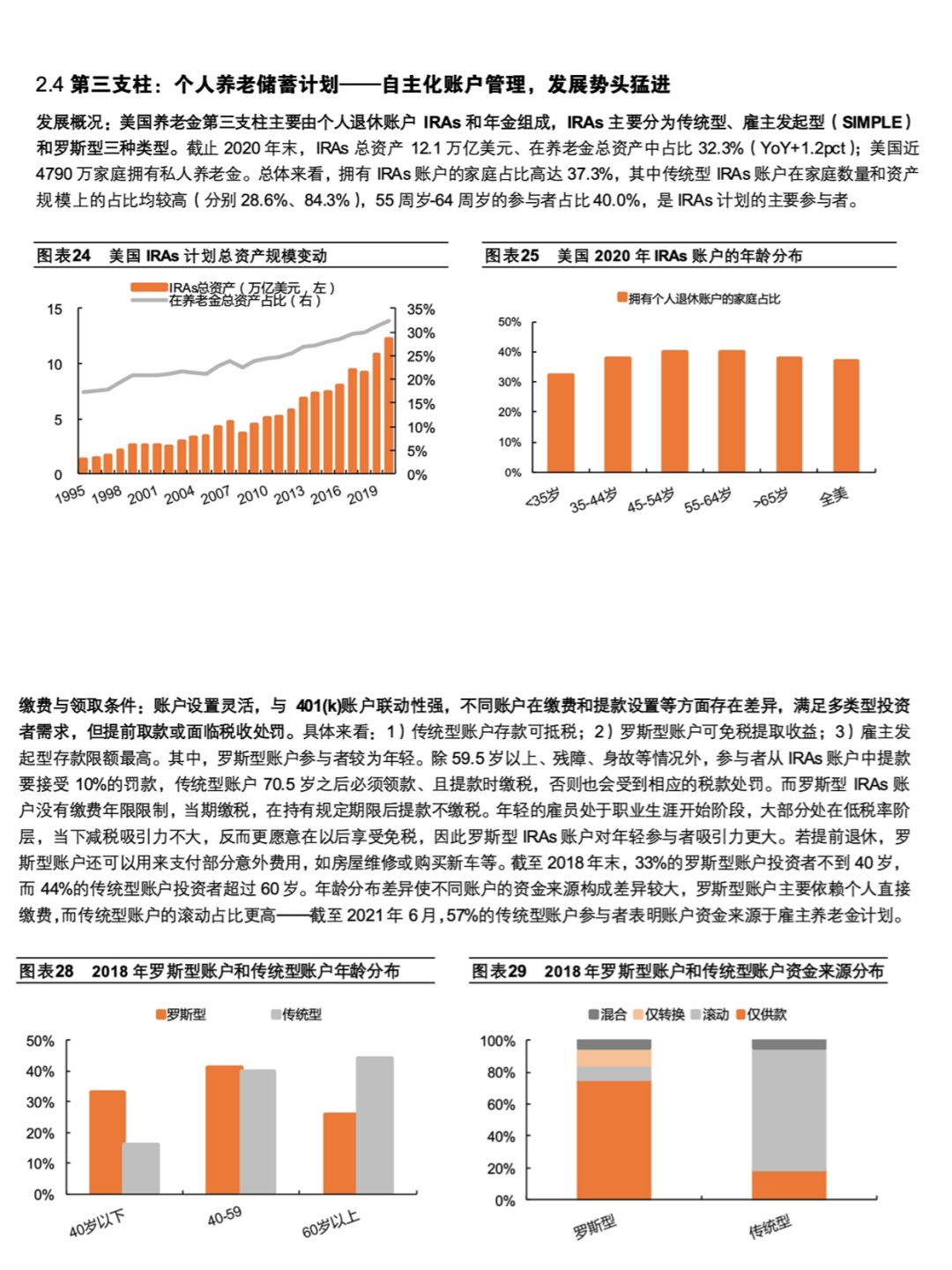

[斜眼R] 以邻为鉴:美国第二、三支柱发展势头强劲。美国老龄化问题严峻、养 老保障制度不断 完善,逐步 形成三支柱养 老保险体系 。目前第一 支柱规 模增速逐年下滑,第二、三支柱发展势头强劲。1)第一支柱:公共养老金计划为政府强制性计划,财政承担兜底责任,但发展有局限。 2)第二支柱:雇主养老金计划,在老龄化加剧、公共 养老金体系承压 背景下,政 府以税收优惠 鼓励雇主养 老金计划的 发展, 包括 DB 和 DC 两类。 3)第三支柱:个人养老储蓄计划主要由个人退休账户 IRAs 和年金组成,IRAs 主要分为传统型、雇主发起型(SIMPLE)和罗 斯型三种类型。

[斜眼R] 破局养老金三支柱建设:加大税优力度,发展个人账户制。参考美国第 二、第三支柱发 展经验,我 国可适当提高 企业年金缴 费税前比例 ,给予 更高的税收优惠 ,激活企业 发展动能;同 时加快推进 以账户制为 基础的 个人养老金制度 建设,给予 投保人自主选 择权、并丰 富养老金融产品和 服务,设置账户 联动转移机制、打通账户 间的转换, 推动我国第 二支柱 和第三支柱的发展。

[斜眼R] 相关报告:养老产业专题研究