撰文:财富君

最近的楼市太魔幻了!不是开发商降价,而是银行亲自下场“卖房”,而且一卖就是上万个标的!

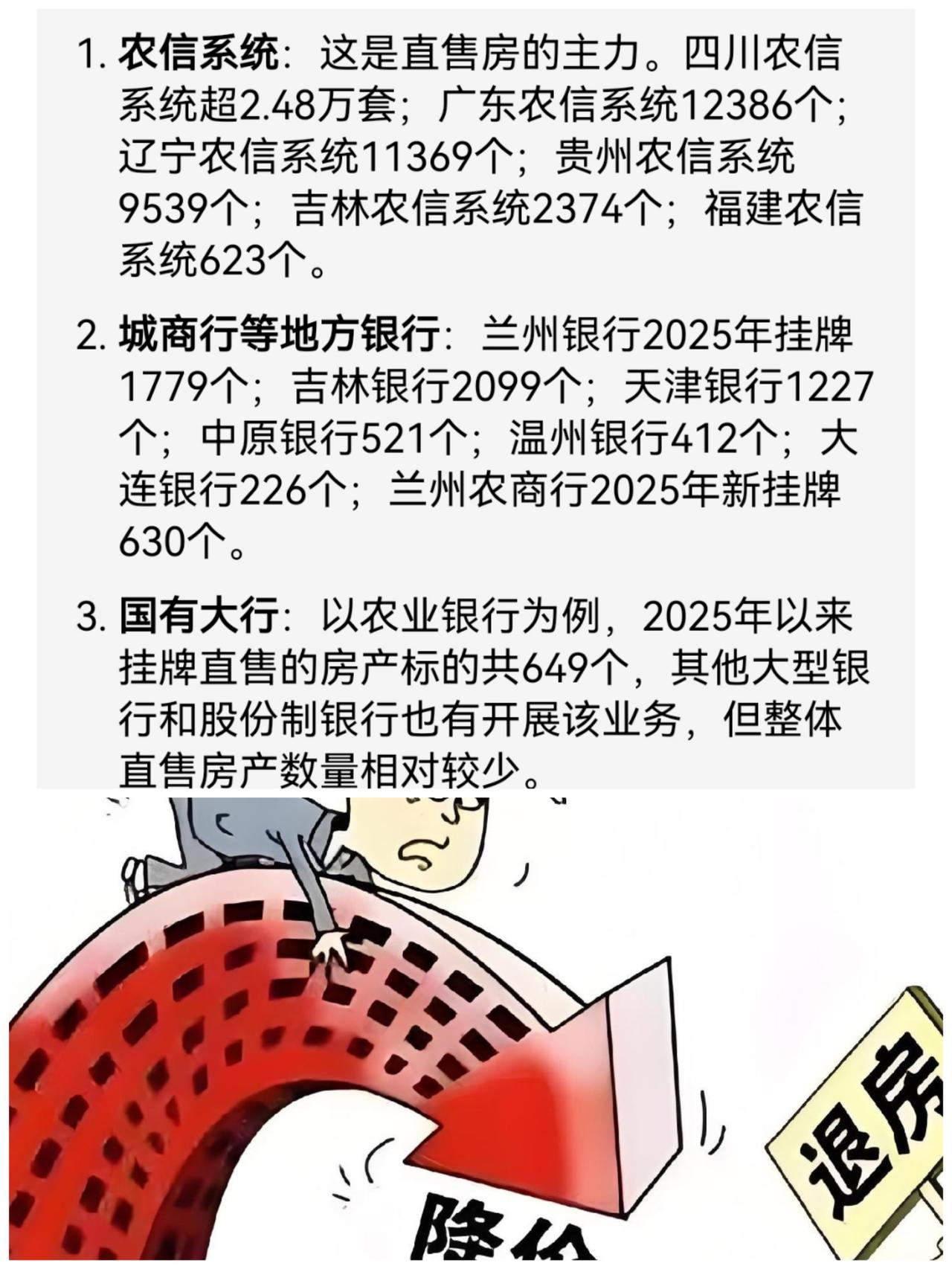

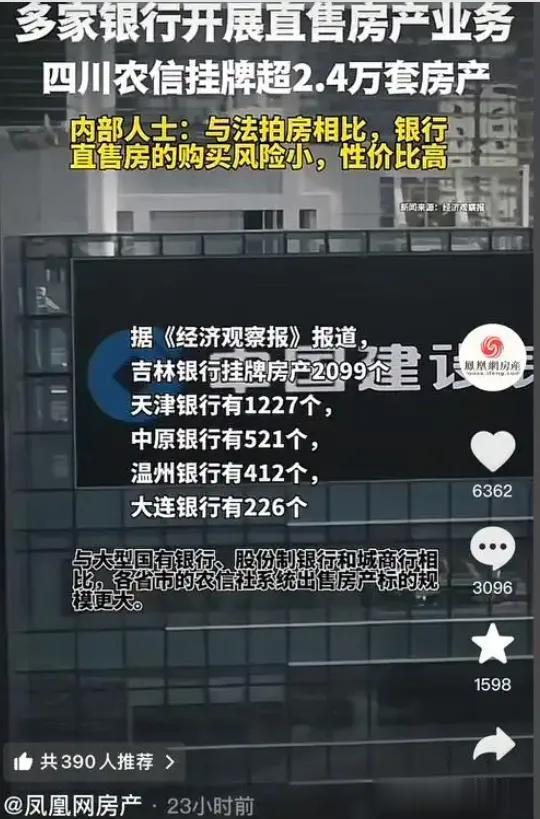

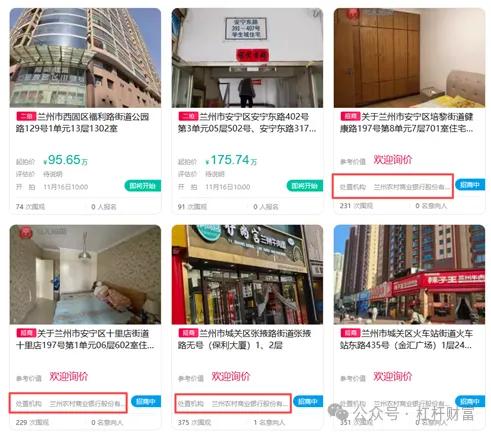

据公开报道,最近兰州农商行720个房产挂京东拍卖,海南140多套住宅+180多套商铺打包甩;四川农信更狠,半年抛售2.4万套,广东农信、辽宁农信紧随其后,全国银行直售房产规模直奔7万套。

这些房子清一色是抵债房,要么是企业还不上贷的抵押资产,要么是个人断供的房贷房,价格直接比市场价砍25%,相当于打了75折!

价格比市场价低的“银行直供房”正潮水般涌向市场,在财富君看来,藏着耐人寻味的信号。

首先我们注意到,银行手中房产多为抵债资产——房企爆雷后,银行被迫接盘烂尾楼、土地抵押物。

这几年房地产不景气,商业银行房地产不良贷款率上升。但线下处置耗时长、折价高。线上平台则提供“快速变现通道”,银行或许亏本,却保住了现金流。

然后阿里、京东等平台为银行提供“一键卖房”工具:免费展示、智能估价、在线竞价。银行省去中介佣金,还能借平台流量溢价。

还有重要的一点是:法拍市场凉了,卖不动了。以前银行喜欢走法拍,现在法拍房也“卷”疯了。比如2025年6月,全国法拍房挂了3.2万套,只成交了3200多套。流拍成常态,银行只能自己接手,再折价卖。

这些“银行直供房”,到底能不能买?我们得辨证地看。

从优势来说,价格确实香,低于市场价不少,是真骨折价;

产权也清晰,银行直接卖,没民间借贷、没长租约,风险低;

交易对手也靠谱,银行不像个人卖家那样容易扯皮。

但缺点也很明显:房源可能有瑕疵,比如位置偏、户型老、小区旧;

好的房源竞拍不一定抢得到,好房子抢的人多,差房子没人要;

最后贷款可能不好办,有些银行不接受这类房子做按揭。

对购房者来说,法拍房普遍存在“欠税缠身”“租赁霸占”等隐形问题,要小心“二次受伤”。捡漏前务必核查:(1)房产是否满2年免增值税;(2)物业费拖欠情况;(3)原房主是否占用。

银行抛售房产,既是房地产下行周期的必然产物,更是中国金融体系“去杠杆”阵痛的缩影。

对于有现金、有眼光、不怕麻烦的买家来说,这波甩卖确实是一个捡漏机会。

但如果你还指望买房就能暴涨,那还是醒醒——房子不再是你想象中那个“稳赚不赔”的资产了。

银行都在“割肉”求变现,你还在盲目捡漏吗?理性看待、谨慎决策,才是当下应有的购房心态。

本文未标注出处的图表,均源自公开发表,特此说明并致谢