行业正处于新旧模式转型期,土地市场作为上游核心指标有望率先调整到位。

◎文/马千里

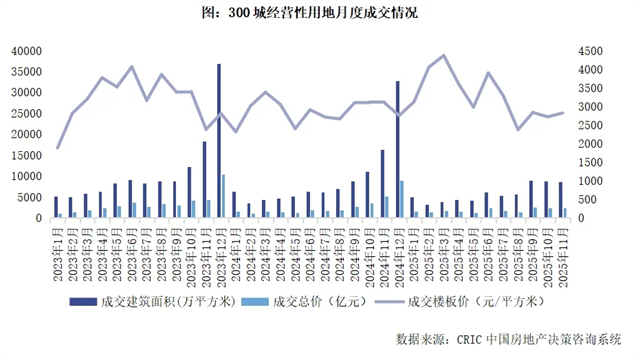

2025年11月,土地成交规模环比回升,同比降幅仍维持在二成。据月末快报数据显示,当月土地成交建筑面积和金额分别环比增长39%和57%;同比来看,二者分别下降了27%和28%。供地规模进入年末放量周期,截至25日,本月土地供应建筑面积2.9亿平方米,环比上升250%,同比下降9%。从市场热度来看,本月溢价率稍有回升,但土拍热度仍集中在少数优质地块,如北京朝阳南磨房、上海浦东川沙等,此外义乌也出现了超高溢价率的优质商办地块。

核心要点

供求:供求规模同比延续缩量。本月供应建筑面积2.9亿平方米,同比下降9%。成交8604万平方米,环比上升39%,同比下降27%。

热度:低位回升。11月平均溢价率为4.1%,环比上升1.29个百分点。土拍热度仍集中在少数城市的少数板块。本月杭州出让的3宗宅地均为底价成交,此前杭州2025年每个月都至少有2宗宅地溢价成交。

分布:一线同比回升,二、三线延续回落。就成交金额变动来看,一线城市同比增加43%,二线同比回落17%,三四线下跌39%。

后市展望

行业正处于新旧模式转型期,土地市场作为上游核心指标有望率先调整到位

2025年11月,土地市场迎来了年末的周期性高位,供求规模均环比回升,但同比来看,供求规模仍在延续下行趋势。各地仍在积极践行土地市场控量路线。平均溢价率方面较10月份有所回升,但是土拍热度仍集中在极少数优质板块。即便是杭州,在大量优质地块在前三季度已经出让完毕之后,本月的3宗宅地也均以底价成交。

正如统计局发言人在11月国新办发布会所言,当前房地产市场还处在新旧模式转换的时期,转型调整需要一定时间,在这个过程当中部分指标会出现波动,对此要客观看待。而土地市场作为涉及行业的最上游指标,其指标调整幅度更为显著,也理应先一步调整到位。根据年内行业统计数据预估,2025年全年土地成交建面仅为商品房成交的1.1倍(2020年为1.8倍),扣除不可售和尾盘部分,行业全口径新增供给已经在事实上低于新房成交,2025年行业已正式迈入去库存新周期。

从月内住建部表态来看,未来将把城市更新摆在更加突出位置,为人民群众高品质生活、新业态新产业发展提供空间载体,为城市高质量发展提供有力支撑。这有望为房地产市场带来更多城区优质项目,为行业发展注入新质动力,加快推进房地产供需平衡。

0

1

供求

迎来年末周期性高位

同比仍回落约9%

土地供应方面,截至2025年11月25日,本月供应建筑面积2.9亿平方米,环比上升250%,同比下降9%。随着年末供应周期性高位的到来,再加之10月份供应规模的短暂回落,环比出现较大涨幅。但是从同比来看,仍延续了此前10%左右的同比降幅。供地规模仍然延续收缩态势,促进行业库存规模持续回落。

至截稿时,一线城市中北京、广州、深圳均有宅地挂牌。其中市场关注度最高的当属北京上地板块宅地,起拍总价达到84.22亿元。该地块由三个子地块组成,综合容积率约2.92(居住部分2.2,商业部分3.8),总建筑面积22.5万平方米,起拍楼板价3.7万元/平方米。居住部分建筑面积9.3万平方米,限高30米,商业部分13.2万平方米,限高36米,需自持50%商业面积、至少20年。地块北侧紧邻中关村软件园,百度、腾讯、网易等互联网巨头云集,提供稳定高收入客群;且位于海淀学区最佳的上地板块,教育配套优势突出;周边环境宜居、且商业配套完善,临近华联上地购物中心、清河万象汇、上地公园,且自身规划大型商业综合体。地块西侧的和樾玉鸣与和樾望雲于2025年3月开盘,认购均价为10.5万元/平方米,当天成交超1000套,开盘当日去化率在八成以上。

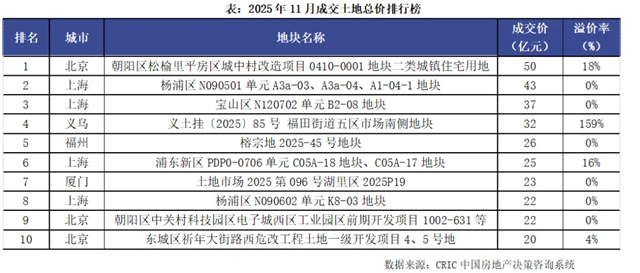

二线城市方面,贵阳、武汉、重庆、成都、南京出让地块底价超过100亿元,但单宗地块出让底价均不高于20亿元,控制项目规模、减轻企业投融资压力。本月出让底价最高的地块为厦门湖里区2025P19宅地,出让底价22.51亿元,容积率2.49。地块位于湖里区金山片区核心位置,临近地铁站点,东面不到一公里即为海岸线,部分户型可享海景资源,定位改善型市场。该地块已于月内由厦门轨道集团以底价竞得,成交楼板价4万元/平方米,地块南侧约500米的鑫塔水尚为2010年开盘的老项目,容积率4.8,2025年成交备案均价为5.5万元/平方米。

三线城市方面,三亚也挂牌了一宗高总价商住地块,容积率2.2,建筑面积22.28万平方米,起拍底价29.49亿元,起拍楼板价1.3万元/平方米。地块要求竞买人须为《财富》世界500强或省/市属国企,未来5年内在三亚投资总额不低于100亿元。地块位于三亚湾海坡片区,距海岸线约300米,是三亚近年单宗最大出让地块,且为规整的整幅用地。在区位上处于自贸港核心区,封关后政策红利显著。但目前周边教育、医疗、配套等仍在规划发展期,生活便利性有待提升。地块所在的三亚湾海坡片区新房价格在3.1万元/平方米以上。

月内住建部三度发声推进城市更新工作,要把城市更新摆在更加突出的位置,为人民群众高品质生活、新业态新产业发展提供空间载体,为城市高质量发展提供有力支撑。为确保接下来城市更新项目落地落实落细。全国297个地级及以上城市和152个县级市已经全面开展城市体检,今年共体检了300多万栋住宅,约18万个小区、3万多个社区、3800多个街区,形成了问题清单和整治建议清单,摸清了城市的“家底”,夯实了工作基础。作为推进行业高质量发展的重要抓手,城市更新工作不仅直接关乎新投资项目的安全性和发展空间,也是推进“好房子”发展的客观空间载体。对于土地要素的合理配置,更与行业调整供求关系、创立发展新模式息息相关。预计接下来与之相关的地方政策将加快落地,为行业发展带来稳定的优质新增项目供给。

土地成交层面,截至11月25日,全国经营性土地招拍挂成交建面8604万平方米,环比上升39%,同比下降27%;本月成交金额2425亿元,环比增长57%,同比下降28%。土地成交金额超过50亿元的城市共有上海、北京、成都等13座城市,较上月增加9座;成交建面超过100万平方米的城市共有重庆、成都、武汉等9座,较上月增加5座。受高能级城市成交占比上升影响,本月全国平均楼板价为2818元/平方米,环比上升13%。

0

2

热度

溢价率低位回升

土拍热度仍分散在少数优质板块

市场热度方面,至截稿时11月平均溢价率为4.1%,迎来低位回升。不过从个体项目来看,溢价成交仍零散分布在北京朝阳南磨房、上海浦东川沙、广州白云江高镇等少数板块,大多数地块仍以底价成交。在本月成交总价超过10亿元的31宗宅地中,仅北京和上海共4宗宅地溢价成交,其余均为底价成交。杭州本月出让的3宗宅地均为底价成交,而在此之前,2025年杭州每个月都至少有2宗宅地溢价成交。

11月土地流拍率9%,仍在近年低位。具体来看,本月哈尔滨、福州、重庆、济南均有宅地流标或撤牌,或是位于重庆綦江区、福州闽侯县等远郊县区域,因未来销售前景确定性不足或未达出让预期,未能成功如期出让,或是因板块配套、地块规划未达市场预期,投资信心不足,如成都武侯区机投桥街道两宗宅地、佛山禅城区祖庙核心区宅地均未能如期出让。

0

3

重点地块

京沪出让多宗重点宅地

包揽两榜七成席位

本月北京、上海出让了多宗优质宅地,包揽两榜七成席位,从土拍热度来看,京沪各自均只有2宗入榜地块溢价成交,入榜溢价率最高的地块,为义乌福田街道的商办地块,由义乌小商品城溢价159%、以32.2亿元竞得。

本月成交总价最高的宅地为北京朝阳区南磨房宅地,共有8家房企报名,7家房企参与现场竞价,经过166轮激烈举牌后,由懋源置业以50.24亿元竞得,溢价率达到18.21%,平均楼板价6.21万元/平方米。地块容积率为2.8,地块周边可比新房售价在10万元/平方米以上。

义乌福田街道商办地块则是总价榜溢价率最高的一幅地块,经过199轮激烈竞价,由义乌小商品城以32.23亿元竞得,溢价率高达159%,平均楼板价6521元/平方米。该地块限高140米,要求商业功能建筑面积不超过32万平方米,在2025年8月经过了一次调规,由原来的6宗子地块(4宗商办、2宗住宅)整合为最新的1大块商办用地。据义乌小商品城公告披露,该地块项目将以“世界超市”提能升级为核心,依托新一轮国贸改革试点的政策与资源优势,建设“进出转”融合中心、“贸工城”服务中心、“文商旅”体验中心三大核心载体,打造全场景全链路国际贸易智能生态圈,总投资金额为78.63亿元。

单价榜方面,北京二环内天坛北宅地居于榜首,成交名义楼板价8.1万元/平方米,溢价率4%。地块控规要求住宅部分占比不超过70%,住宅部分楼板价达到11.6万元/平方米。地块位于北京二环内核心区域,紧邻天坛公园北门,向北距天安门约3公里,位置优越,且容积率低,居住舒适度高。地块2公里内尚无同类项目在售,在开发项目仅有西侧的金鱼池地块,该地块在2024年7月出让,容积率1.83,溢价25%成交,直至2025年7月才拿到建设批复,期房参考价为15.1万元/平方米。

[购房资讯轻松享,快来关注乐居网]