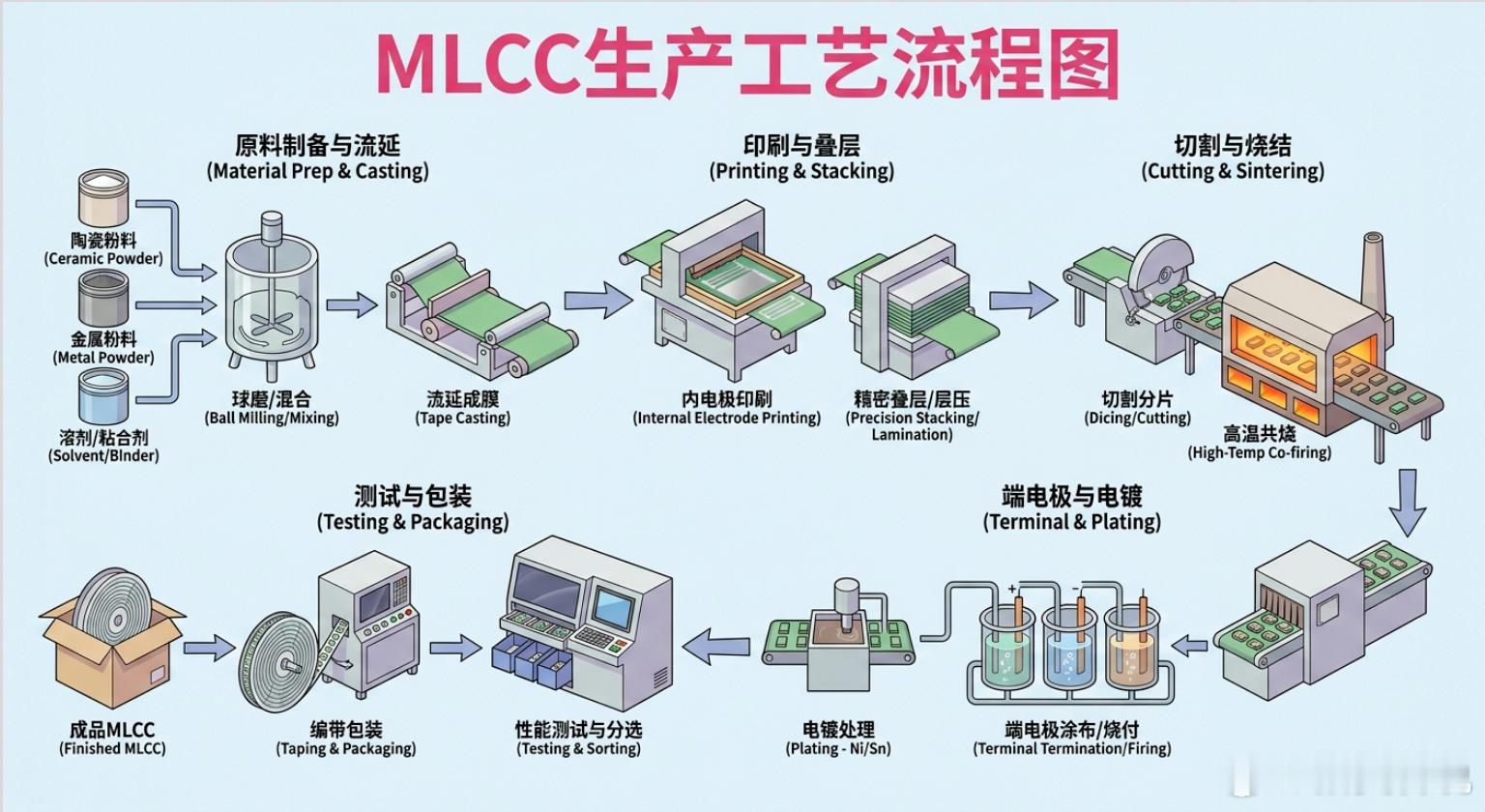

通俗拆解:被称作电子大米的MLCC,2026年高端缺货暴涨逻辑一、通俗看懂:什么是MLCC?1、核心定位:电子工业的“电子大米”MLCC(多层片式陶瓷电容器),可以简单理解为电子产品里稳压小水库。主要作用是储存电量、过滤杂波、稳定电压,没有它,再高端的芯片也容易电压不稳、死机宕机。2、用量极大,无处不在MLCC体积极小,部分型号仅有0.4毫米,是所有电子产品的刚需元器件,用量十分夸张:- 5G手机:单台搭载超1000颗- 智能电动车:单车使用1.5万颗以上- AI深度学习服务器:一台常规服务器约2万颗3、2026年行业现状:严重两极分化目前行业呈现极端分化行情,结构性行情明显:- 低端MLCC:产能过剩,库存积压,卖不动;- 高端高容高压MLCC:供不应求、持续涨价,日韩大厂产能拉满,交货周期拉长至20周以上,妥妥的卖方市场。补充:高端MLCC多用于AI服务器、高压新能源车,内部像千层酥一样堆叠数百层陶瓷,制造难度极高,过去长期被日韩企业垄断。

二、技术壁垒:为什么高端MLCC过去国内造不出来?MLCC制作原理看似简单:将陶瓷材料、导电材料层层堆叠,高温烧制而成。但高端产品存在三大技术卡点,长期卡脖子。1、陶瓷粉配方壁垒核心原料为钛酸钡陶瓷粉,高端产品要求粉末颗粒仅100纳米,颗粒圆润均匀、纯度极高。过去该材料被日本堺化学独家垄断,国产粉末烧制后性能不达标、容量不足。目前国瓷材料已实现高端陶瓷粉技术突破。2、超细镍粉工艺壁垒MLCC内部导电层采用超细镍粉(铜易氧化无法使用),高端镍粉要求高纯度、球形顺滑,直接决定电容器稳定性与使用寿命,是高端产品的关键耗材。3、高端精密设备壁垒堆叠、涂覆、烧制设备精度要求极高,需要把微米级浆料均匀涂布、数百层精准堆叠。此前国内设备精度不足,产品良率远低于日韩巨头,如今国产设备正在快速追赶。

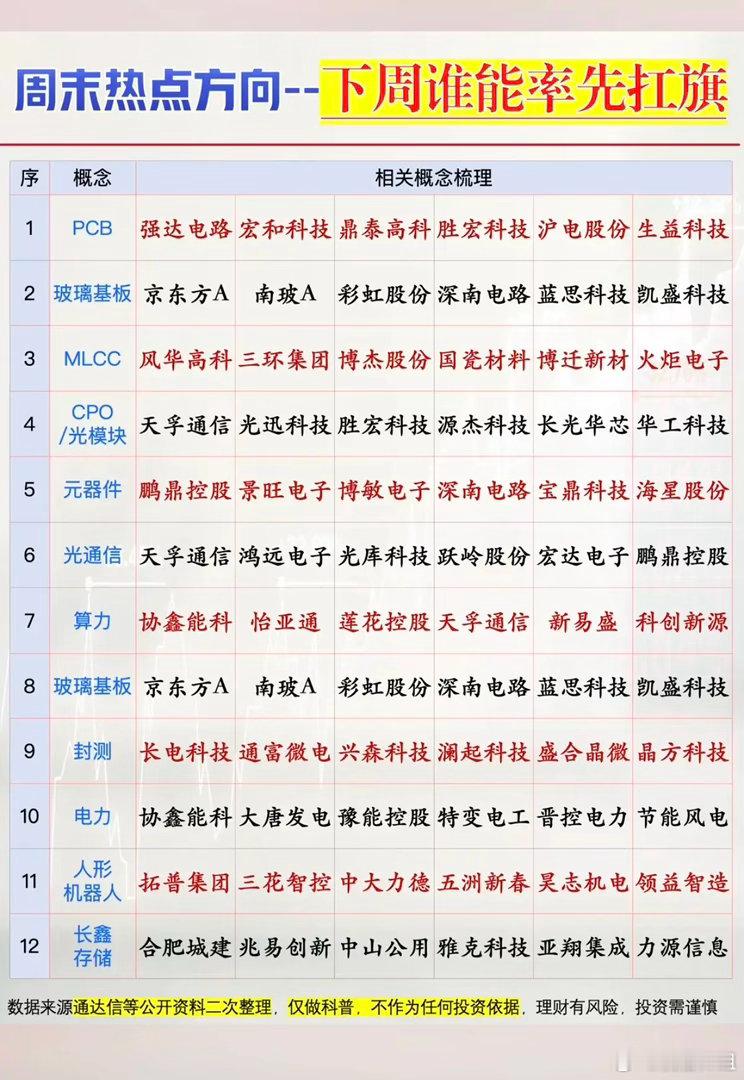

三、全球行业格局:三梯队竞争模式第一梯队:日韩巨头(行业顶端)代表企业:日本村田、韩国三星电机。核心优势为自研专属生产设备、独家材料配方,技术壁垒极高。专供英伟达高端AI服务器的高端MLCC毛利率极高,2026年4月高端产品直接涨价15%-35%,供货紧张、订单排队。第二梯队:中国台湾企业代表企业:国巨、华新科。产品覆盖高中低端,产能规模大,综合实力中等。第三梯队:中国大陆企业(国产替代主力)代表企业:风华高科、三环集团。此前主打中低端MLCC,目前加速向高端赛道突破:- 风华高科:产品送样验证,切入AI服务器、新能源车企供应链;- 三环集团:多款产品导入工业机器人供应链。日韩大厂涨价、供货紧缺,给国产高端MLCC留出巨大替代空间。

四、涨价核心逻辑:AI爆发,催生海量高端需求1、需求结构彻底改变过去手机是MLCC最大下游市场,占全球消耗量30%以上;2026年AI数据中心成为最大增量来源。2、AI服务器用量呈爆发式增长- 普通服务器:仅需2000颗MLCC;- 英伟达GB200高端机柜:单台需要44万颗,用量暴涨上百倍。海量AI服务器投产,直接清空日韩全部高端产能。3、新能源汽车叠加增量新能源汽车向800V高压平台升级,对高耐压、高稳定性的高端MLCC需求成倍增加,进一步加剧缺货现状。简单总结:算力越集中、电流越强,稳压所需的高端MLCC数量就越多。

五、行业核心投资&产业逻辑MLCC行业口诀:材料决定品质,设备决定良率,2026年重点关注三大趋势:1、高端结构性涨价持续村田带头涨价,验证AI真实刚需,高端MLCC卖方市场确立,对标日韩高端产品的国产企业直接受益。2、上游原材料国产突破高端陶瓷粉、超细镍粉是核心耗材,实现进口替代的原材料企业(如博迁新材、国瓷材料),手握上游暴利赛道。3、国产替代窗口全面打开日韩企业交期长、限购涨价,国内风华高科、三环集团等企业产品导入速度加快。只要技术达标,数十亿级订单将快速向国内转移。

六、总结MLCC看似是微小不起眼的基础元器件,却是电子产业的刚需“大米”。随着AI算力爆发、新能源车高压化升级,高端MLCC供需缺口持续扩大。当下行业低端产能过剩、高端紧缺涨价,国产材料、国产厂商迎来最佳替代窗口期,小小一颗电容,背后是精密电子行业的技术博弈。