统计数据显示,今年三季度摩根士丹利、阿布达比投资局、摩根大通、澳门金融管理局等QFII尽管在持股上做了部分波段操作,但总体上仍是继续加仓A股。第三季度,至少有121只个股获得了增持,获增持最多的不是半导体板块,而是电气设备、机械、硬件设备、化工等领域。“十五五”规划提出,加强建设网络强国,同时指出要前瞻布局未来产业,推动包括第六代移动通信的一系列产业成为新的经济增长点,科技行业发展前景良好。当前通信设备行业全动态PE 处于历史97.3%分位数,高估值考验业绩兑现能力。

“十五五”规划将绿色转型作为核心目标,明确提出巩固拓展风电光伏产业优势。自2025年6月底以来,国家层面密集出台“反内卷”政策,六部门联合召开光伏产业座谈会,部署规范竞争秩序,推动行业从低价无序竞争转向健康可持续发展,供需两侧的优化为行业带来实质性利好。技术层面,光伏产业正经历深刻变革。

2025年中国正式告别P型时代,N型单晶硅技术市场份额预计超过96.9%,TOPCon、HJT、BC三大技术路线并驾齐驱,持续推动电池效率提升与度电成本下降。中国光伏装机规模实现跨越式增长。2024年全国新增装机容量同比提升约45%,较2015年增长近20倍,标志着光伏已从补充能源跃升为增量主力。行业基本面在经历调整后呈现拐头向上趋势,“反内卷”政策有望推动竞争格局优化,助力盈利修复。

美联储的会议纪要显示,在12名投票者中,有两人反对此次降息决定。不同于此前的是,这次在降息力度和是否继续行动上都出现了分歧。多人认为今年提高关税对整体通胀影响有限,但多数人认为降息或加剧通胀风险。滞胀风险推动美债收益率普涨,主要因为特朗普表示本周决定美联储新理事,可借理事空缺选主席。市场对于选出一个完全听命总统的主席存在极高预期,美联储的独立性风雨飘摇。黄金连续反弹,但是我们仍认为追高并无必要,黄金所处位置较高,并非对降息完全没有计价。

我国GW星座发射频率显著提升,从01-05组星的一到两个月发射间隔缩短到05-07组星的3-5天发射间隔,组网速度明显加快,或表明我国卫星互联网开始进入快速组网期。此外,千帆星座的发射招标也已经启动,海南商发的1号和2号发射工位开启常态化发射工作,大型民营液体火箭也将陆续首飞,可重复使用实验稳步开展,民营火箭企业开始IPO辅导,我国商业航天产业进入快速发展期。

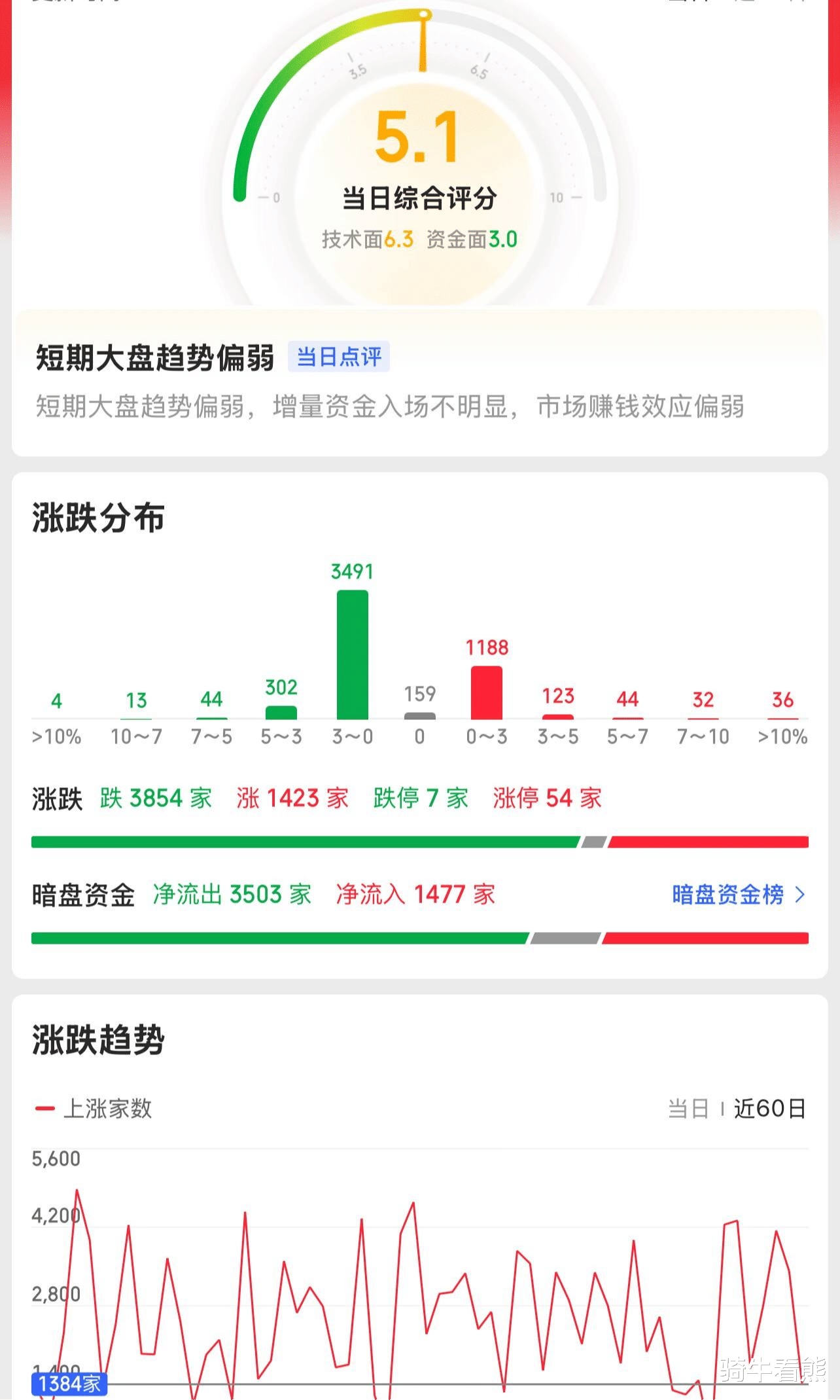

上证指数开启3800点到4000点的区间震荡,3900点的中位线始终未能完全突破,这里最怕的是指数不跌个股下跌,这个位置做盘给人感觉有一点“蝇头小利”就要跑,否则就是“吃大面”了。从静态的PE(TTM)角度,大类行业中,可选消费、中游制造、大消费、周期类、中游材料绝对估值和相对估值均高于历史中位数,其中可选消费、中游制造绝对估值和相对估值均高于历史90 分位数。

创业板指数已经连续2周出现缩量,很明显机构资金在有序撤退,这里一定要注意市场风向,跟风盘一旦下跌就是持续下跌的行情了。创业板PE(TTM)扩张幅度高于主板低于科创板。算力基建剔除运营商/资源类的相对估值扩张。算力基建剔除运营商/资源类的相对PE(TTM)从上周的5.09 倍升至本周的5.52 倍,相对PB(LF)从上周的4.74 倍升至本周的5.11 倍。