利物浦迄今为止通过球员出售获得的交易利润已达1.081亿英镑。相比之下,目前所有新援在2025/26赛季的年均摊销成本为4770万英镑。俱乐部在本次转会窗口肯定还会有更多动作。

那么利物浦在未来的转会如何摊销成本呢?

-----------------------------------------------

摊销魔法:新援成本分摊至合同期(如伊萨克£1.2亿分5年,年成本£2400万)。

历史摊销优势:2023/24赛季摊销成本£1.145亿(比切尔西低£9000万),新规不追溯旧合同。

PSR(盈利可持续性规则)安全网

收入突破£7亿(2024/25财报),欧冠回归+商业增长支撑。

本评估周期前两年已实现数千万净盈利,远未触及三年£1.05亿亏损上限。

------------------------------------------------------------------------

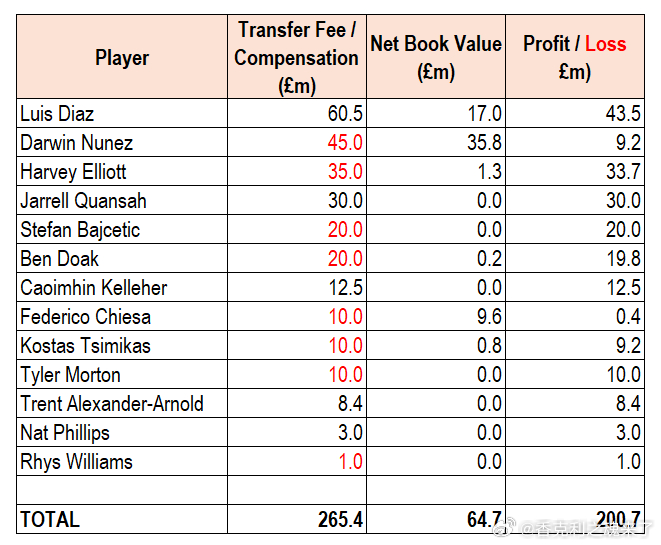

当利物浦与迪亚斯签下一份五年半的合同时,为保证金支付的3550万英镑转会费出于会计目的,在其合同期内进行摊销。英超和欧足联在2024年将摊销上限设定为五年,但此规定不具追溯力。这意味着,在会计意义上,迪亚斯在资产负债表上的年度成本仅为略低于650万英镑。现在,三年半过去了,迪亚斯的账面价值(book value)已下降约2260万英镑,这意味着任何高于剩余账面价值1290万英镑的售价,都将在2025/26财年的账目上体现为利润。这笔交易保证转会费为6550万英镑,因此账面利润将为5260万英镑。球员销售收入产生的利润可以在一个会计年度内全额入账,而新签约球员的成本则通过摊销在其合同期内分摊。这意味着强劲的球员交易可以使巨额支出成为可能,尽管交易需要考虑分期付款的现金流安排。

将迪亚斯的利润(5260万英镑),加上凯莱赫转会布伦特福德保证的1250万英镑、宽萨转会勒沃库森保证的3000万英镑、利物浦从皇家马德里为加速阿诺德离队收到的1000万英镑(注:此处指皇马支付的提前解约补偿或类似费用,以及纳特·菲利普斯转会西布罗姆维奇的300万英镑相加,球员交易总利润达到了1.081亿英镑。

相比之下,目前所有新援在2025/26财年的年度摊销成本总计为4770万英镑。利物浦在2023/24财年的年度摊销成本约为1.145亿英镑,比切尔西低了约9000万英镑。随着多名球员账面价值自然下降,尽管到2027年初公布2025/26财年账目时,摊销总额将显著上升(因为新援加入摊销),但即使签下伊萨克,这个增幅也是可控的。例如,如果利物浦为这位瑞典前锋支付1.2亿英镑的保证转会费(不考虑附加条款,附加条款在触发时作为资产负债表上的“特殊项目”处理),那么每年的摊销成本将为2400万英镑。即使将其加入今夏现有引援的年度摊销成本中,总额也仅为7170万英镑,远低于利物浦通过球员销售回收的资金。而且他们在球员出售方面的工作尚未结束。

努涅斯看起来仍将离开利物浦,据报道俱乐部为这位乌拉圭前锋标价至少5000万英镑。他目前的剩余账面价值约为3200万英镑,这意味着如果以5000万英镑出售,将产生1800万英镑的账面利润。

此外,像埃利奥特和本·多克这样的球员也存在转会的可能性,两人在账面上已无剩余价值,意味着出售所得将是纯利润。俱乐部有望从他们身上获得总计超过5000万英镑的收入。

芬威体育集团(FSG)还有底气的一点是,俱乐部收入现已突破7亿英镑大关,这将在2024/25财年的账目中体现。这,加上商业上更大的成功、更高的比赛日收入以及重返欧冠赛场,意味着俱乐部的收入持续增长。在盈利可持续性规则(PSR)方面,他们的“净空间”不会受到太大影响。预计2024/25财年将实现盈利,这意味着在本个三年评估周期的头两年,即使不考虑规则允许的三年内1.05亿英镑亏损额度,他们也将实现数千万英镑的净盈利(。再一个赛季的成功和出色的球员交易意味着,即使有巨额支出,俱乐部也不会陷入巨大亏损。

他们通过精心管理实现了能够以此方式支出的能力,并且可以在转会窗中继续这样支出,因为他们知道如果需要抵消部分成本,他们拥有可出售的资产。

然而,工资账单将是俱乐部最需要密切关注的事项之一,球员出售的动机很可能同样是为了削减工资支出,尽管阿诺德的离队在这方面提供了灵活性。

![切尔西的生意经[滑稽笑]切尔西以总计6600万英镑的价格签下了菲利克斯和马](http://image.uczzd.cn/17612784855835423390.jpg?id=0)