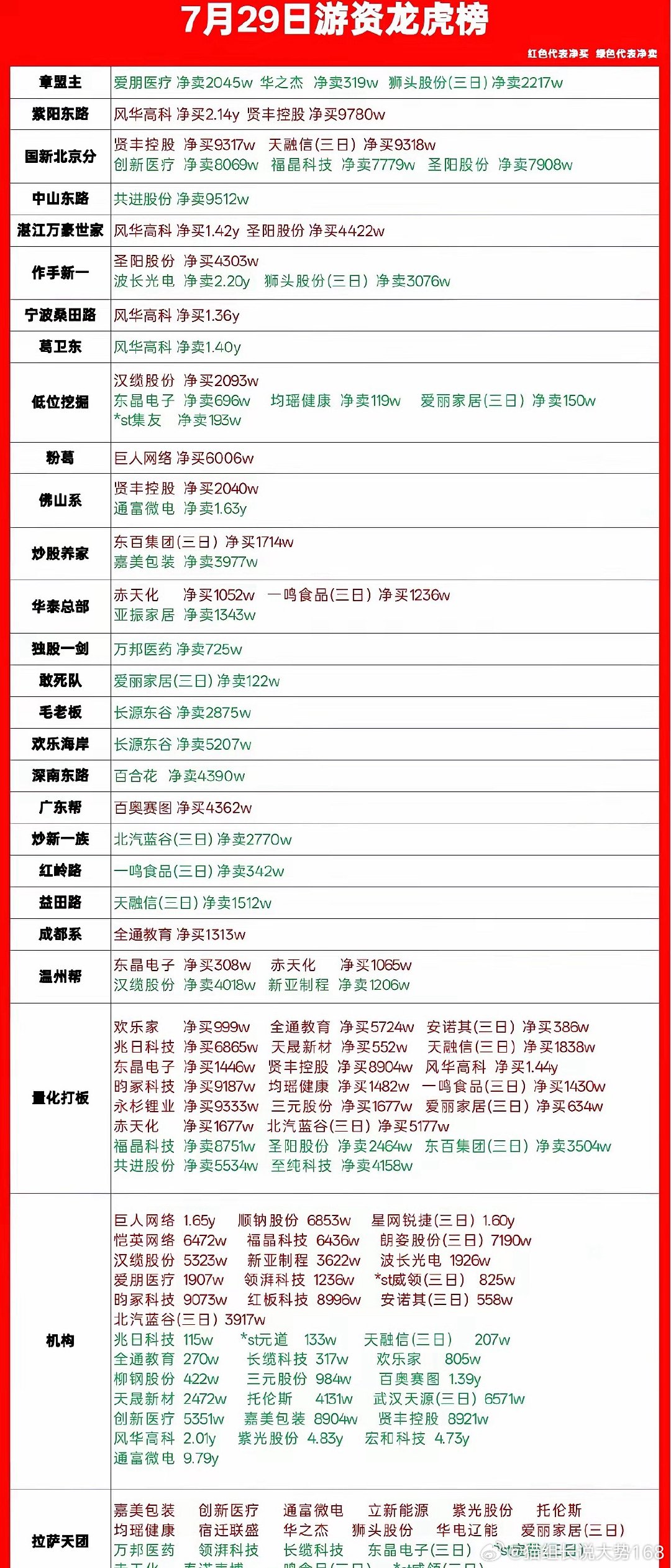

股价低于2元的十只股票荣安地产,股价1.97元星光股份,股价1.93元辉丰股份,

股价低于2元的十只股票荣安地产,股价1.97元星光股份,股价1.93元辉丰股份,股价1.92元金正大,股价1.89元苏宁环球,股价1.87元华英农业,股价1.87元郑州银行,股价1.85元节能铁汉,股价1.82元兴源环境,股价1.81元华侨城A,股价1.76元、一,郑州银行河南省,是我国户籍人口最多的省份,郑州,是河南的省会,郑州银行,背靠河南省1.15亿户籍人口,为什么股价不到2元?原因是河南省银行业,竞争太激烈了工农中建,交通,邮储,六大国有银行,招商,兴业,民生等12家股份制银行,实力都远超郑州银行。郑州银行,作为区域城商行,竞争力不够强,2017年,公司收入是102亿,净利润是42.8亿,2025年,公司收入是129亿,净利润是19亿,公司净利润出现大幅下滑,是公司股价,不到2元的核心原因。二,华侨城,荣安地产荣安地产,是宁波市民营地产,宁波市,藏富于民,当地人均家庭财富,超过南京,苏州,武汉,成都,是我国最富裕的七大城市之一,但宁波市的房价,却出现了大幅下跌,导致荣安地产公司的收入,净利润下滑,是公司股价不到2元的核心原因。华侨城,因为全国房地产不景气,公司也出现利润下滑,股价不到2元。总结:股票市场,风险很大,散户们,要非常小心。