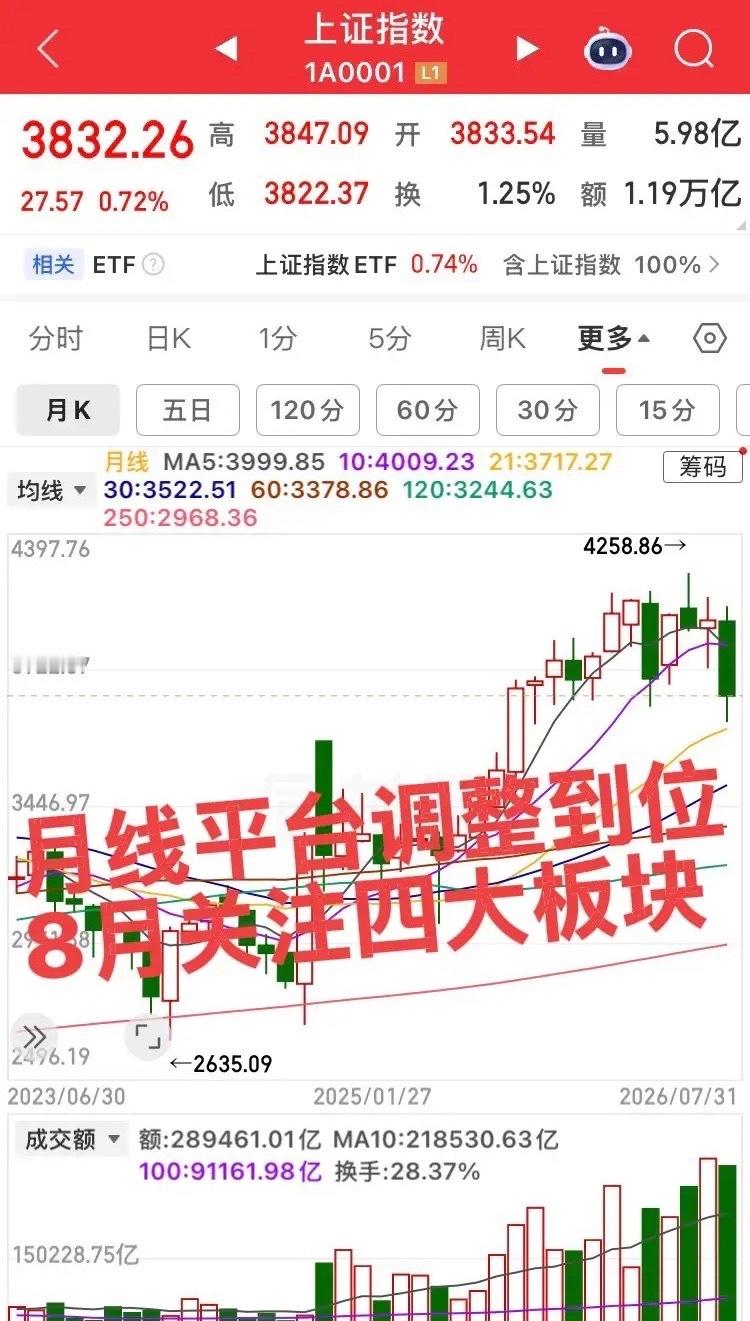

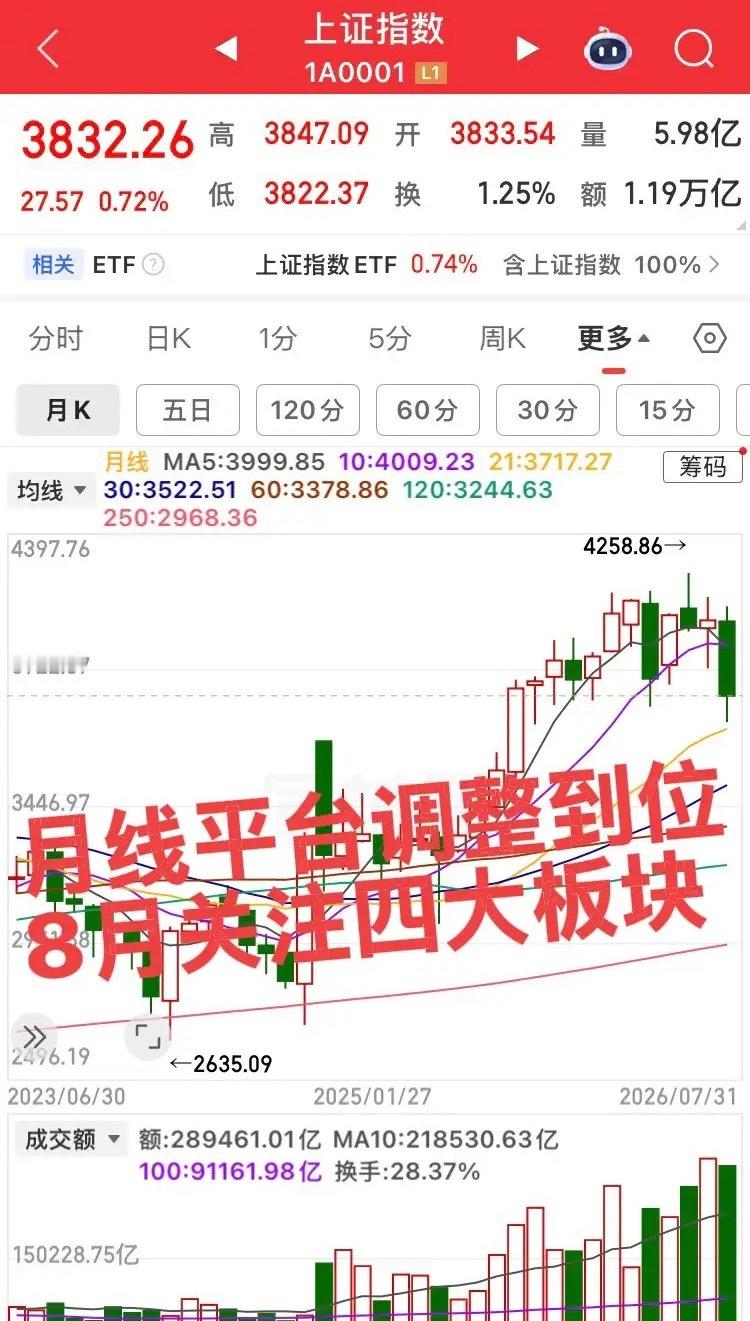

炒股10年稳赚不亏的3条铁律!简单反人性,能做到的寥寥无几炒股八年我才彻底明白:

炒股10年稳赚不亏的3条铁律!简单反人性,能做到的寥寥无几炒股八年我才彻底明白:股市能活下来的人,不靠技术、不靠运气,全靠严格的自律。我多年稳定存活市场,只靠三条最简单的铁律,没有高深战法,却淘汰了九成散户。第一条,严控仓位,绝不单票重仓。任何时候,一只股票仓位坚决不超30%。手里永远留有备用资金,应对突发下跌和极端行情。散户最大的风险就是满仓梭哈,一旦行情走坏,没有任何补救余地,只能被动深套。第二条,硬性止损,杜绝侥幸。持仓亏损达到10%,无条件直接离场,没有任何商量余地。很多人越套越牢,都是舍不得小亏、硬扛亏损造成的。及时止损,保住本金,才是炒股长久之道。第三条,减少操作,管住双手。每周最多只操作两次,没有优质机会就坚决空仓不动。天天盯盘、频繁买卖,不仅熬坏身体,还容易被短期波动误导,越操作越亏钱。这三条规矩看着简单,却极度反人性。满仓过瘾、割肉心疼、手痒想操作,是所有散户的通病。炒股到最后,拼的就是克制力。能严格守住这三条底线,你的交易水平,早已超越80%的股民。你能做到几条?评论区老实说说!温馨提示:仅为个人炒股心得分享,不作为投资建议。股市有风险,投资需谨慎。