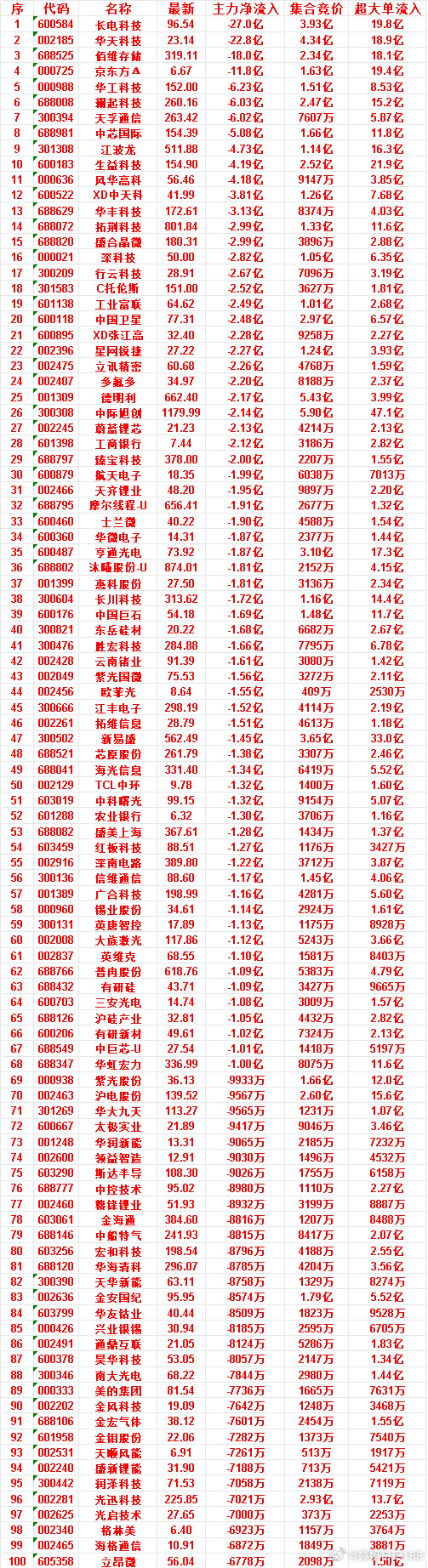

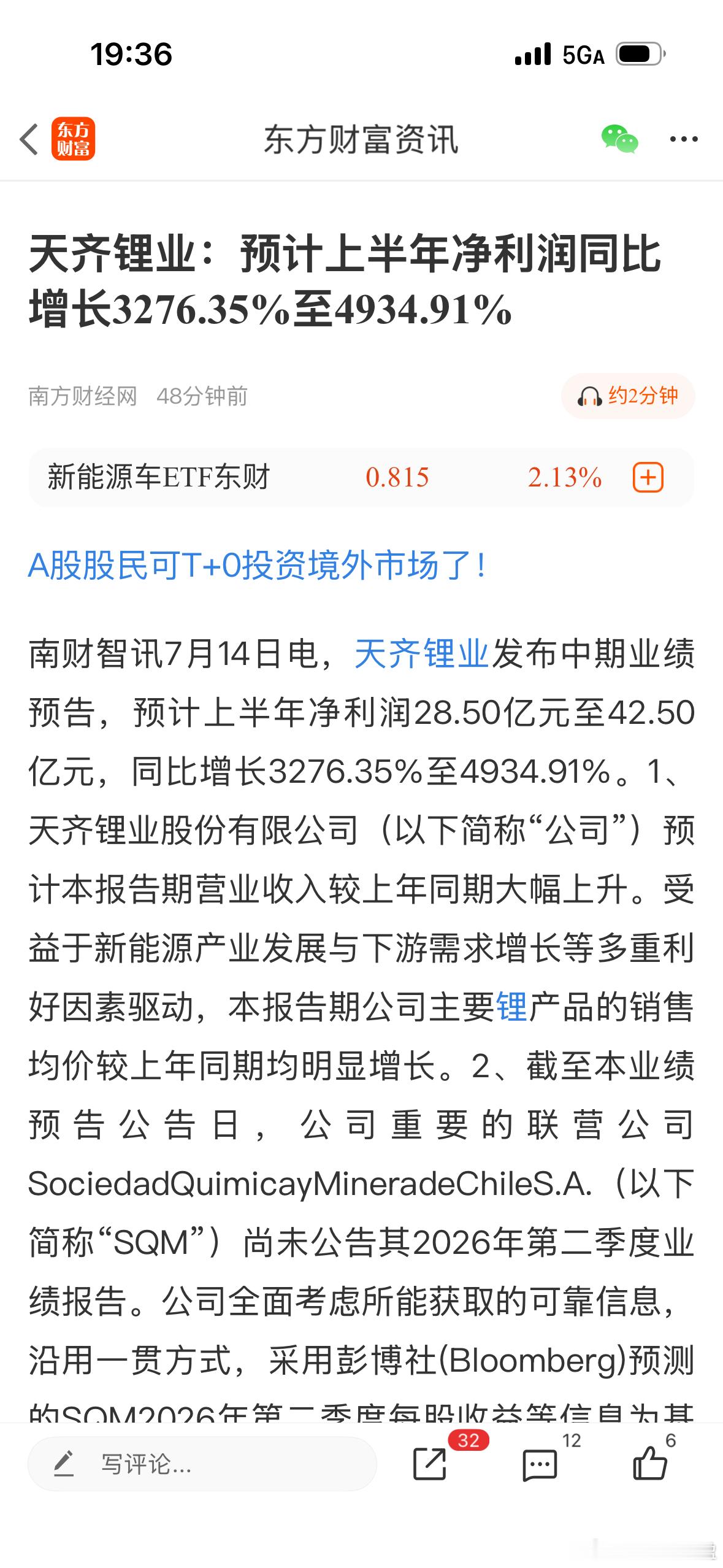

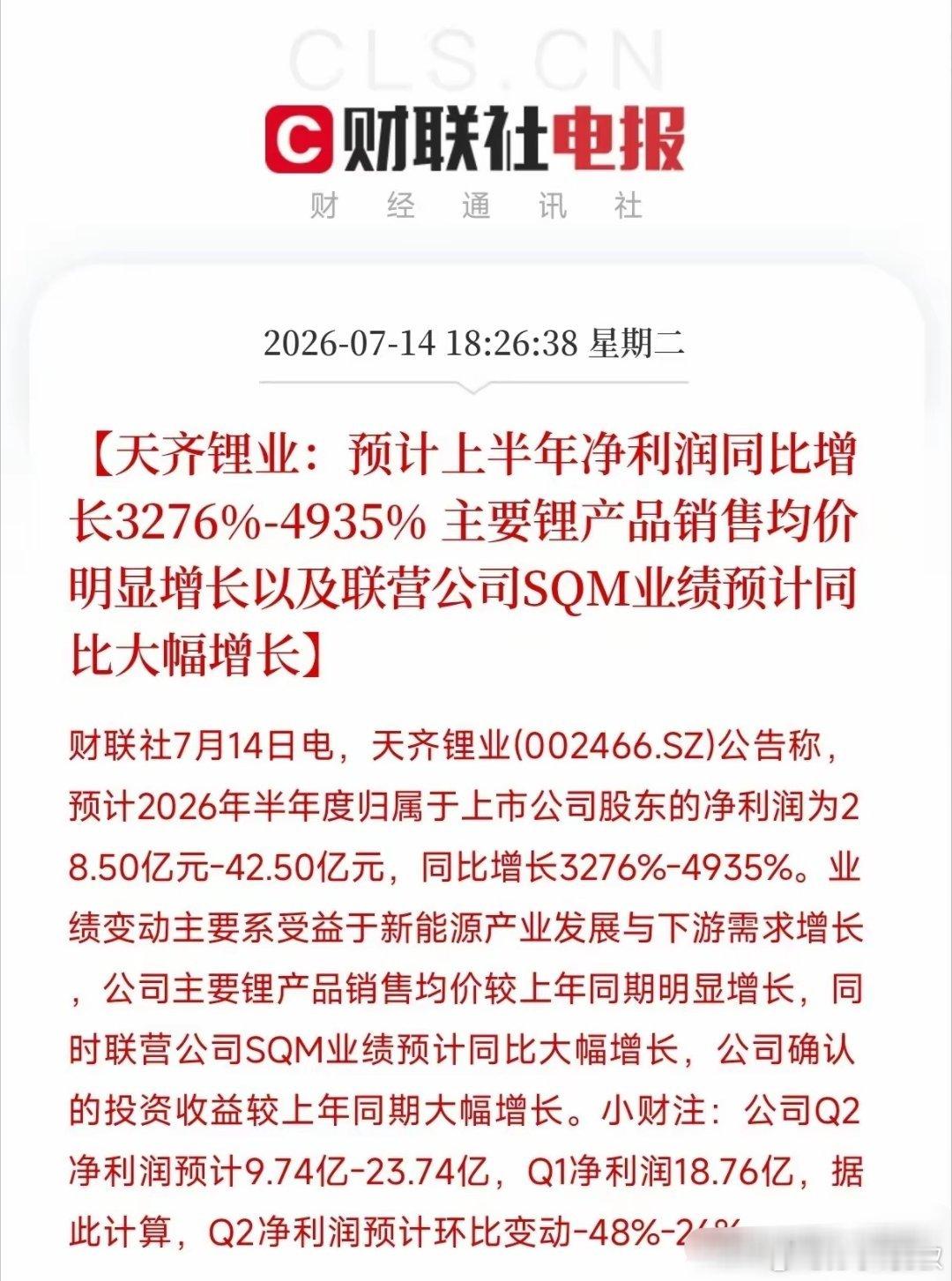

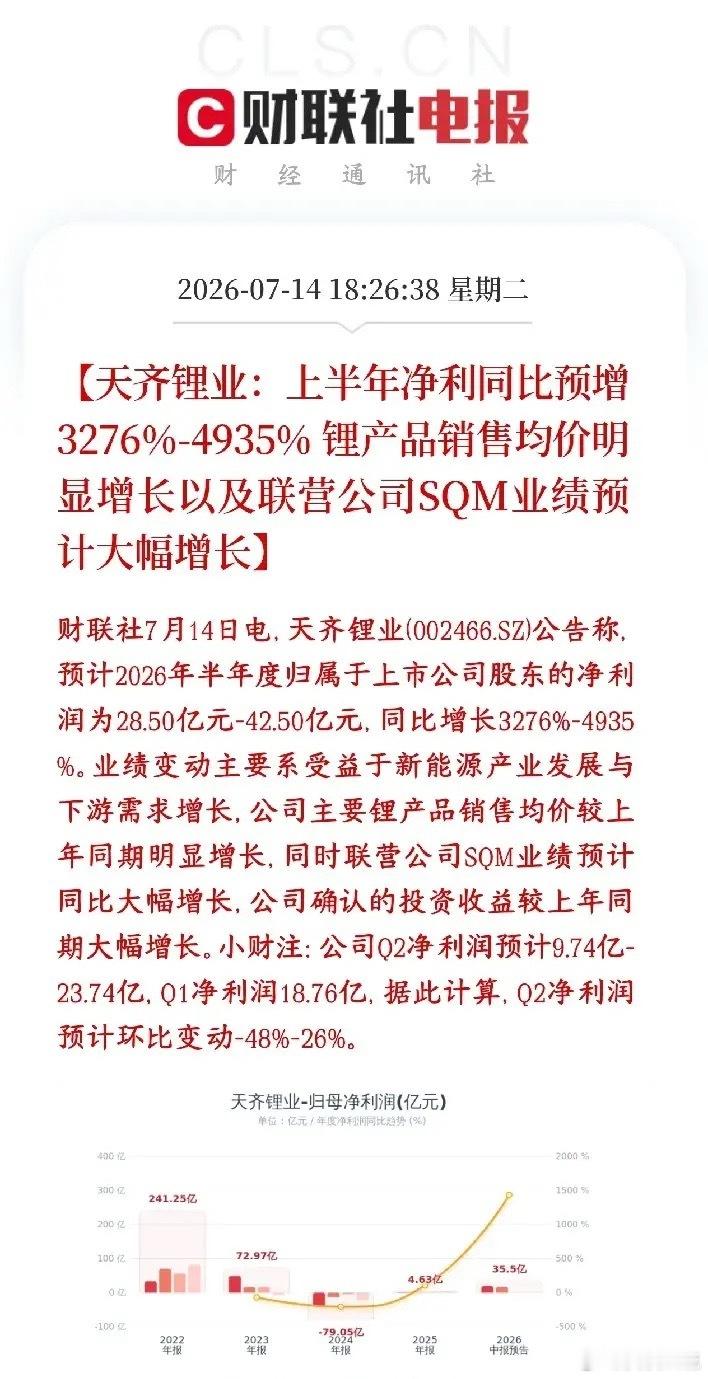

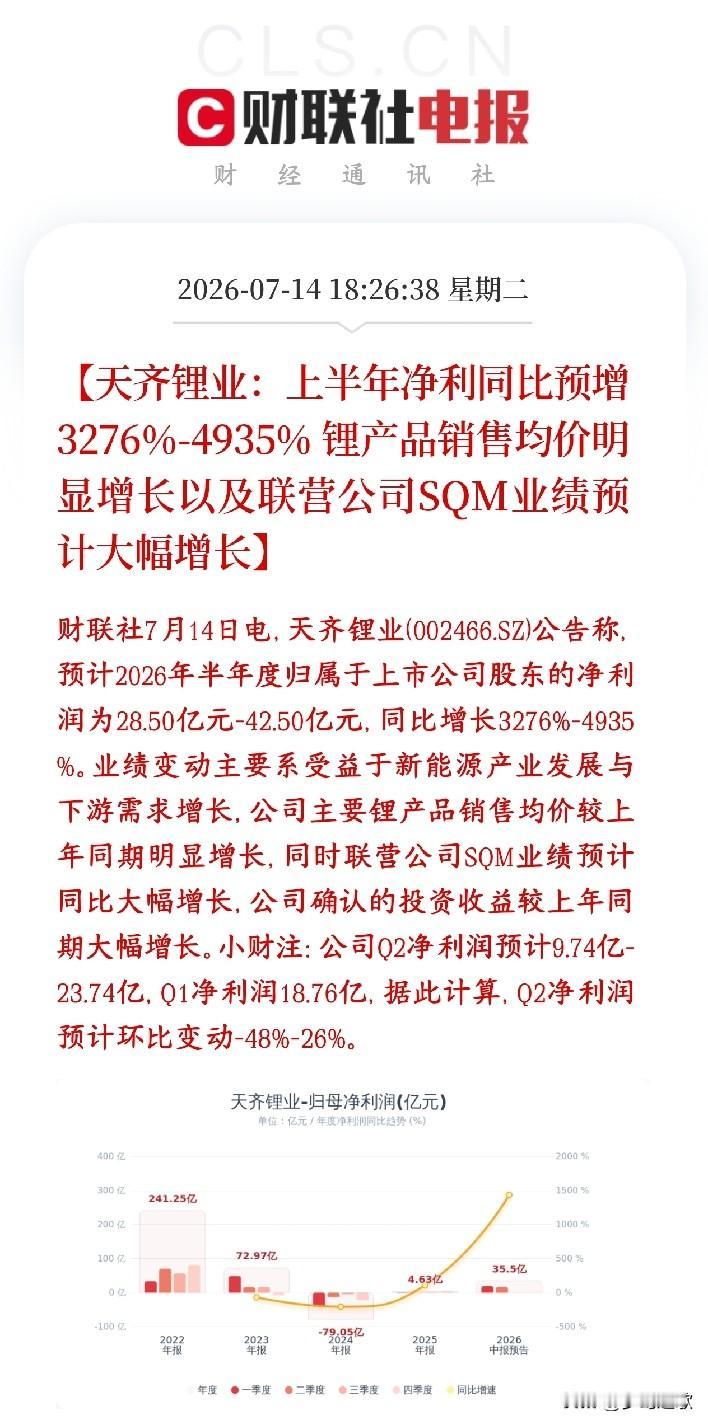

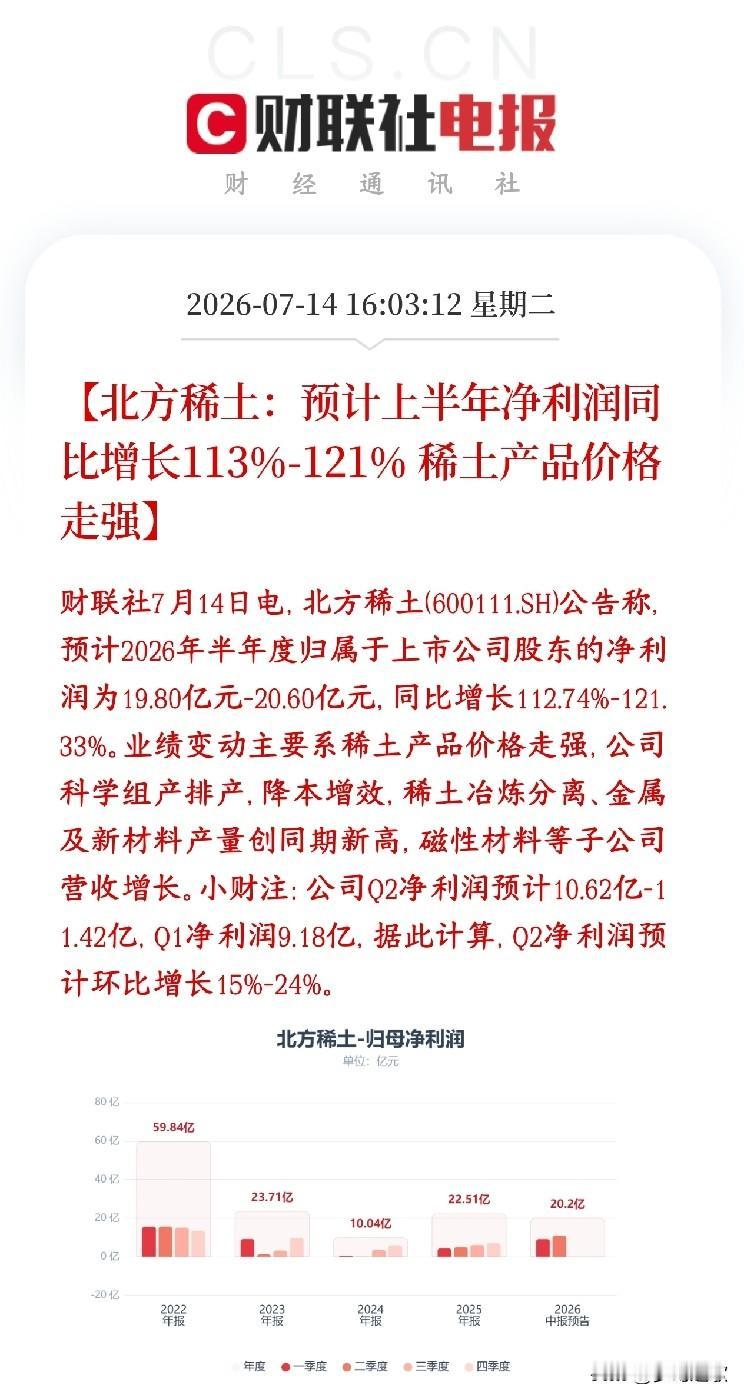

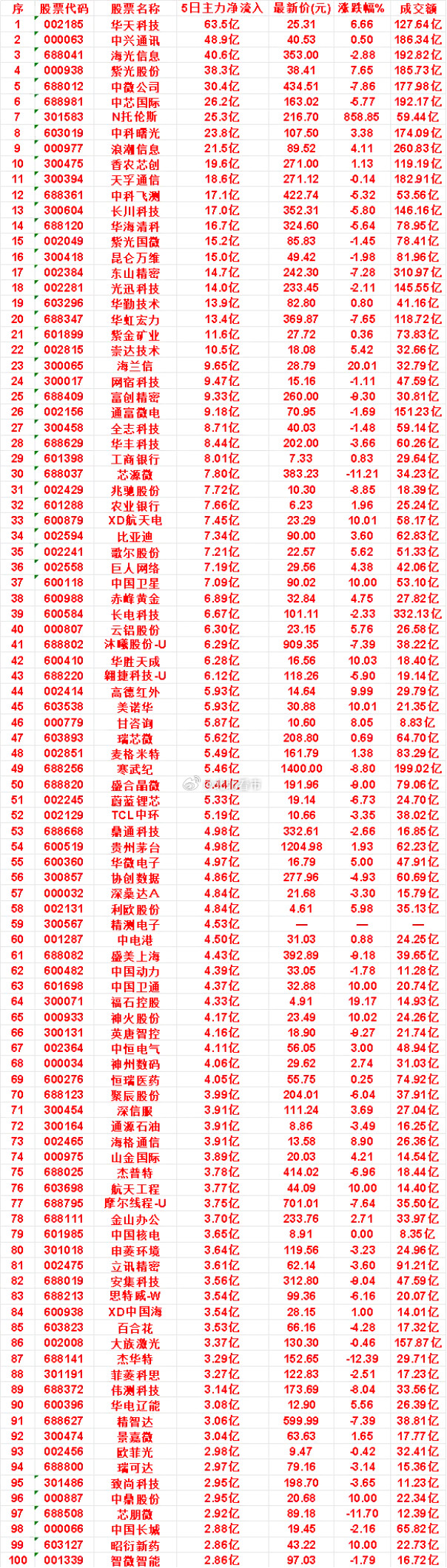

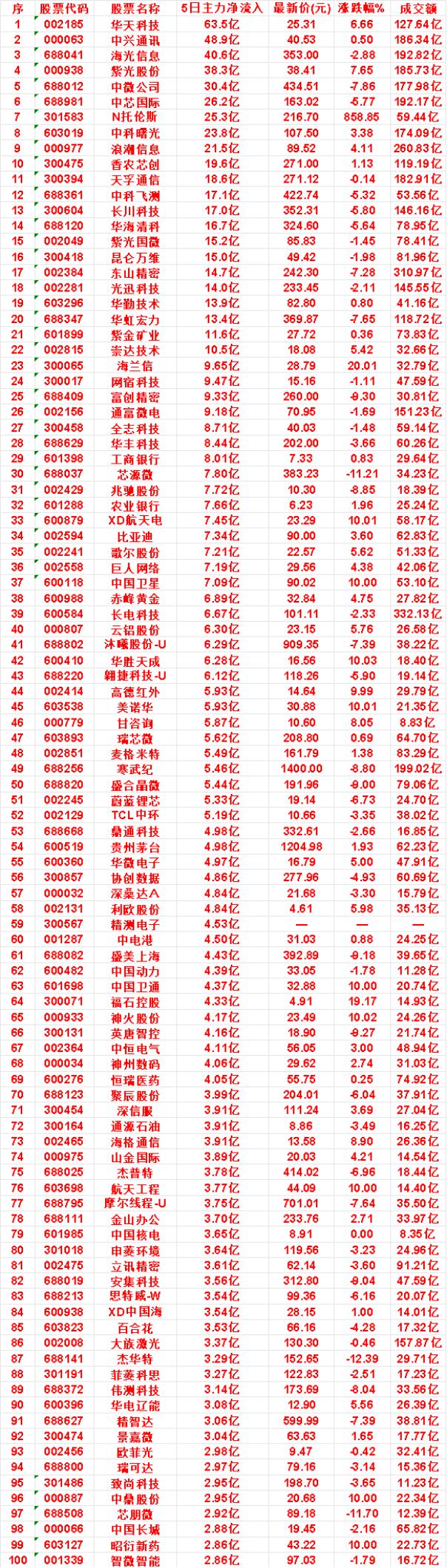

标签: 股票板块-有色金属

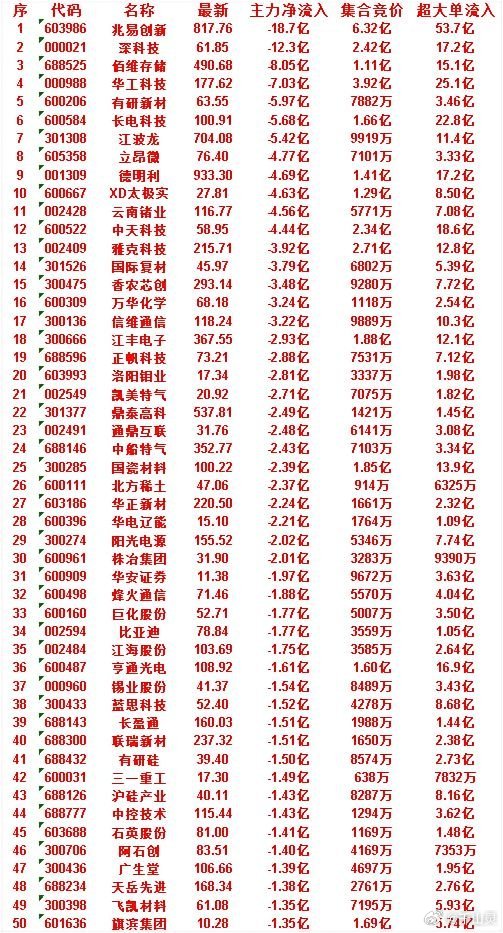

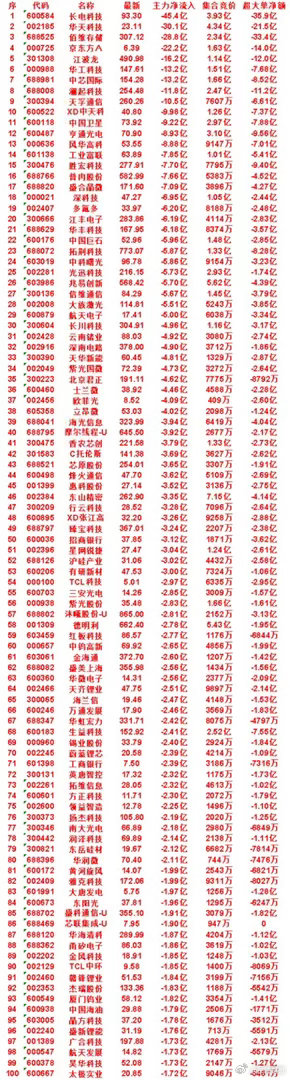

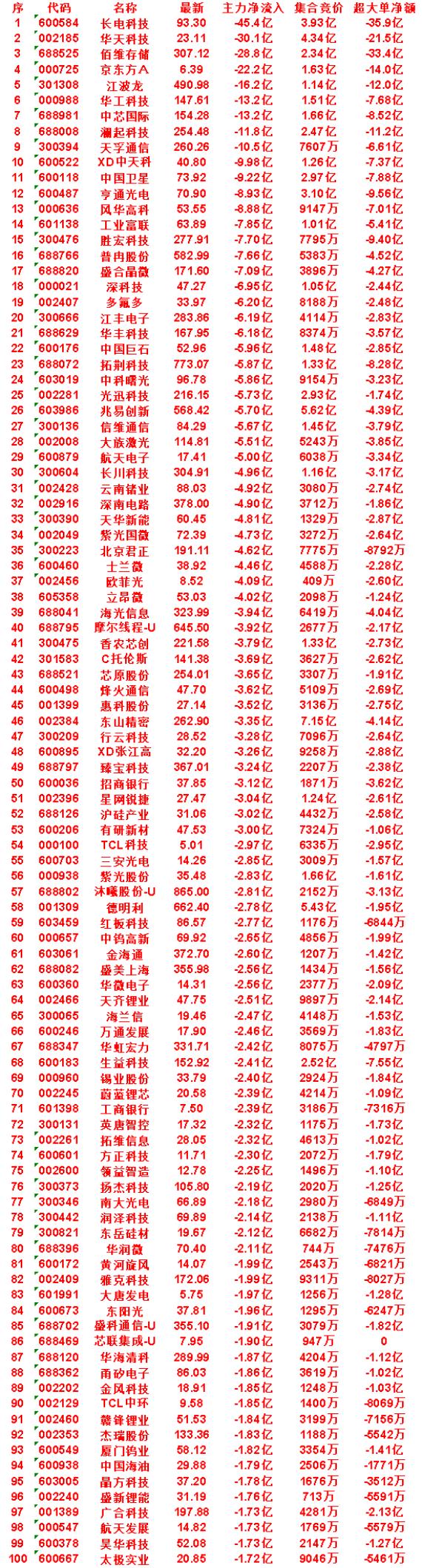

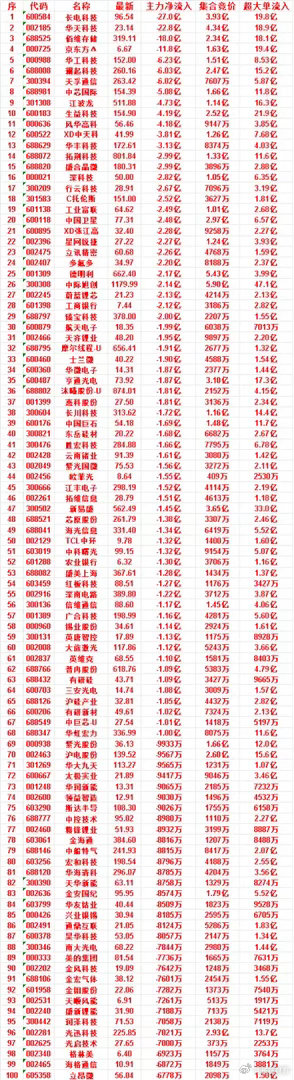

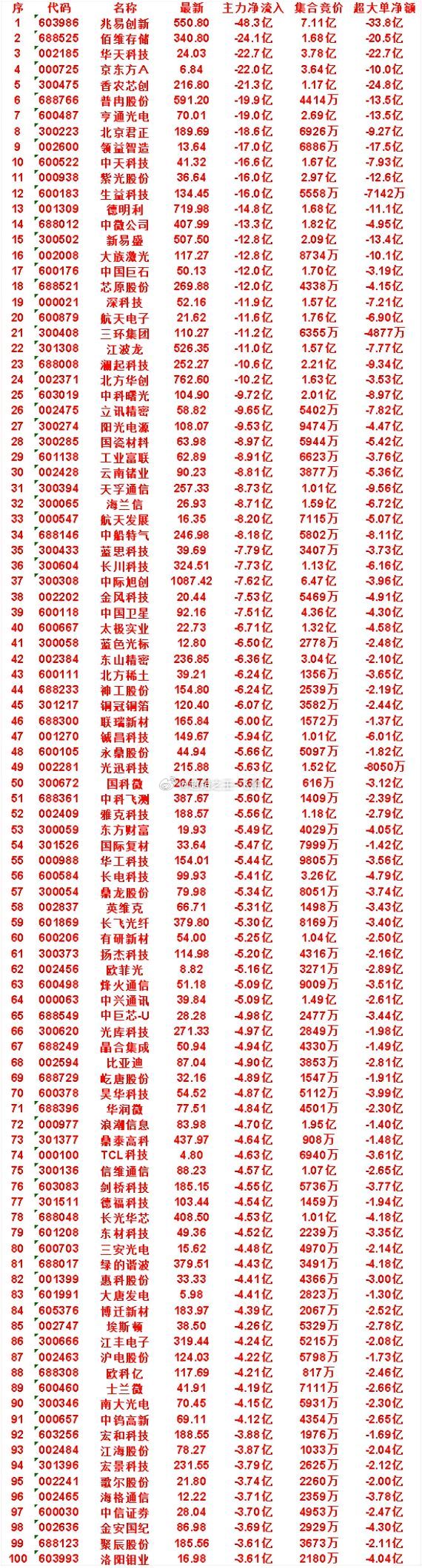

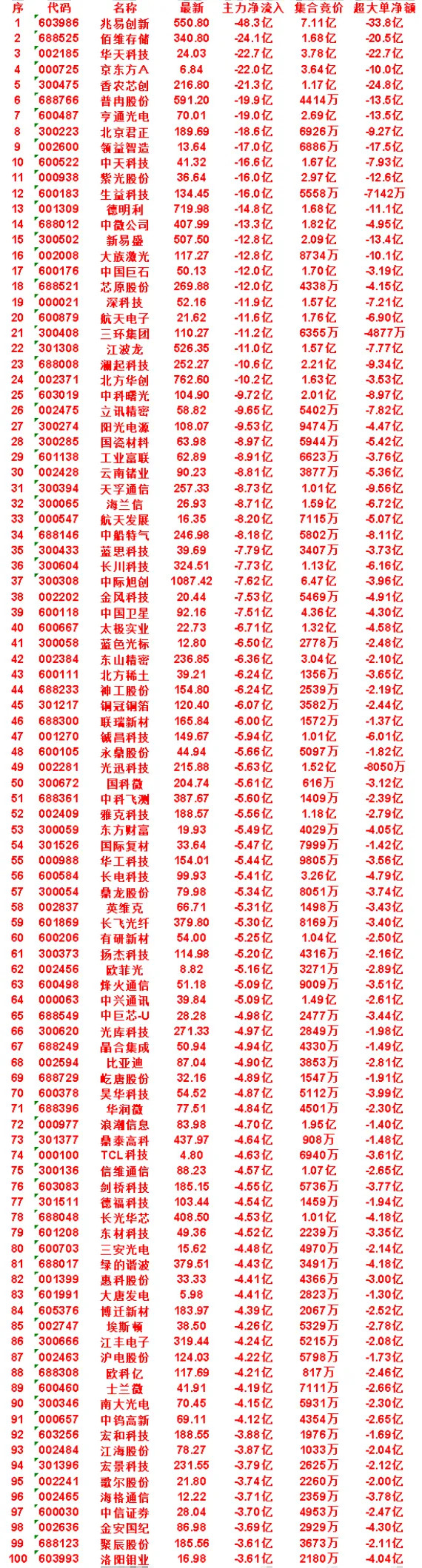

7月13日尾盘30分钟,主力卖出的50名单!云南锗业:净流入-8.81亿,集合

7月13日尾盘30分钟,主力卖出的50名单!云南锗业:净流入-8.81亿,集合竞价3877万天孚通信:净流入-8.73亿,集合竞价1.01亿海兰信:净流入-8.71亿,集合竞价1.59亿航天发展:净流入-8.20亿,集合竞价7115万中船特气:净流入-8.18亿,集合竞价5802万蓝思科技:净流入-7.79亿,集合竞价3407万

7月13日尾盘30分钟,主力卖出的50名单!云南锗业icon:净流入-8.81

7月13日尾盘30分钟,主力卖出的50名单!云南锗业icon:净流入-8.81亿,集合竞价3877万天孚通信icon:净流入-8.73亿,集合竞价1.01亿海兰信icon:净流入-8.71亿,集合竞价1.59亿航天发展:净流入-8.20亿,集合竞价7115万中船特气icon:净流入-8.18亿,集合竞价5802万蓝思科技icon:净流入-7.79亿,集合竞价3407万。

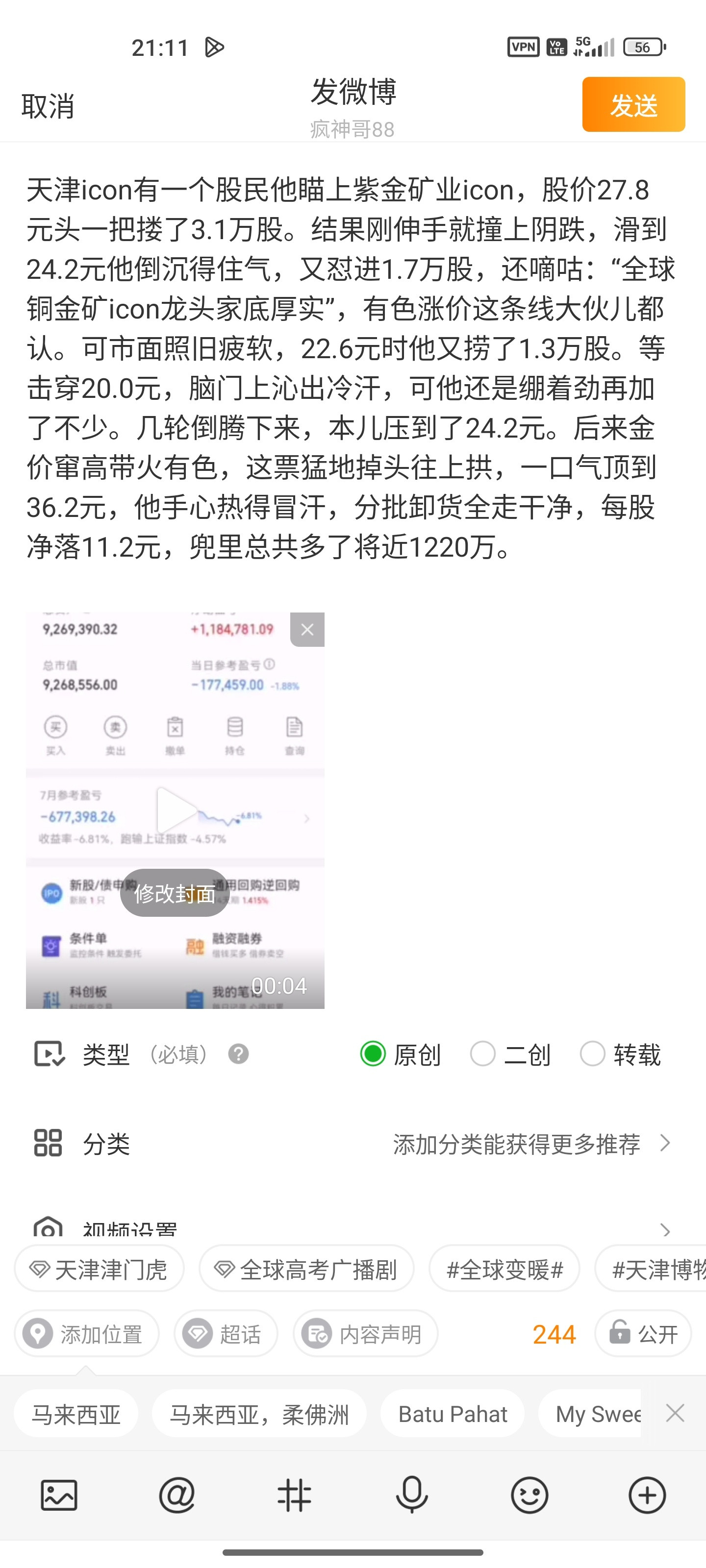

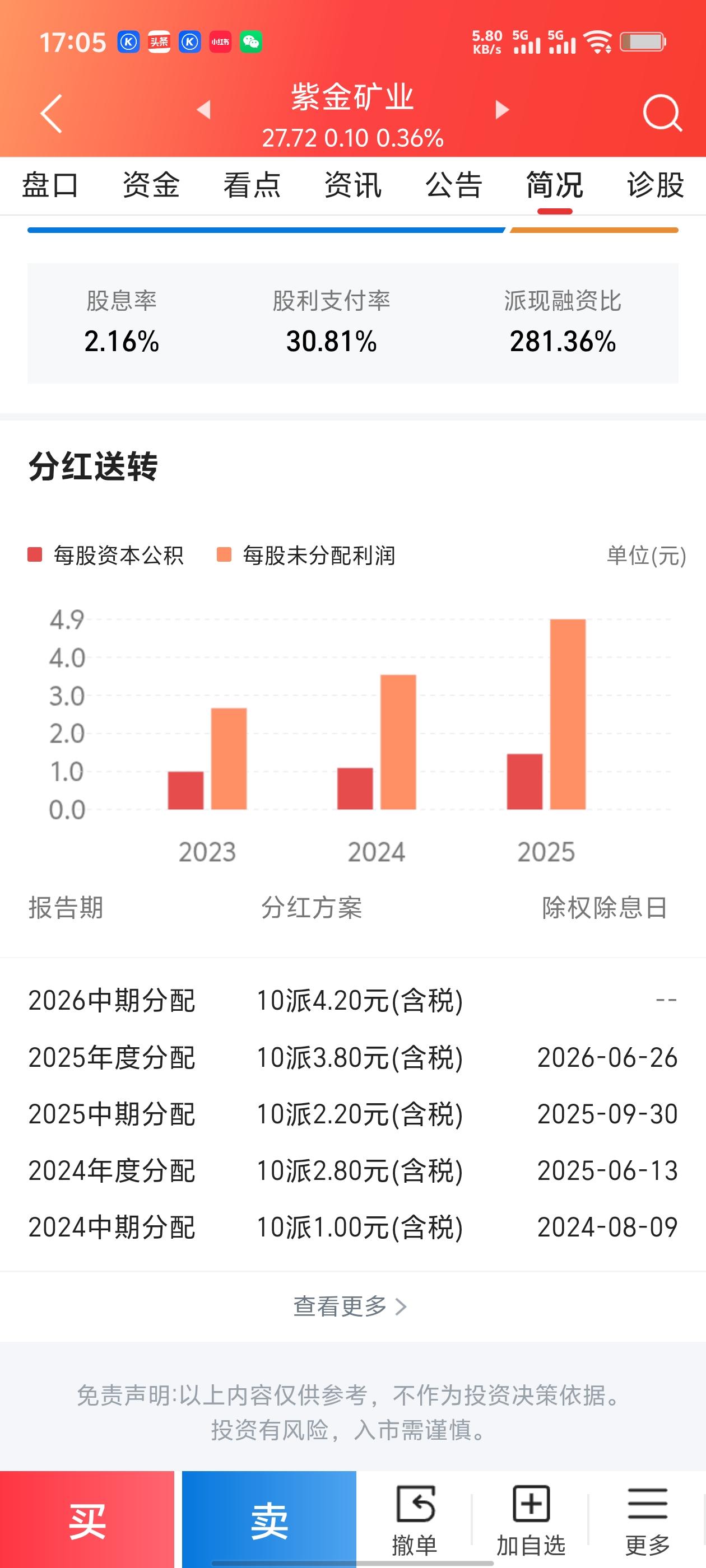

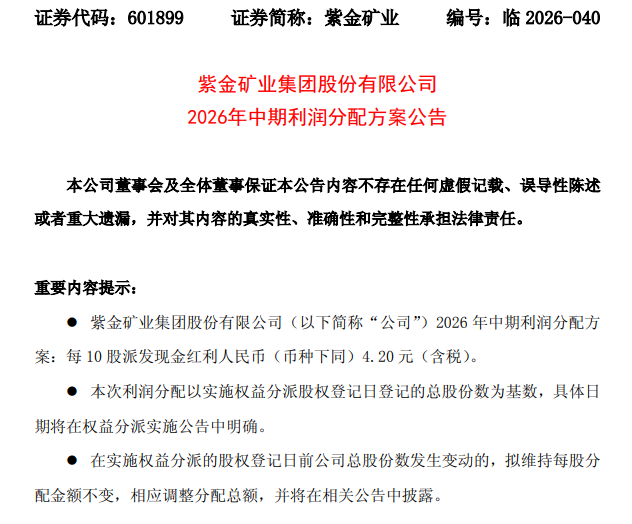

兄弟们重要通知:江化微、紫金矿业两只标的走势不符合预设预期,我先行离场落袋。看懂

兄弟们重要通知:江化微、紫金矿业两只标的走势不符合预设预期,我先行离场落袋。看懂节奏的股友评论区回复收到。⚠️仅个人调仓记录,不构成买卖建议。

东方锆业吃肉27%见好就收,切入下一支妖!

东方锆业吃肉27%见好就收,切入下一支妖!

有研新材和风华高科还有很多股的顶纯粹勾直饵咸,私下算了好几次,跟实际顶差不多一个

有研新材和风华高科还有很多股的顶纯粹勾直饵咸,私下算了好几次,跟实际顶差不多一个位置。幻想今年还能涨的只能说自求多福了。*禁网中

冰姐翻倍日记(拒绝马后炮)出:贵研铂业持:科翔股份持:长川科技持:特变电工耐心等

冰姐翻倍日记(拒绝马后炮)出:贵研铂业持:科翔股份持:长川科技持:特变电工耐心等待,静待花开。我将用真实账户记录每一天的操作,用行动见证翻倍之路!各位股友多多支持,点赞富一生,评论888我们一起发!特别声明:本内容为个人实盘记录,不构成投资建议,更不鼓励跟买!股市有风险,投资请理性

冰姐翻倍日记(拒绝马后炮)持:贵研铂业持:科翔股份持:长川科技持:特变电工耐心等

冰姐翻倍日记(拒绝马后炮)持:贵研铂业持:科翔股份持:长川科技持:特变电工耐心等待,静待花开。我将用真实账户记录每一天的操作,用行动见证翻倍之路!各位股友多多支持,点赞富一生,评论888我们一起发!特别声明:本内容为个人实盘记录,不构成投资建议,更不鼓励跟买!股市有风险,投资请理性