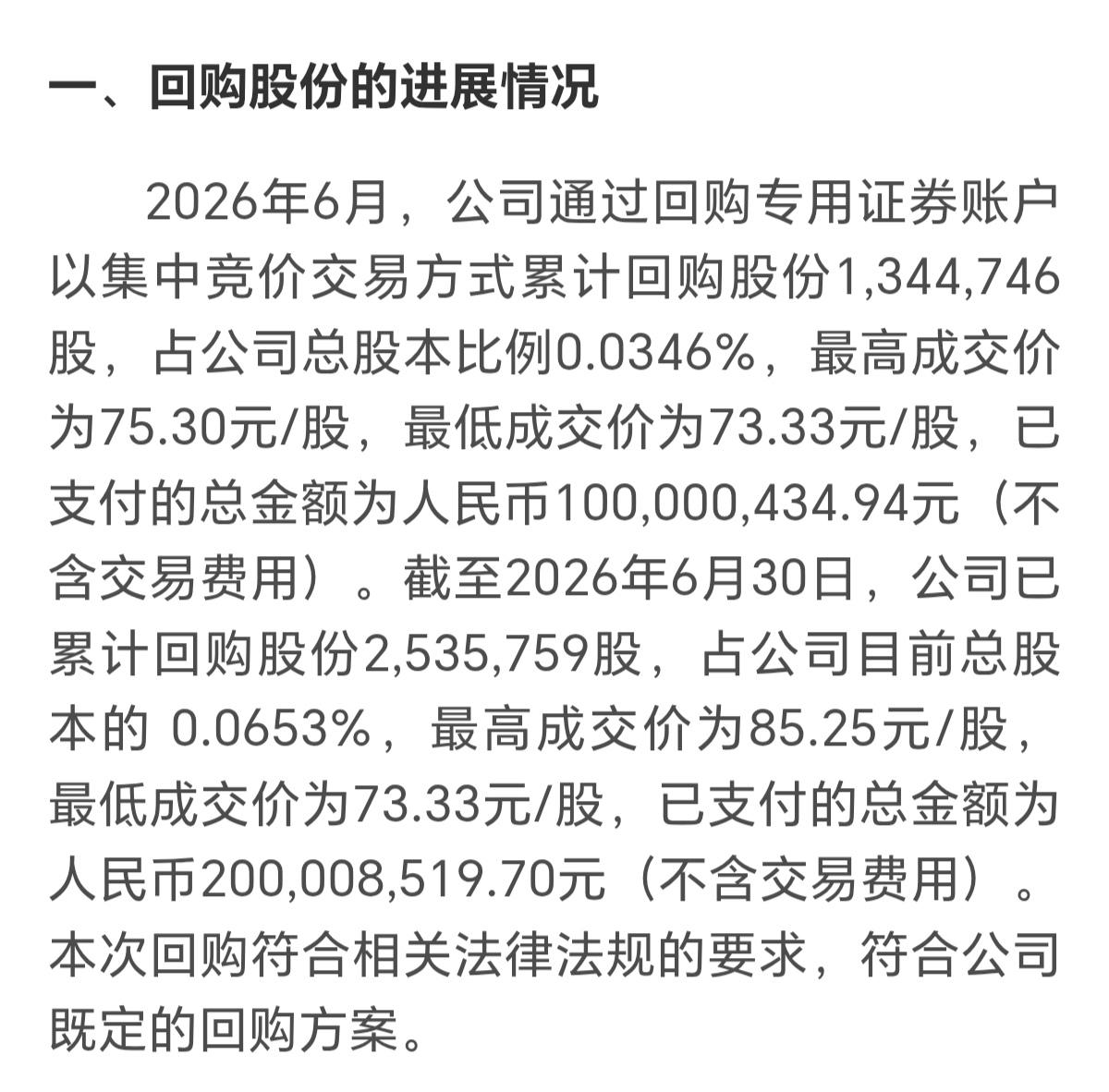

标签: 五粮液

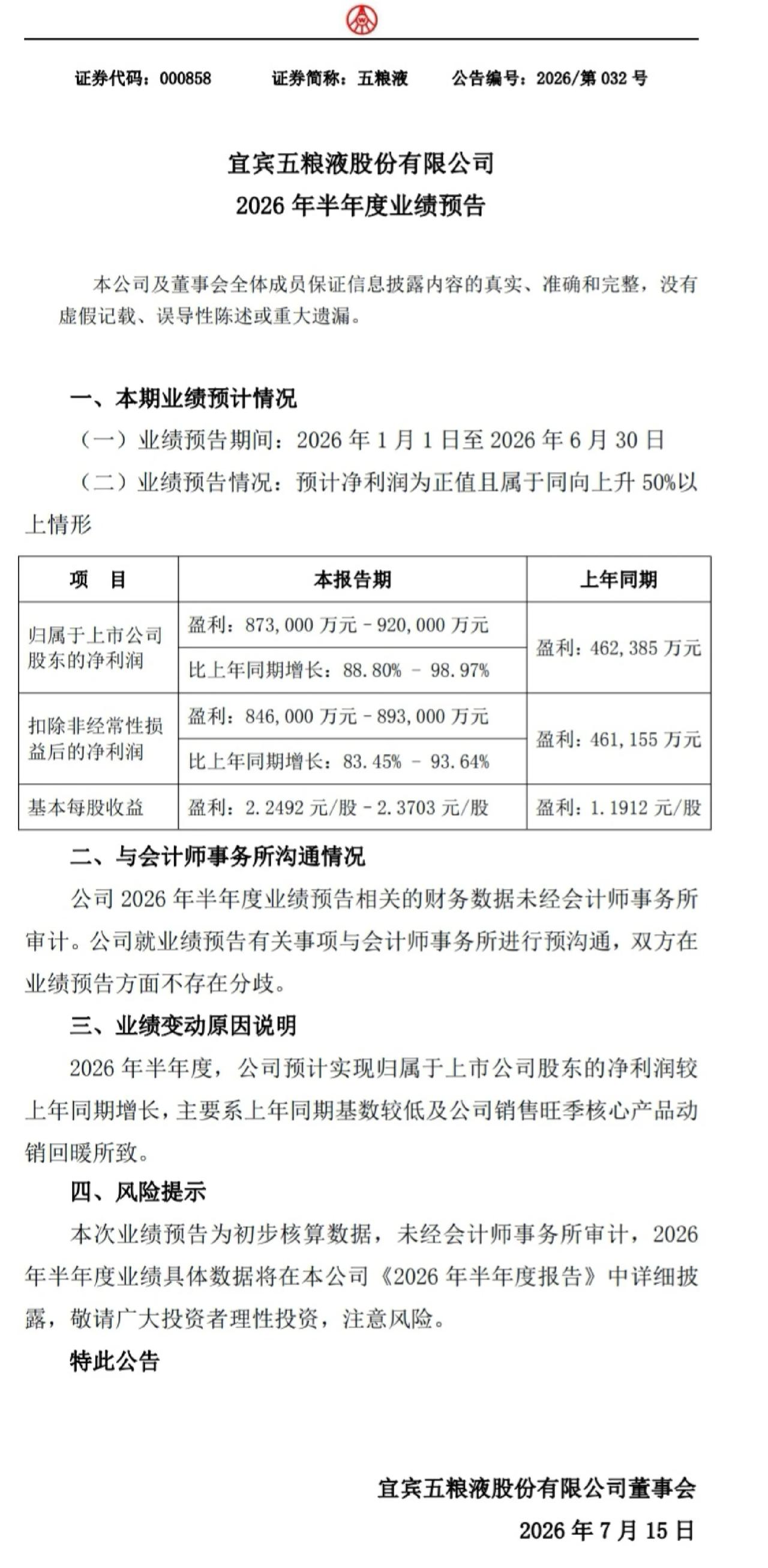

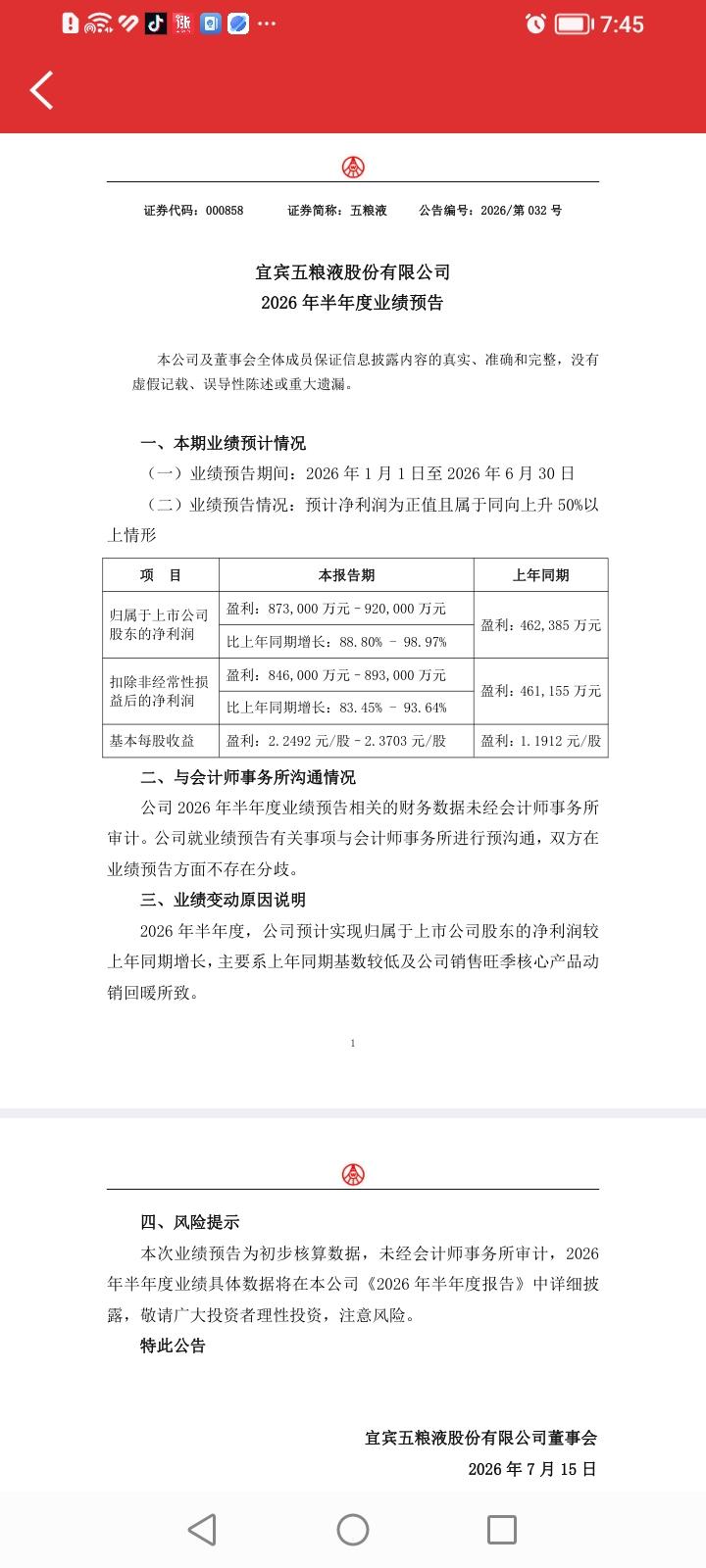

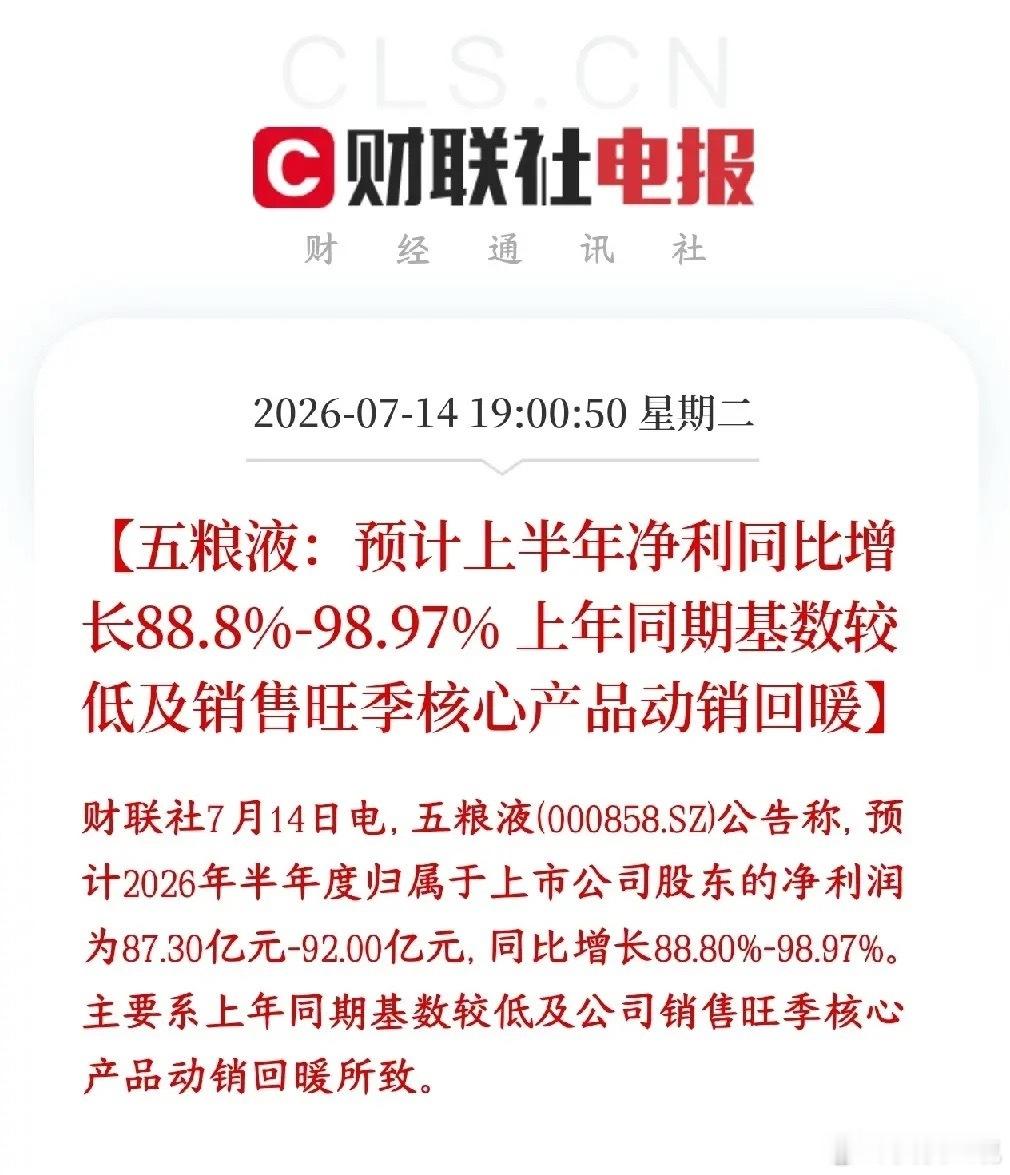

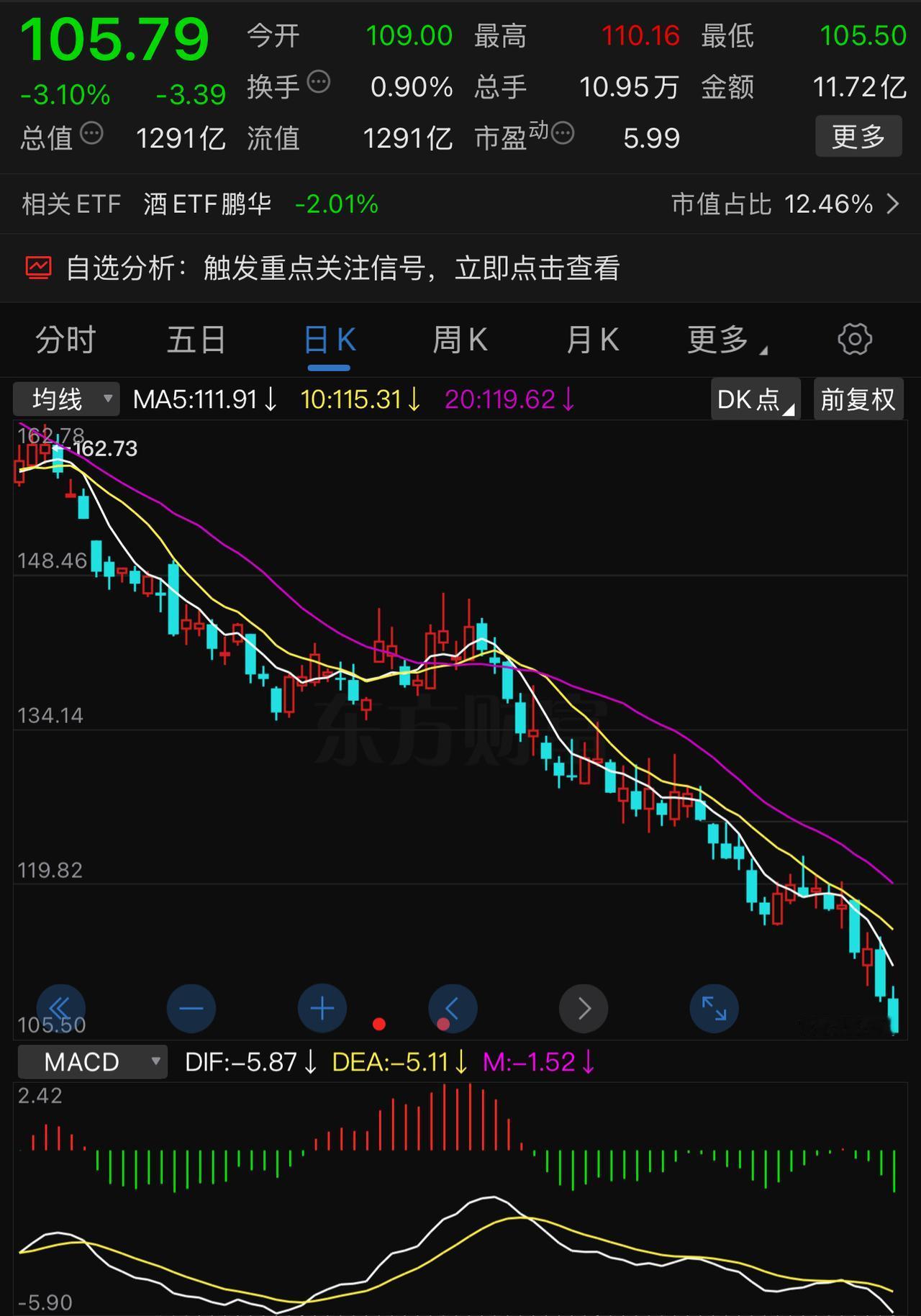

白酒板块还是不行,五粮液业绩公布直接暴雷了五粮液公布业绩预计上半年净利同比增长8

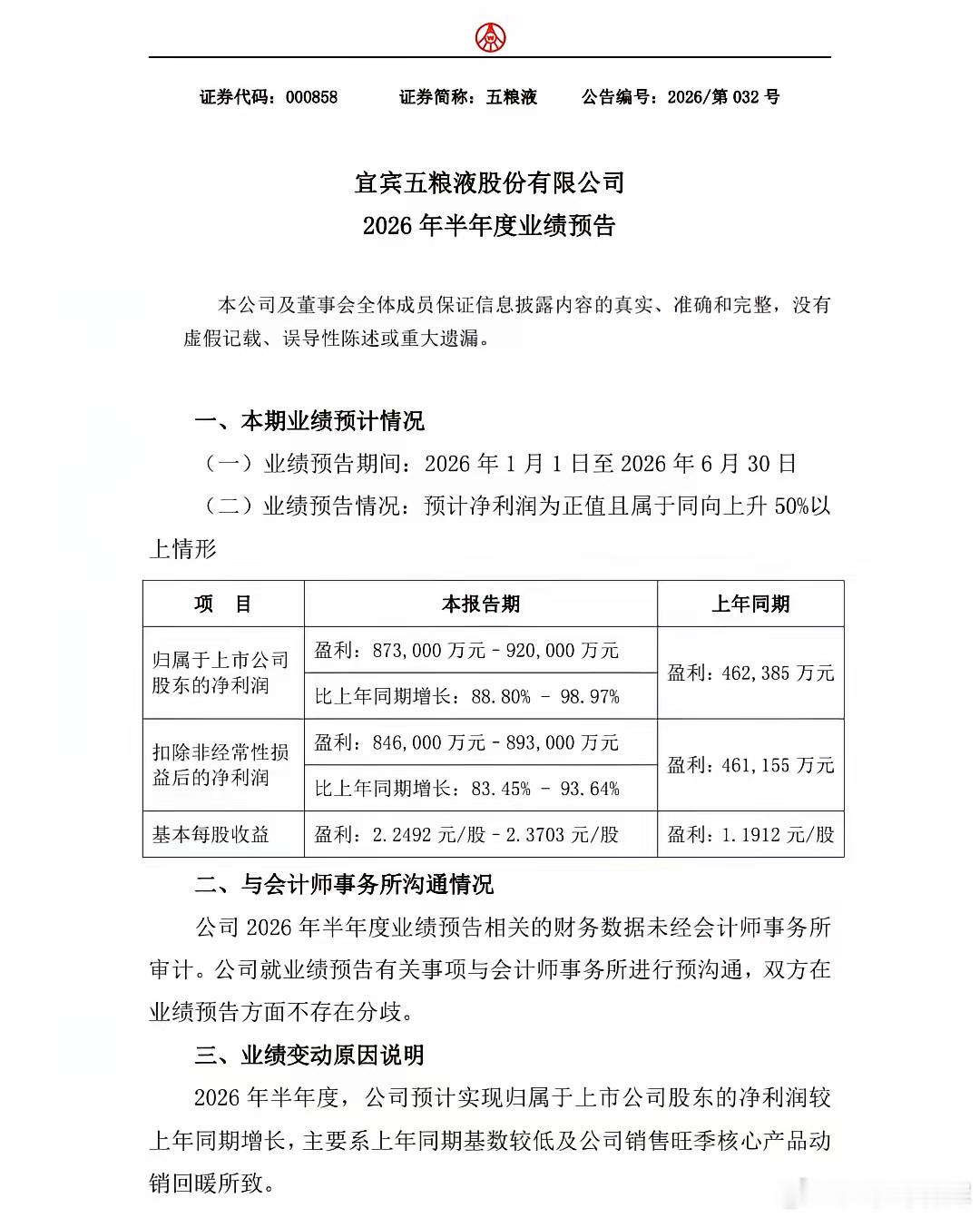

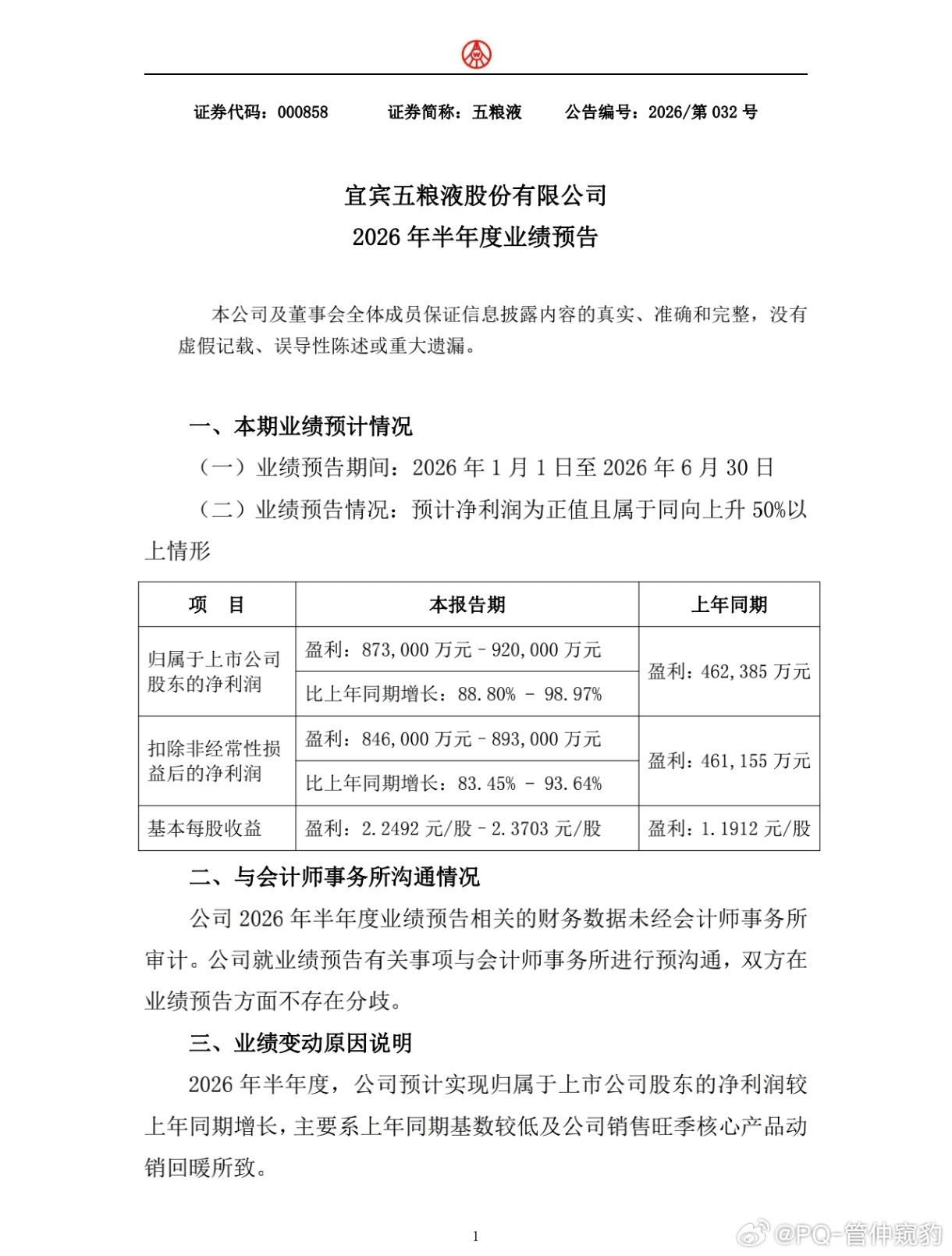

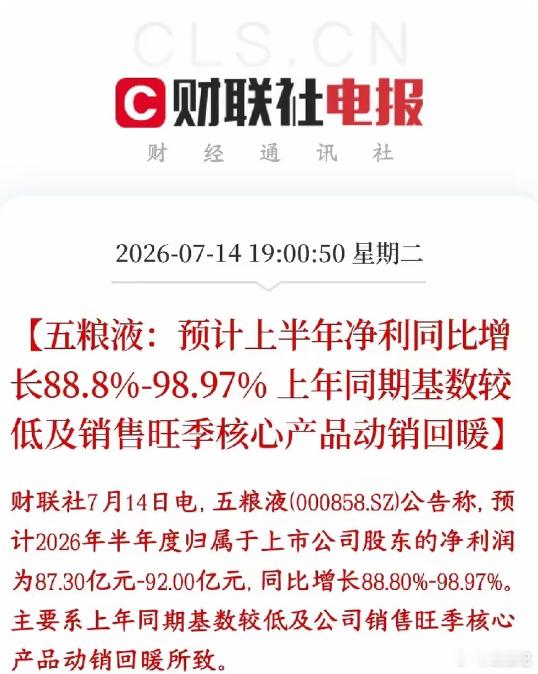

白酒板块还是不行,五粮液业绩公布直接暴雷了五粮液公布业绩预计上半年净利同比增长88.8%-98.97%。Q1归母净利润:80.63亿元上半年预告区间:87.30~92.00亿元倒推Q2净利润仅6.67~11.37亿元,环比暴跌85%~91%。机构此前一致中性预期:上半年净利润98~105亿,同比110%~127%本次预告上限92亿,直接低于机构预期下限。正常淡季利润温和回落,本次环比暴跌85%-91%,幅度远超历史季节性波动。反映公司为稳住普五批价,持续向渠道让利,渠道价格倒挂压力没有实质性缓解。资金此前一条主线:经济温和修复到白酒消费持续回暖到业绩逐季改善。这份预告证明复苏并非一帆风顺,淡季压力依然很大,资金会降低对白酒全年业绩弹性的期待。白酒板块经过长期调整,部分悲观预期已经提前反映。容易走出:短期低开消化情绪,随后进入震荡博弈。股价后续不再单纯看中报,焦点立刻转向:8-9月中秋旺季渠道回款、普五批价能否企稳回升。

白酒板块还是不行,五粮液业绩公布直接暴雷了五粮液公布业绩预计上半年净利同比增长

白酒板块还是不行,五粮液业绩公布直接暴雷了五粮液公布业绩预计上半年净利同比增长88.8%-98.97%。Q1归母净利润:80.63亿元上半年预告区间:87.30~92.00亿元倒推Q2净利润仅6.67~11.37亿元,环比暴跌85%~91%。机构此前一致中性预期:上半年净利润98~105亿,同比110%~127%本次预告上限92亿,直接低于机构预期下限。正常淡季利润温和回落,本次环比暴跌85%-91%,幅度远超历史季节性波动。反映公司为稳住普五批价,持续向渠道让利,渠道价格倒挂压力没有实质性缓解。资金此前一条主线:经济温和修复到白酒消费持续回暖到业绩逐季改善。这份预告证明复苏并非一帆风顺,淡季压力依然很大,资金会降低对白酒全年业绩弹性的期待。白酒板块经过长期调整,部分悲观预期已经提前反映。容易走出:短期低开消化情绪,随后进入震荡博弈。股价后续不再单纯看中报,焦点立刻转向:8-9月中秋旺季渠道回款、普五批价能否企稳回升。

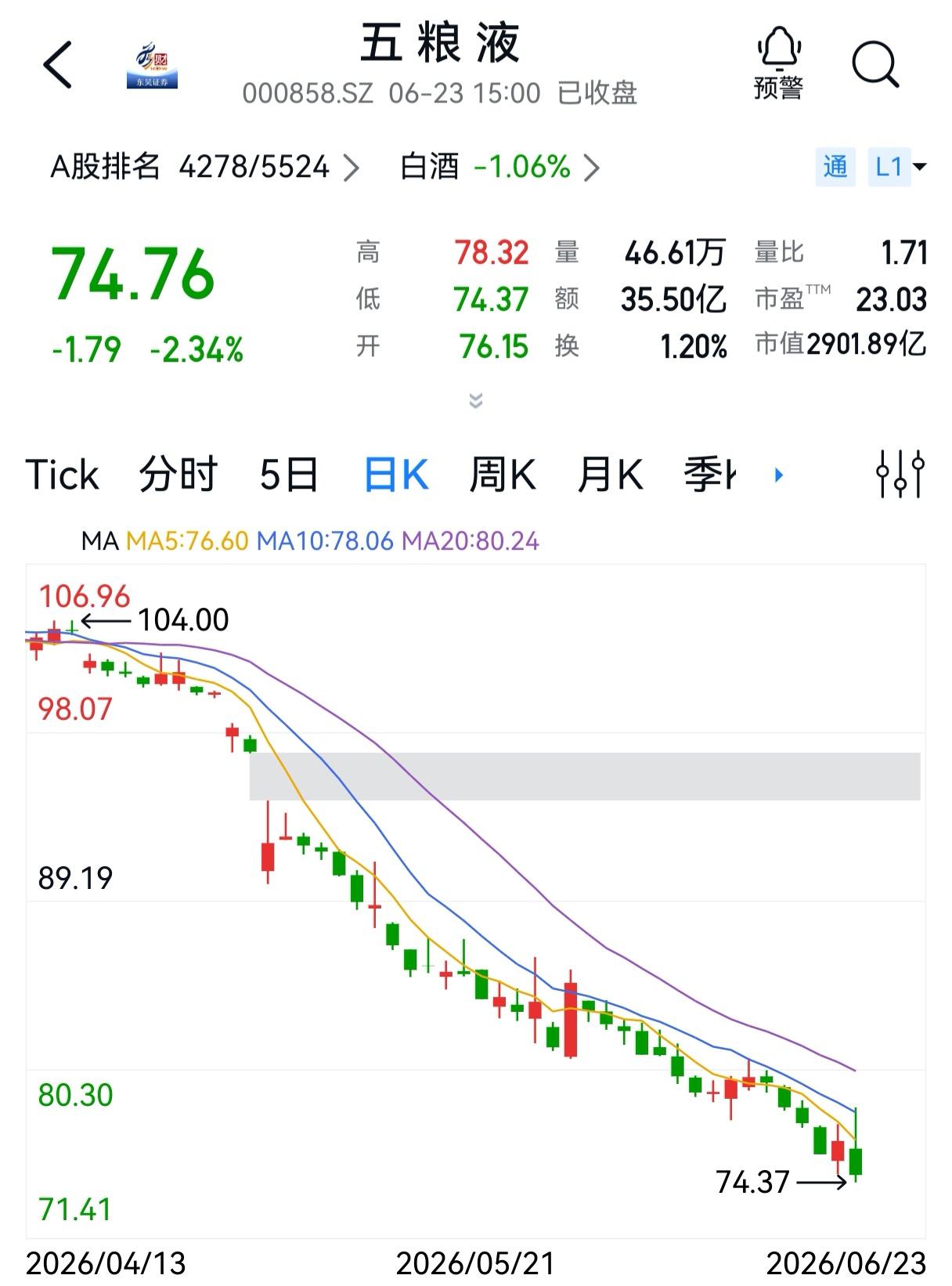

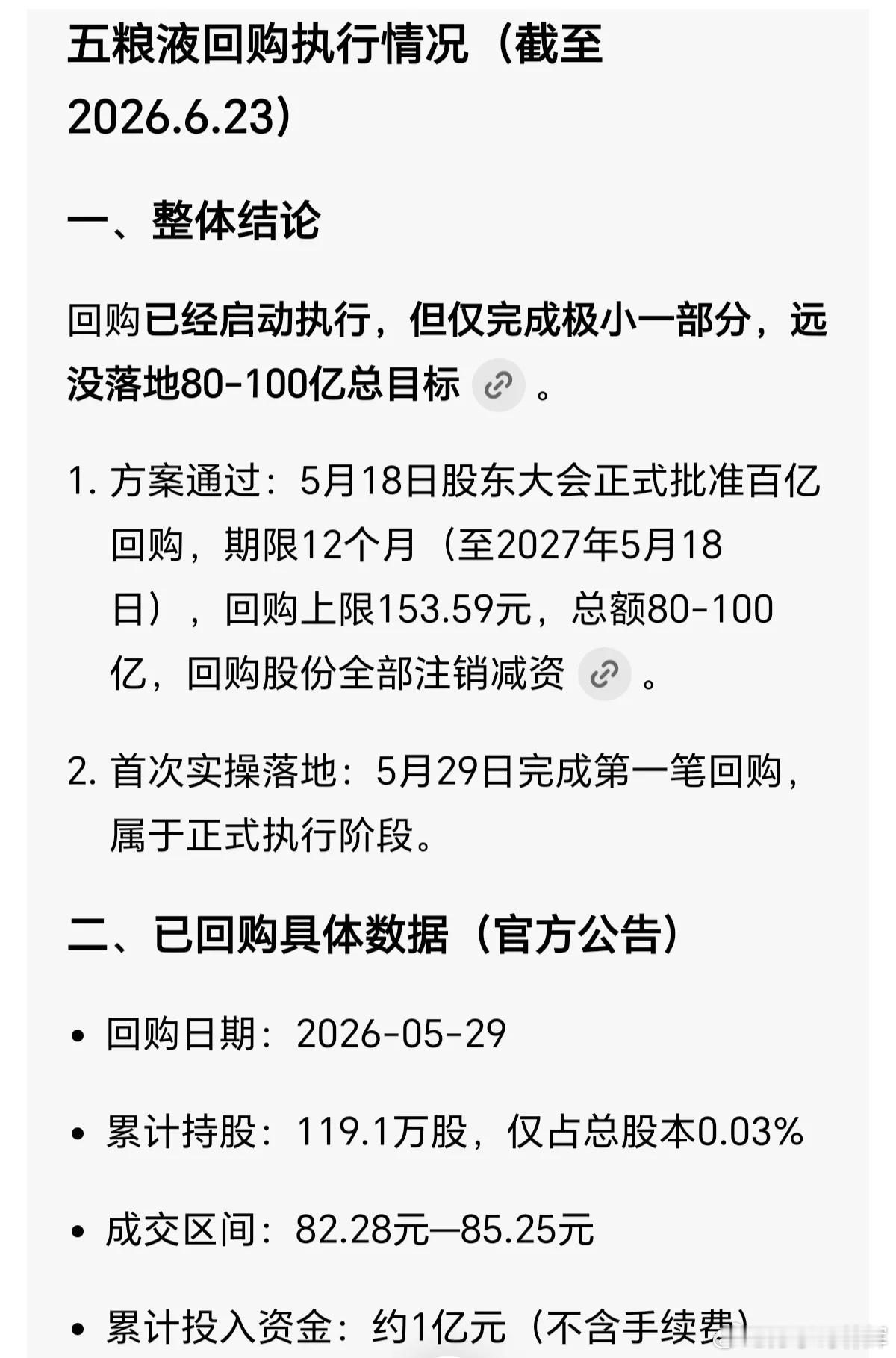

优质的“现金奶牛”五粮液股价一路下跌。宜宾市和五粮液是否有可能迎来一个绝佳契机,

优质的“现金奶牛”五粮液股价一路下跌。宜宾市和五粮液是否有可能迎来一个绝佳契机,在股价处于极低水平时,将公众股全部回购注销,随后退市呢?摆脱股民的约束和股东分红的压力,所赚的钱由五粮液和宜宾市自行支配,像华为那样专注于内部品质提升和自身发展,岂不美哉!

今年3月,高盛、花旗大幅调高寒武纪目标价,从每股1200多元调至1800多元,当

今年3月,高盛、花旗大幅调高寒武纪目标价,从每股1200多元调至1800多元,当时大家没几个人相信,都认为寒武纪涨得差不多了,到顶了,甚至后面也还下跌了一波。可现在已涨至每股2200多元,已超出目标价20%多了(因送转及分红,目前纸面价每股1500多元)。今年5月,花旗、高盛又出研报,大幅下调五粮液的目标价,从每股183元下调至每股72元。当时投资者大多拒绝相信,认为80多已应为底部。现在五粮液股价75元,已相当接近它们研报提出的目标价。不知是外资投行真那么厉害,很专业,还是我们的机构、大资金太相信外资投行的研报,然后坚决去执行?!不得不承认,在这方面,我们那些同行的研报良莠不齐,相比则逊色多了,要么胡乱编一些资料,弄出一个天上的目标价;要么完全听从公司的宣传,把公司的发展规划当证据,用公司的发展目标做研报;甚至还有人收钱办事,为资本当吹鼓手,故意误导中小投资者。外资投行预测的寒武纪股价已大幅超出目标价,是不是意味科技股已疯涨过头,已超外资投行预期?五粮液股价已无限接近它们预期的最低价,是不是意味消费股已临近底部?你们觉得呢?

在一个高端金融群里有人说:茅台今年会跌破1000元,明年跌破700元;五粮液今年

在一个高端金融群里有人说:茅台今年会跌破1000元,明年跌破700元;五粮液今年跌破50元,明年跌到20元;中际旭创今年突破2000元,明年突破3000元,后年突破5000元。