不让光刻机进中国,可以;把中国踢出国际空间站,可以;给中国电动车加100%的关税

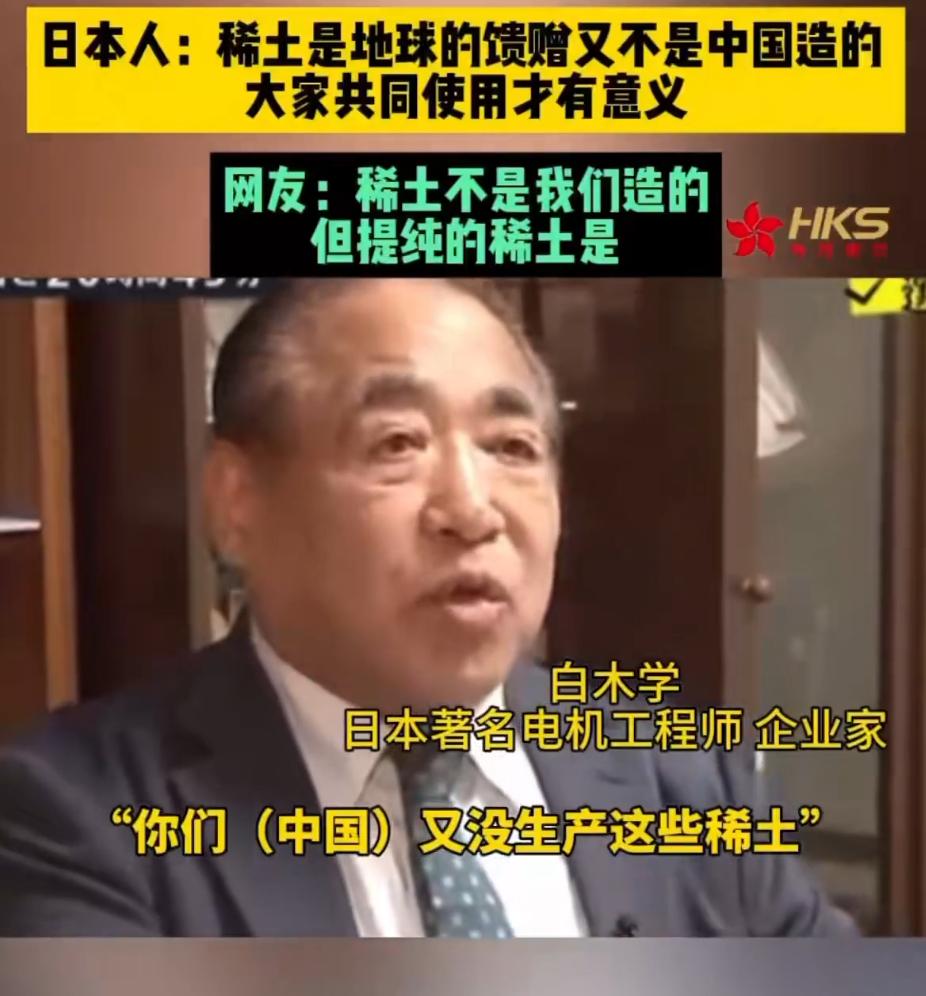

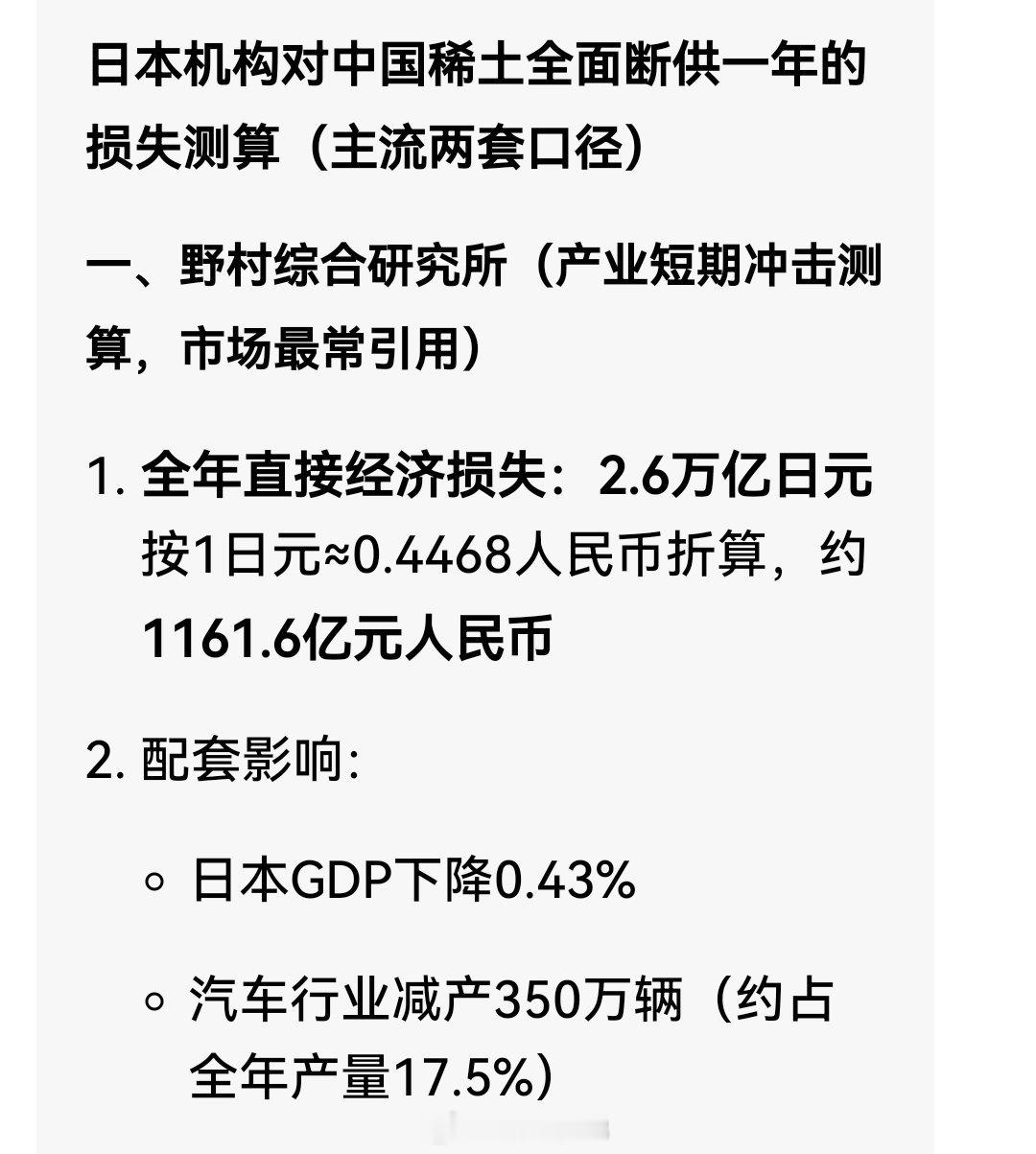

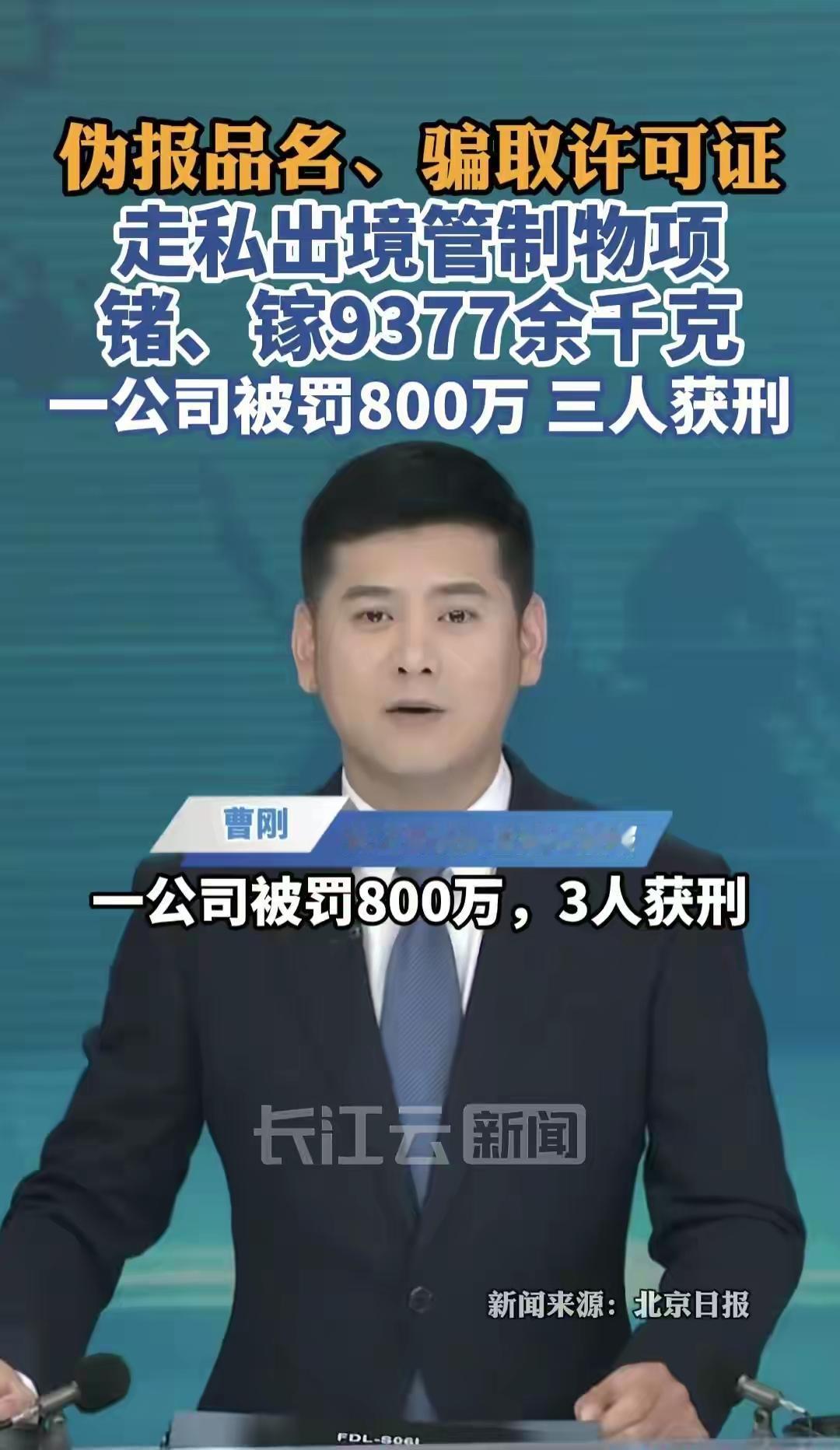

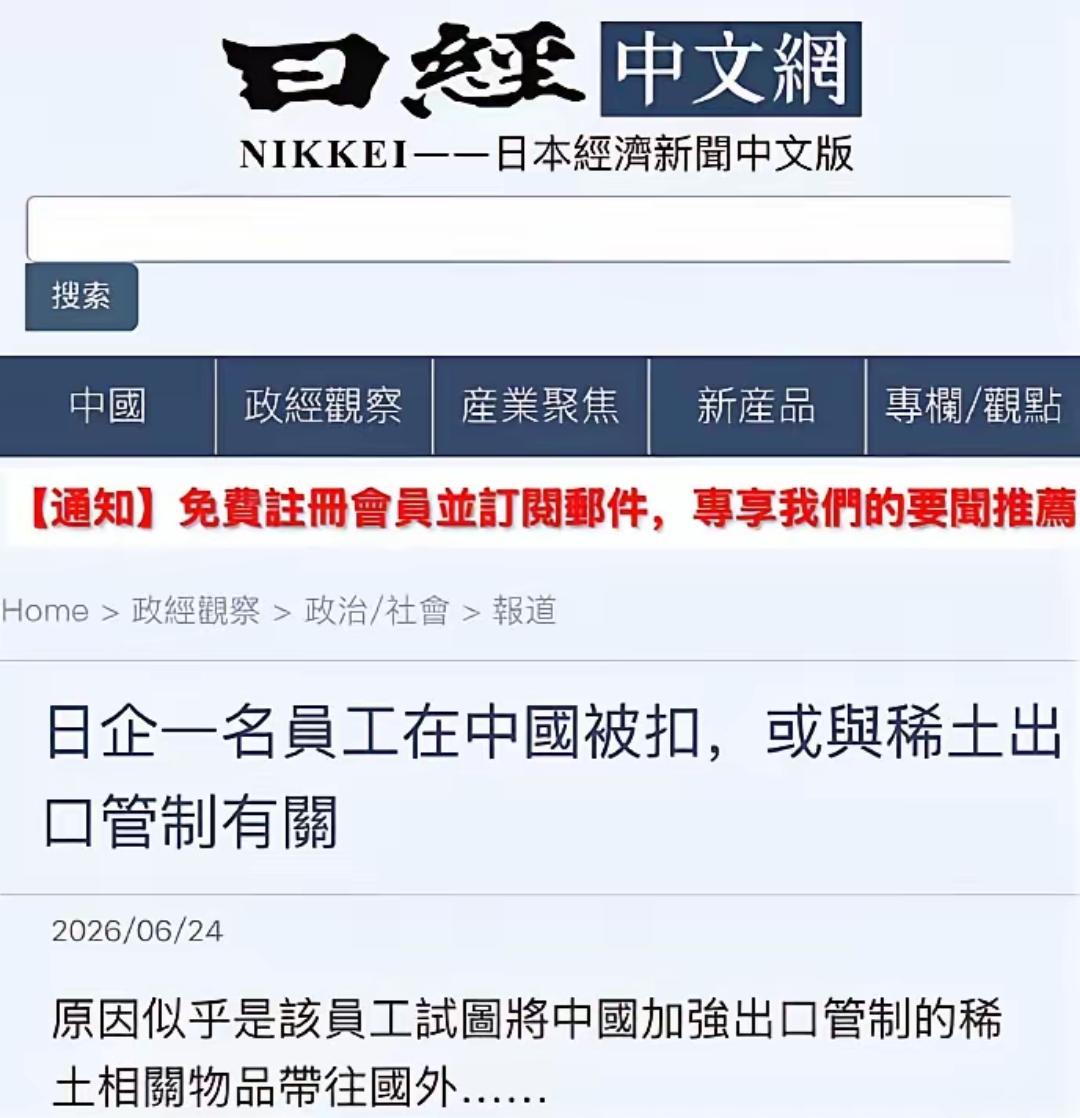

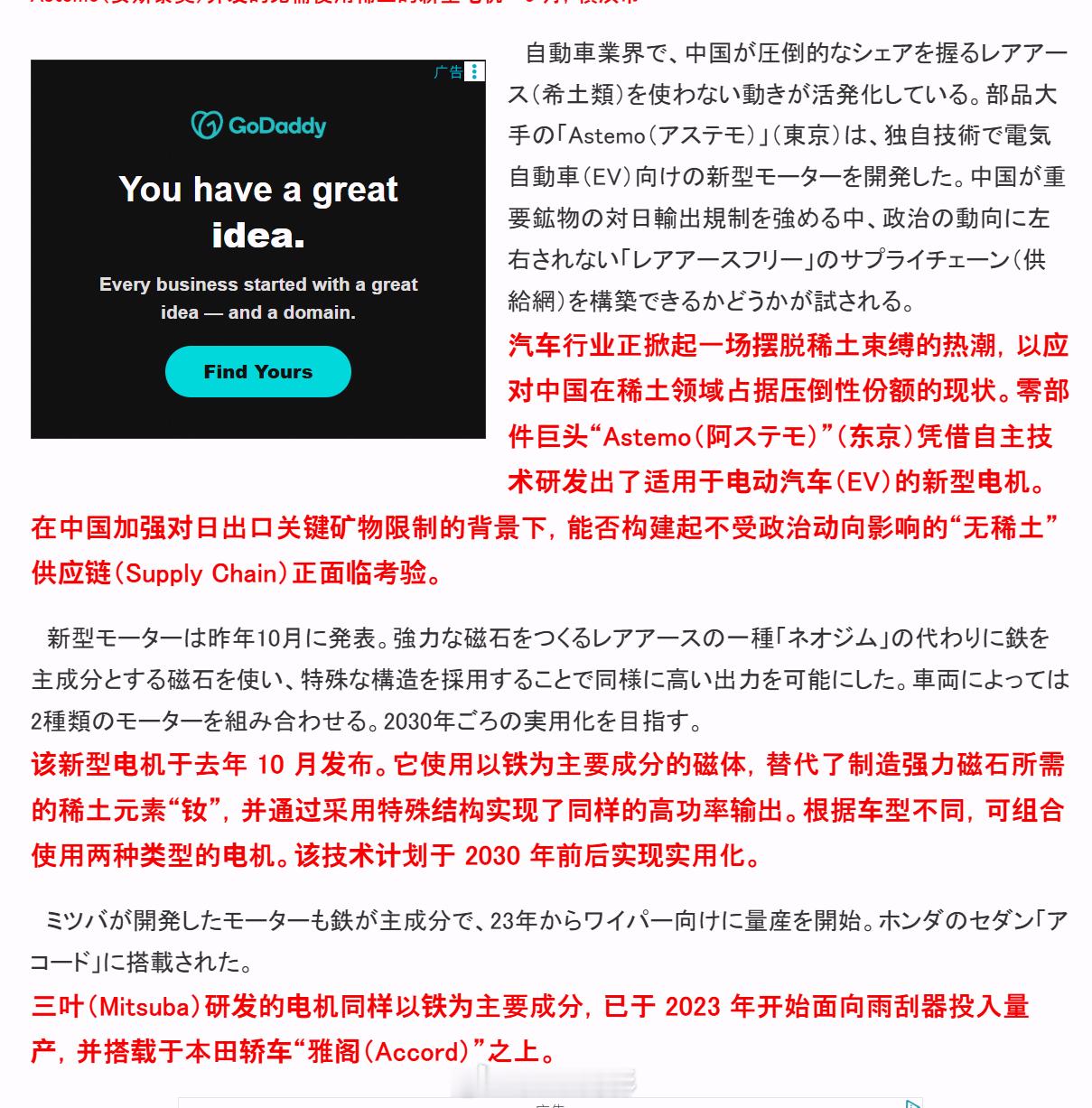

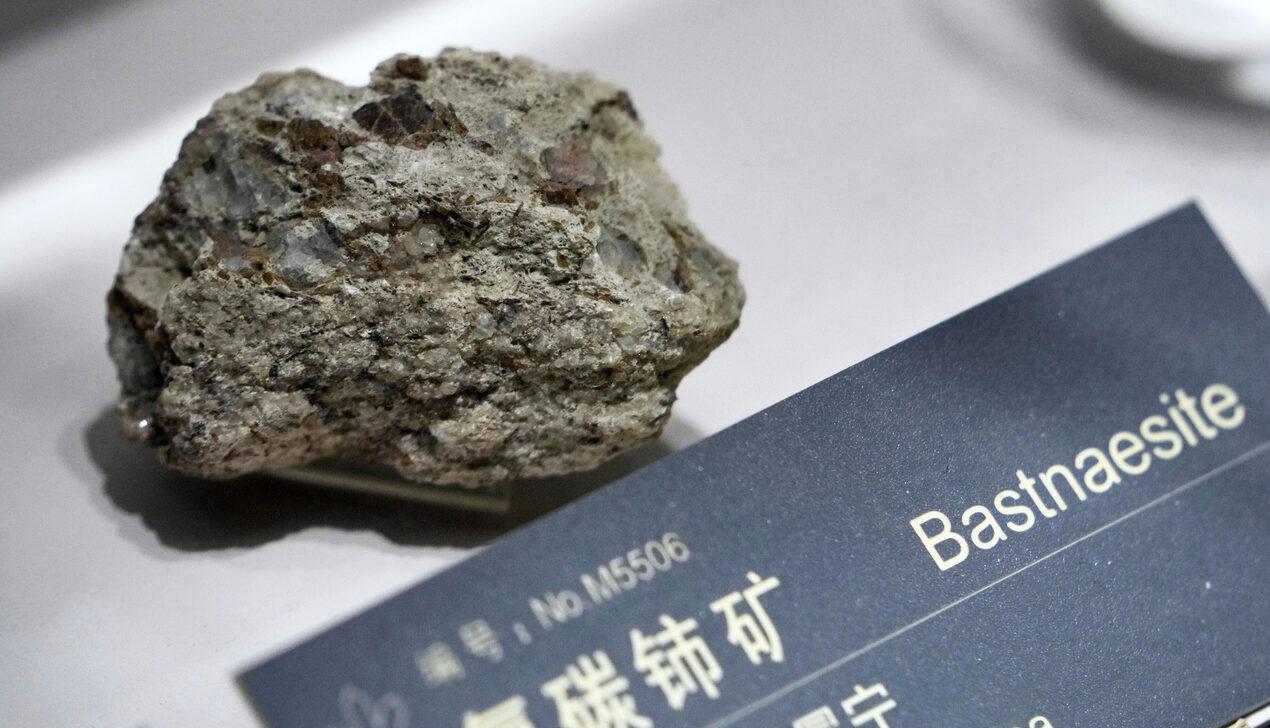

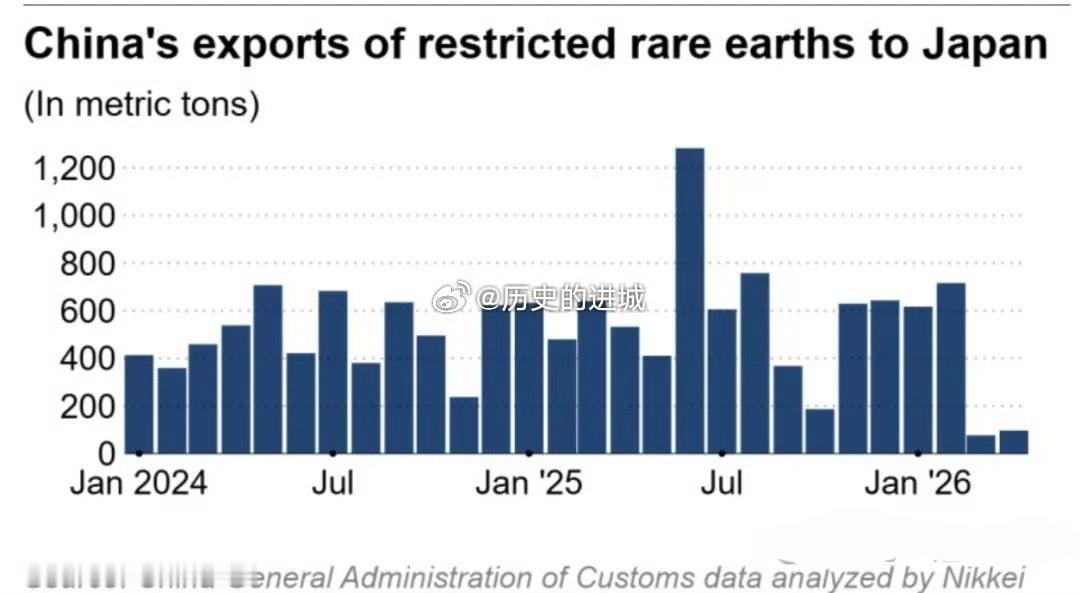

不让光刻机进中国,可以;把中国踢出国际空间站,可以;给中国电动车加100%的关税,也可以。但是,中国要是管一管自家的稀土出口,大洋彼岸立马就跳着脚喊停。美国对咱们禁售高端芯片,从2018年就开始加码,理由说得理直气壮:国家安全,你有啥说的?那时候那帮西方政客和所谓的公知,一口一个“主权国家有权决定卖不卖”,说这是市场规则。听起来特合理吧?可风水轮流转,中国为了保护战略资源、为了把稀土的环保成本算进去,对自家地底下挖出来的东西弄个管理办法,出台个出口管制条例,好家伙,天塌了!那边立马炸锅,什么破坏自由贸易、卡脖子,帽子满天飞。这事儿搁谁身上不觉得荒唐?同样是行使国家主权,到了中国这儿怎么就成违反规则了?这不是典型的只许州官放火,不许百姓点灯吗?这就是话语霸权,他们心里那杆秤,压根儿就不是平的。再往深了想,他们为啥这么急?因为稀土这玩意儿真不是普通的石头,它里头含的十七种金属元素,是造隐形战机、导弹制导系统、电动汽车电机、风力发电机的命根子。没有稀土,很多高端玩意儿基本就得趴窝,咱们国家北方稀土、中国稀土集团这些企业,几十年来投了不知道多少钱攻关分离萃取技术,把纯度做到了全球领先,专利一抓一大把。这些技术加上咱们完整的产业链配套,那才是真正让西方睡不着觉的东西,他们怕的不是中国不卖矿,怕的是中国掌握了定价权和技术主导权,可这技术优势是咱们堂堂正正搞研发挣来的,凭啥他们一威胁就得乖乖让路?往根子上说,他们急赤白脸地跳脚,恰恰暴露了心虚。中国没搞什么见不得人的手段,咱们去年6月刚施行的《矿产资源法实施条例》,把稀土、钨、锂等36种战略矿产正式纳入国家统一管理,从开采、冶炼到出口全程规范,这是为了啥?是为了让这“工业粮食”别糟蹋了,让价格别跟过山车似的,给新能源、军工这些命脉产业一个稳稳的后方。这是正儿八经为了长远发展和国家安全考虑,反过来看美国,被WTO裁定违规的次数都快数不过来了,动不动就搞长臂管辖,用各种奇葩规则把企业往死里整,谁才是全球供应链的搅局者,明眼人都看得清清楚楚。更可笑的是,他们嘴上喊着要“去风险”,身体却很诚实,G7开会说要2030年把对中国稀土的依赖降到60%以下。听着挺有骨气对吧?可现实骨感得很,中国掌握着全球85%到90%的稀土加工产能,这不是一天两天能变出来的。美国那边俩稀土巨头正为点技术偷没偷打得不可开交,另一家被寄予厚望的公司连五角大楼8000万美元的贷款条件都满足不了,直接黄了,你说他们拿什么来脱钩?嘴上喊得越凶,越说明这供应链掐在他们七寸上。这事儿本质就一个:中国怎么管自己的资源,那是中国自己的事,轮不到别人指手画脚。我们没拿稀土当大棒乱挥,该批准的民用申请照样批,我们做的只是在维护世界和平、防止技术外流和消耗自家不可再生资源之间找一个平衡。那些动不动就喊双标的人,要么是蠢,真没看明白规则是给弱者定的;要么是坏,揣着明白装糊涂,就想把水搅浑。咱们把自家院墙修结实,把“工业粮食”管好,堂堂正正站在道理这一边,西方那套“我想卡你就卡你,你想管自己就是违规”的霸王逻辑,该扔进历史垃圾堆了。毕竟,真理不一定在大炮射程之内,但公道一定在人心向背之中。