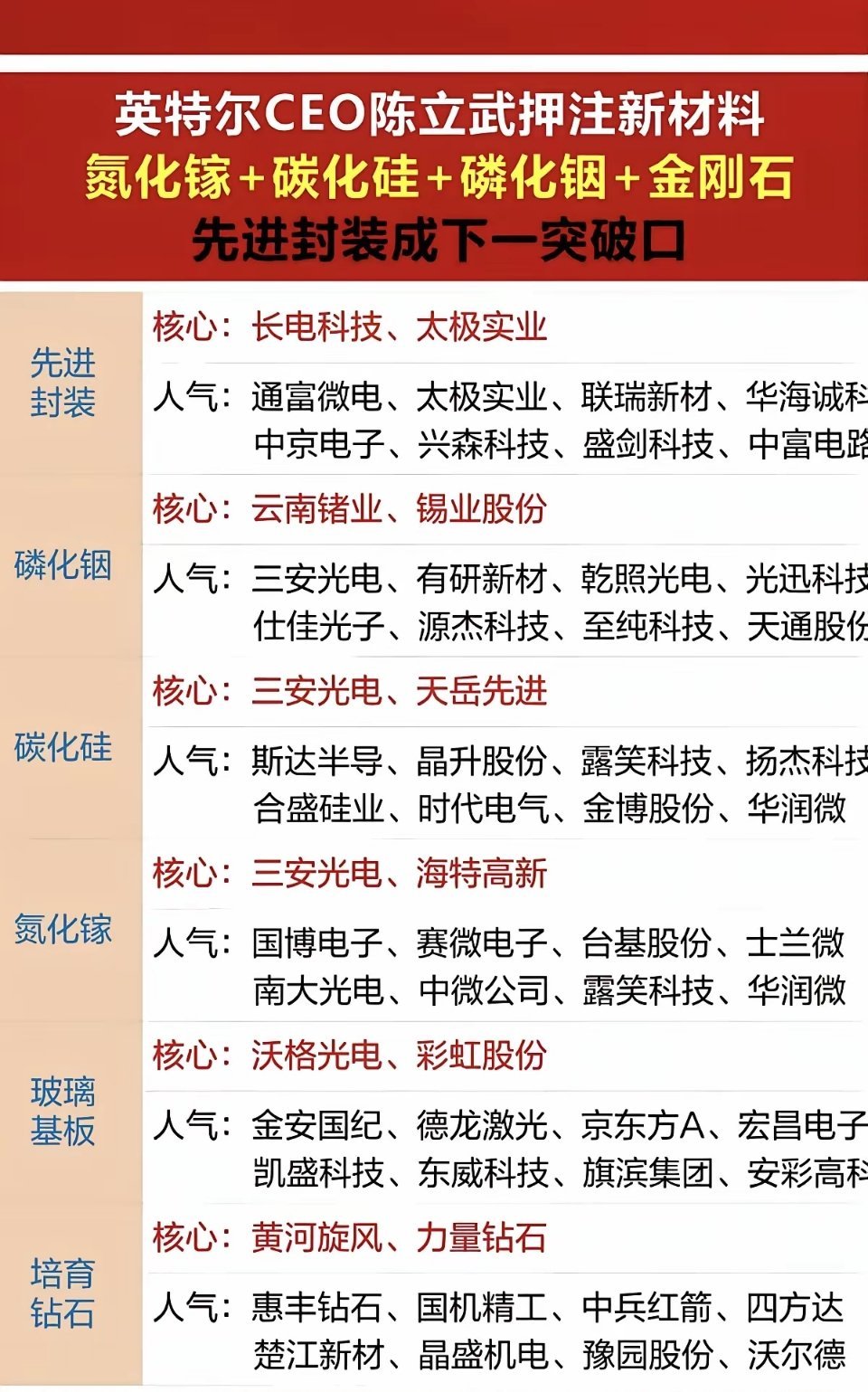

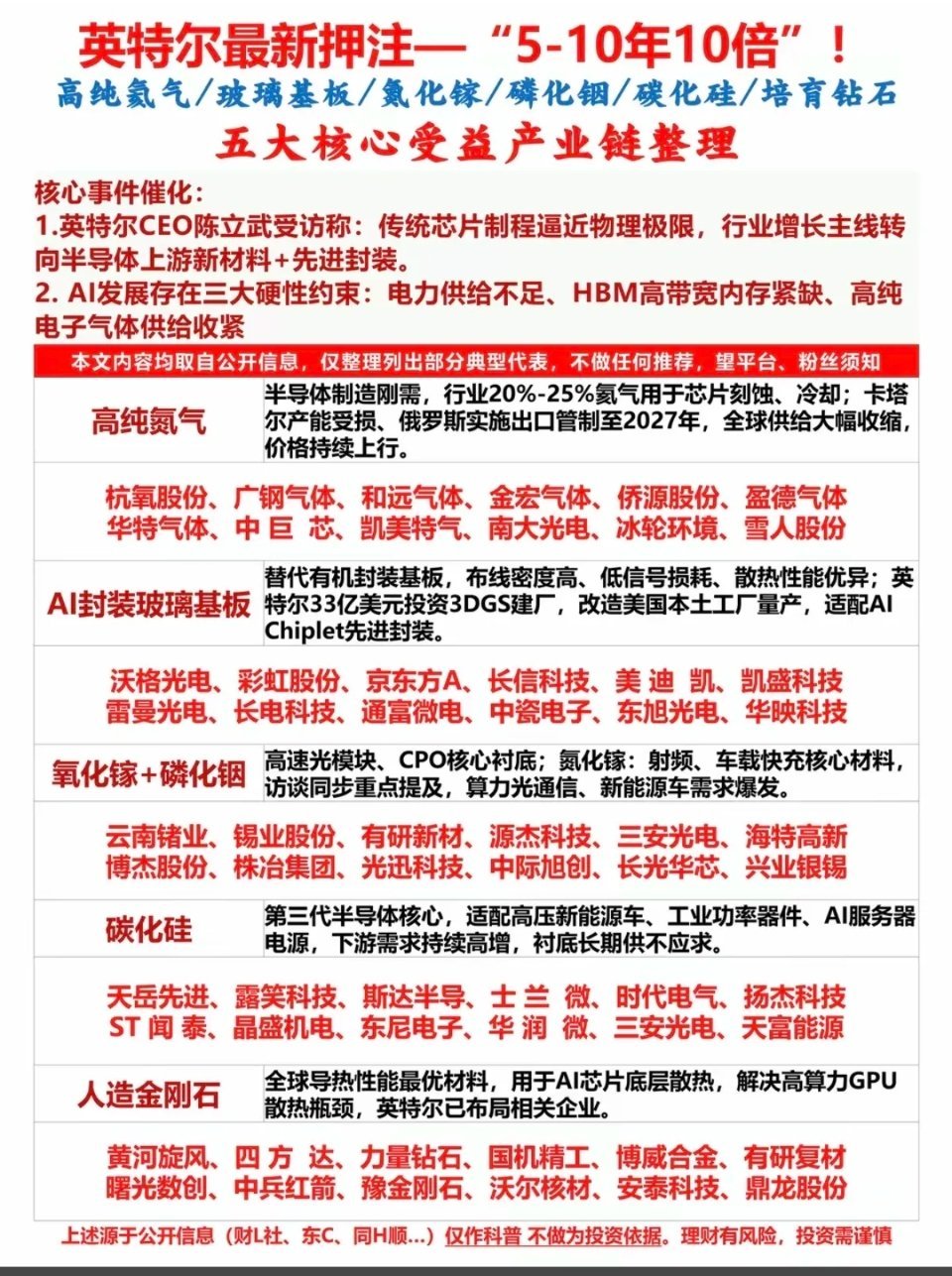

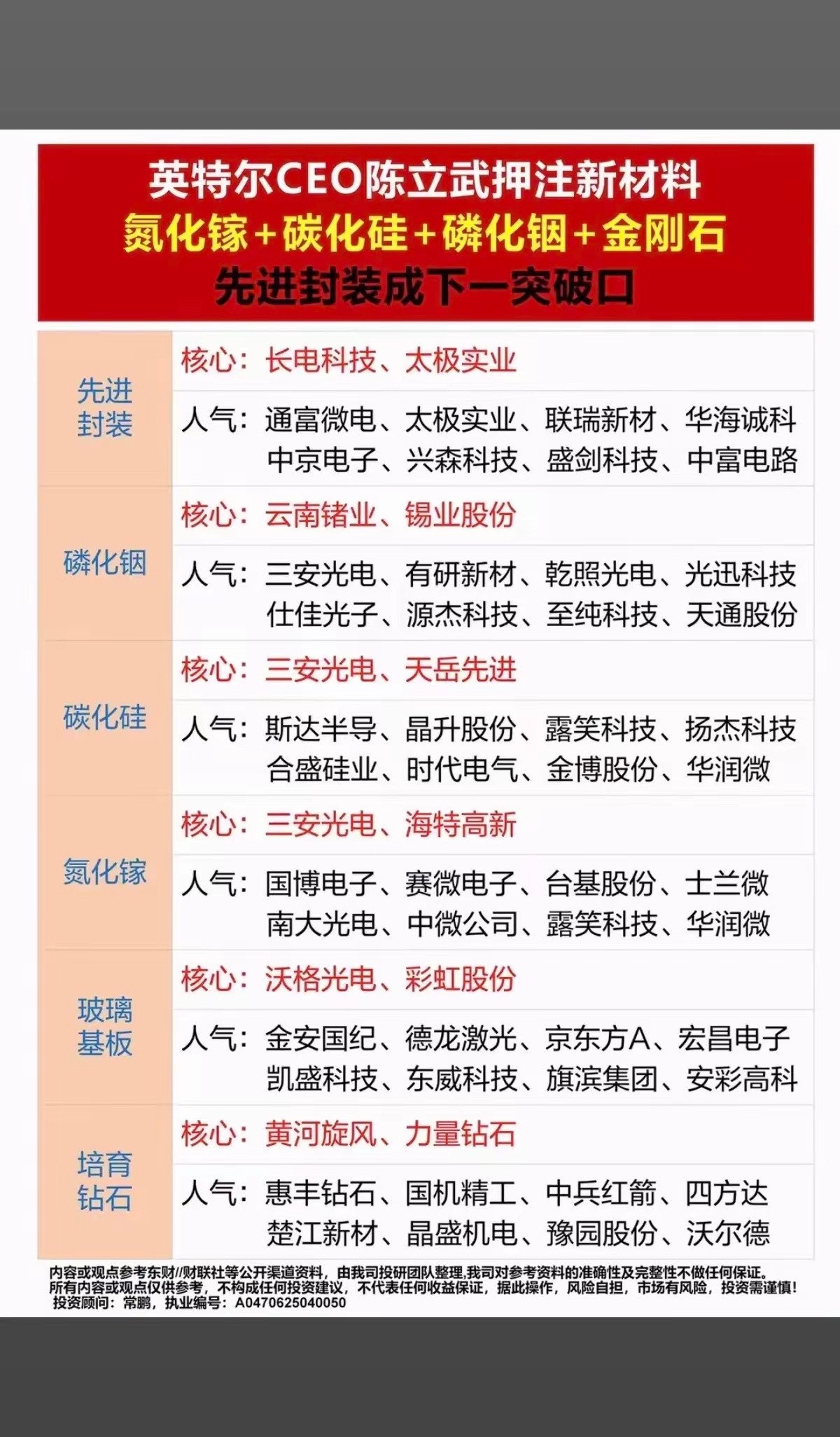

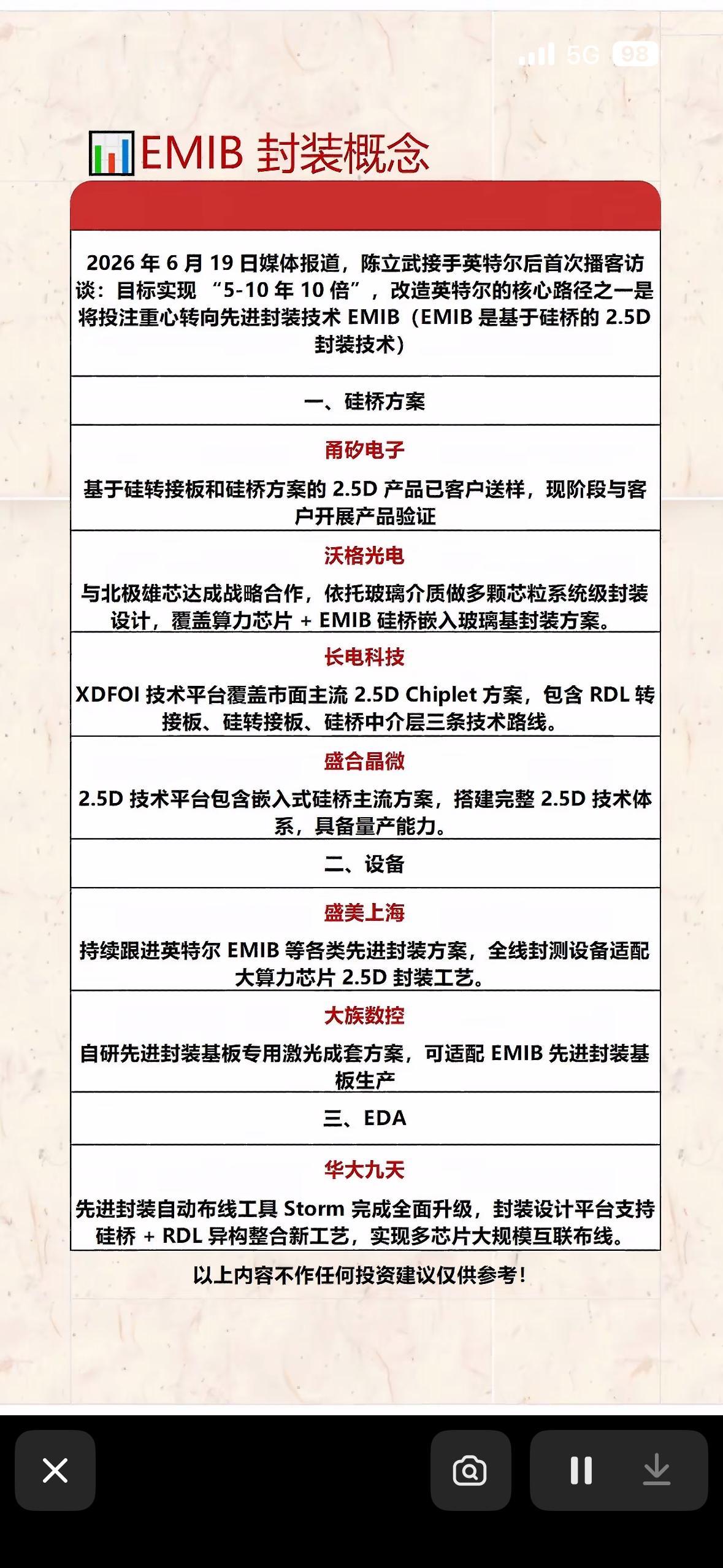

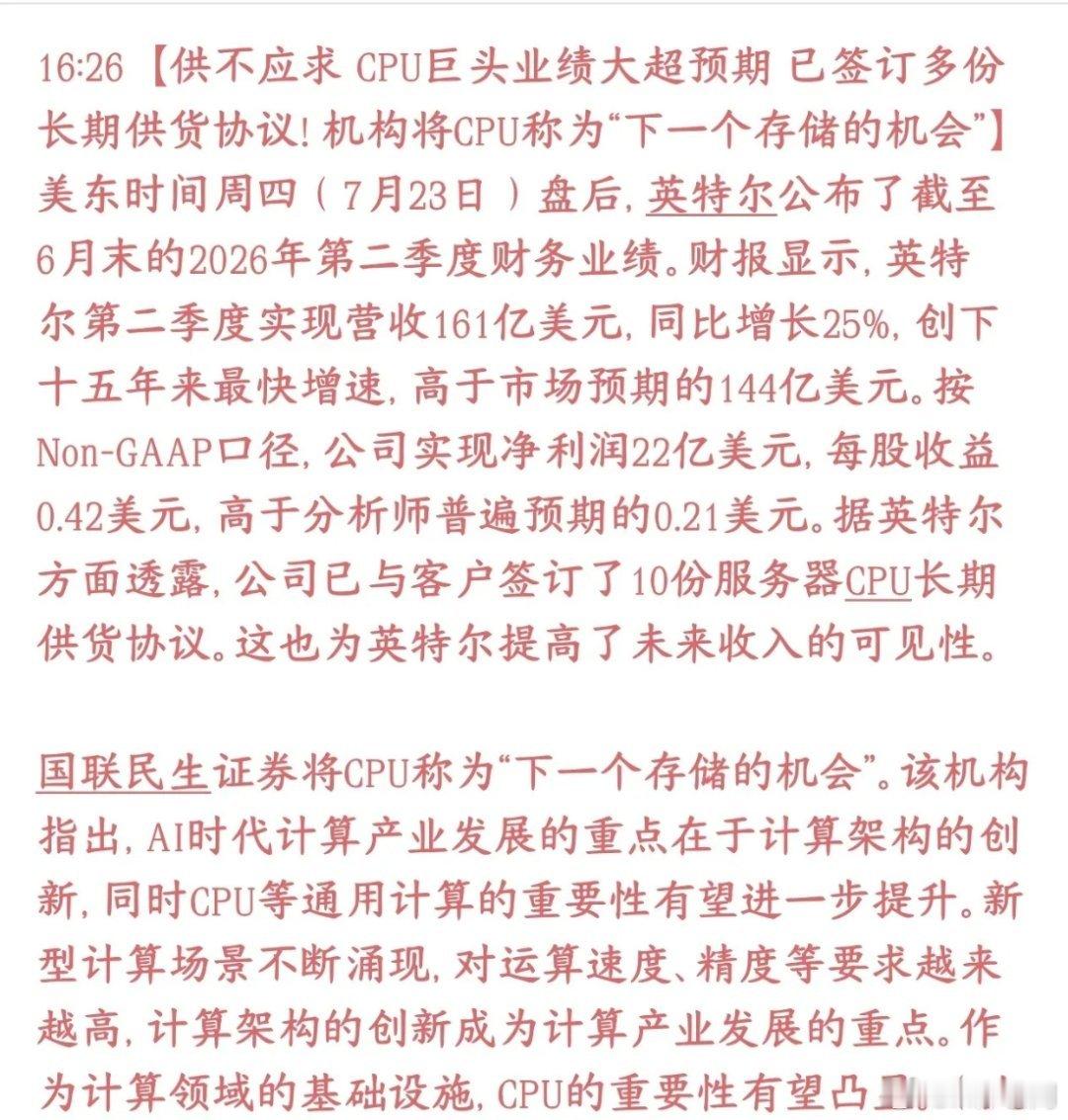

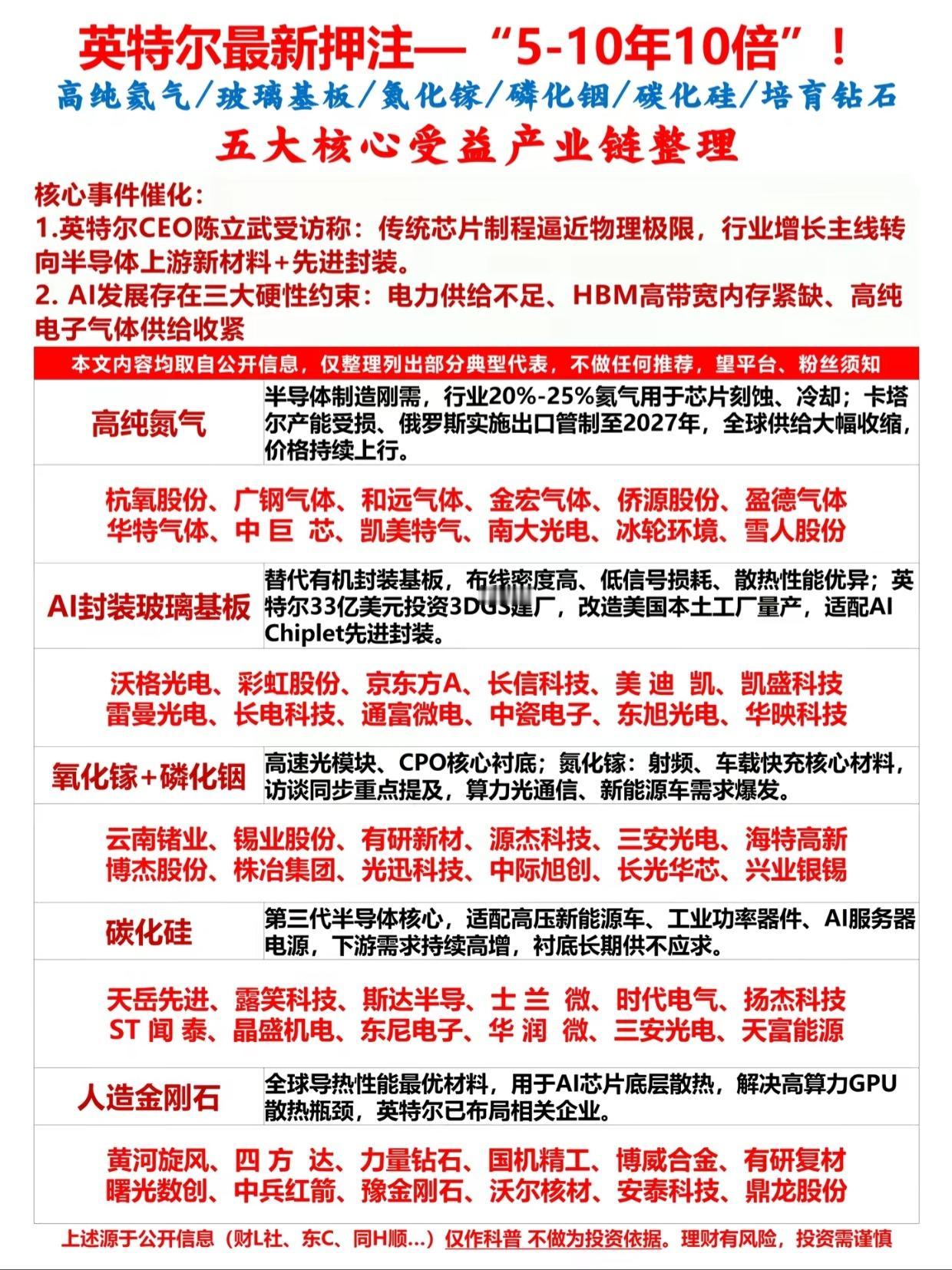

标签: 英特尔

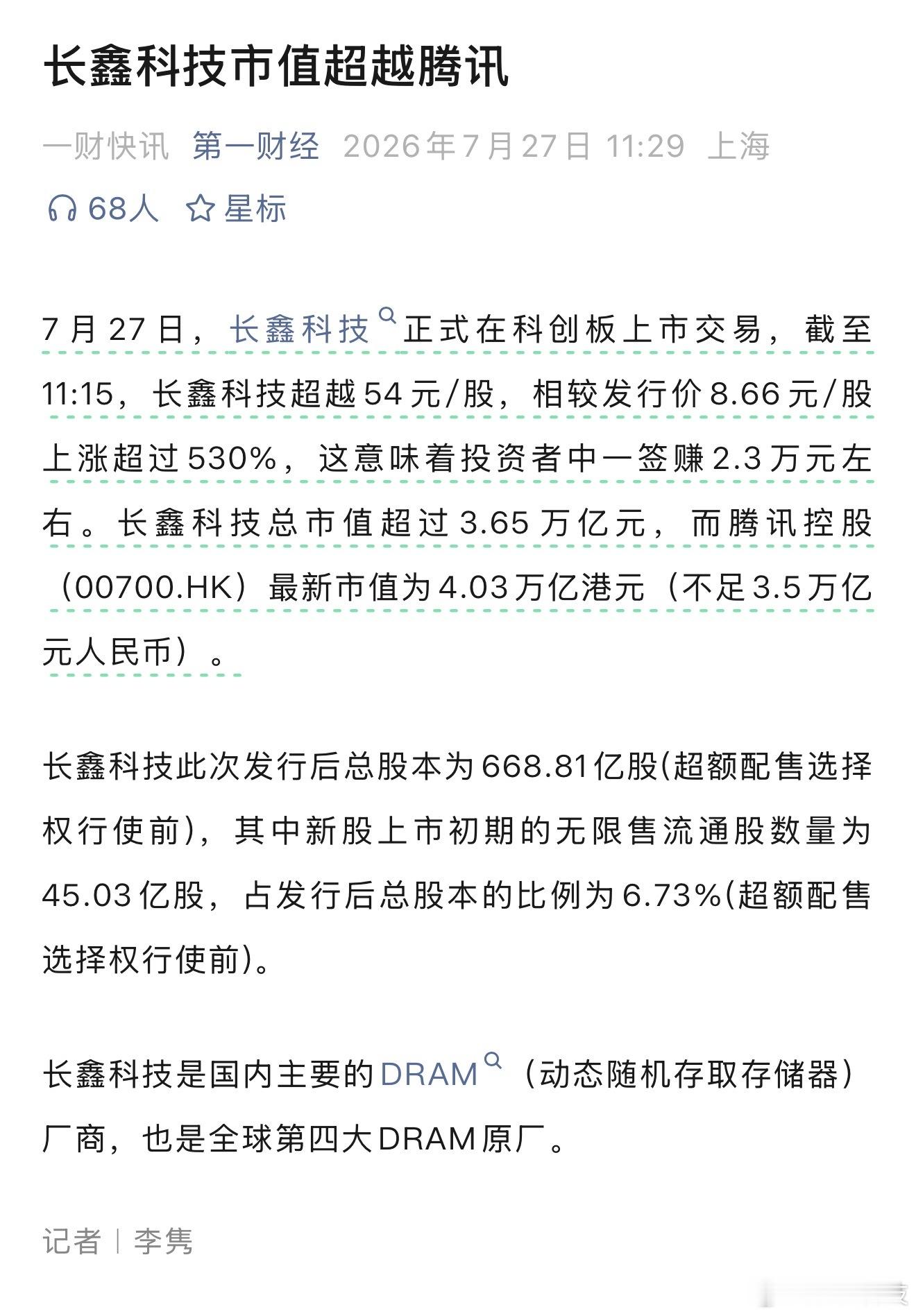

长鑫科技市值超过英特尔每股账面大约赚40.8元,科创板一签是500股,开盘卖出账

长鑫科技市值超过英特尔每股账面大约赚40.8元,科创板一签是500股,开盘卖出账面大概可以赚20400元。现在开盘之后再拿资金进场买入,就没有发行价的打新红利了,有钱人果然赚钱更容易

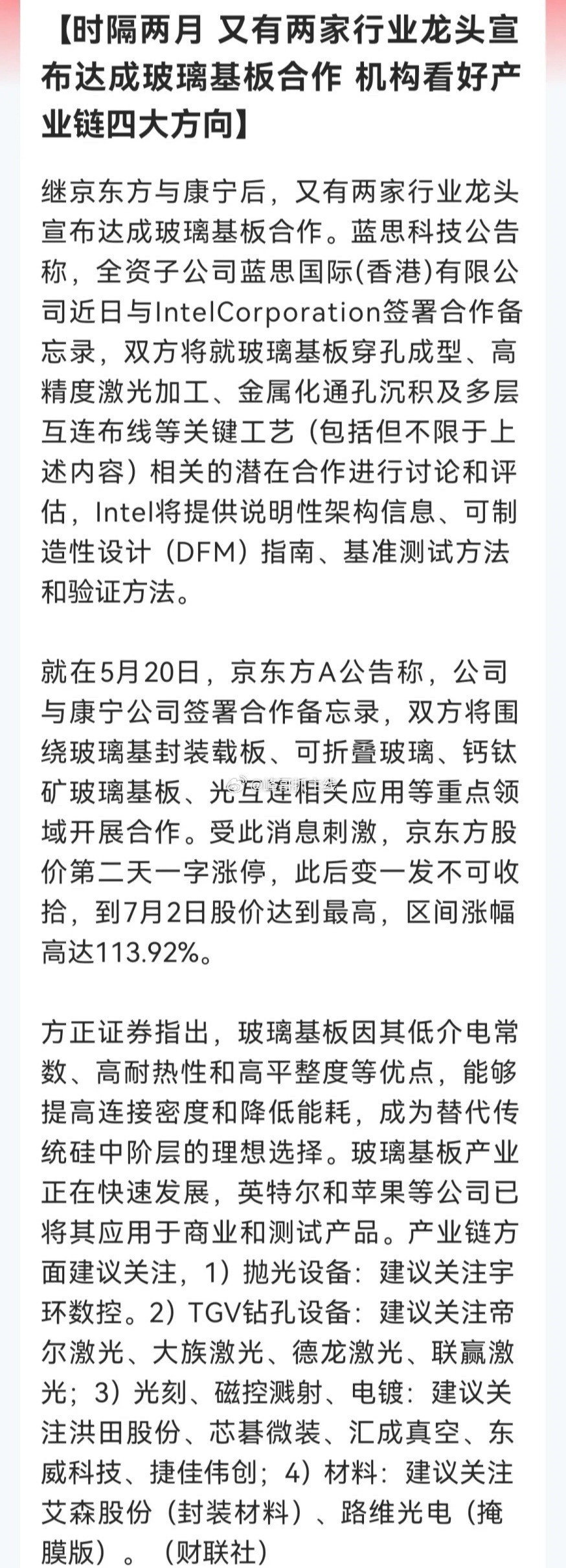

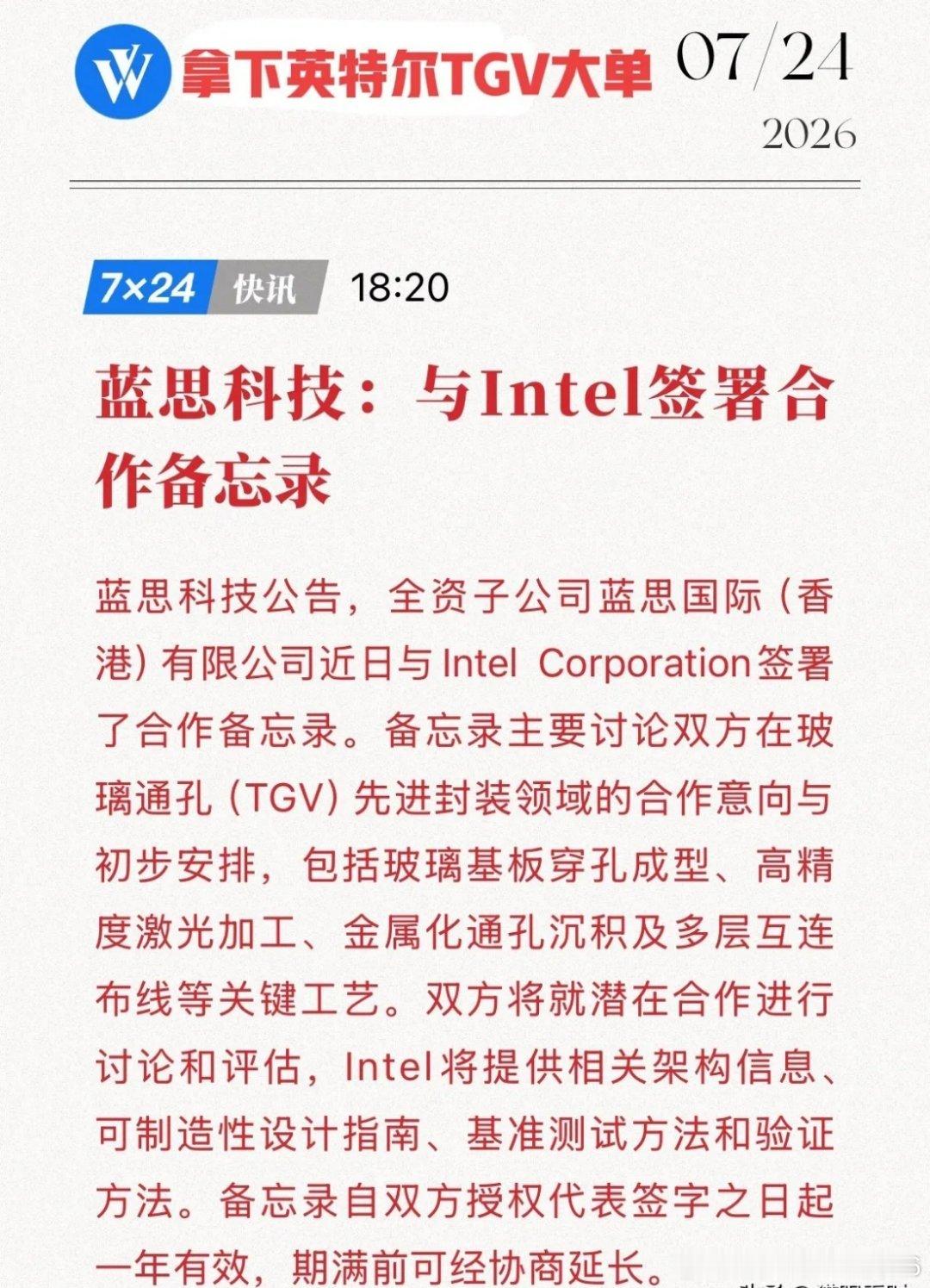

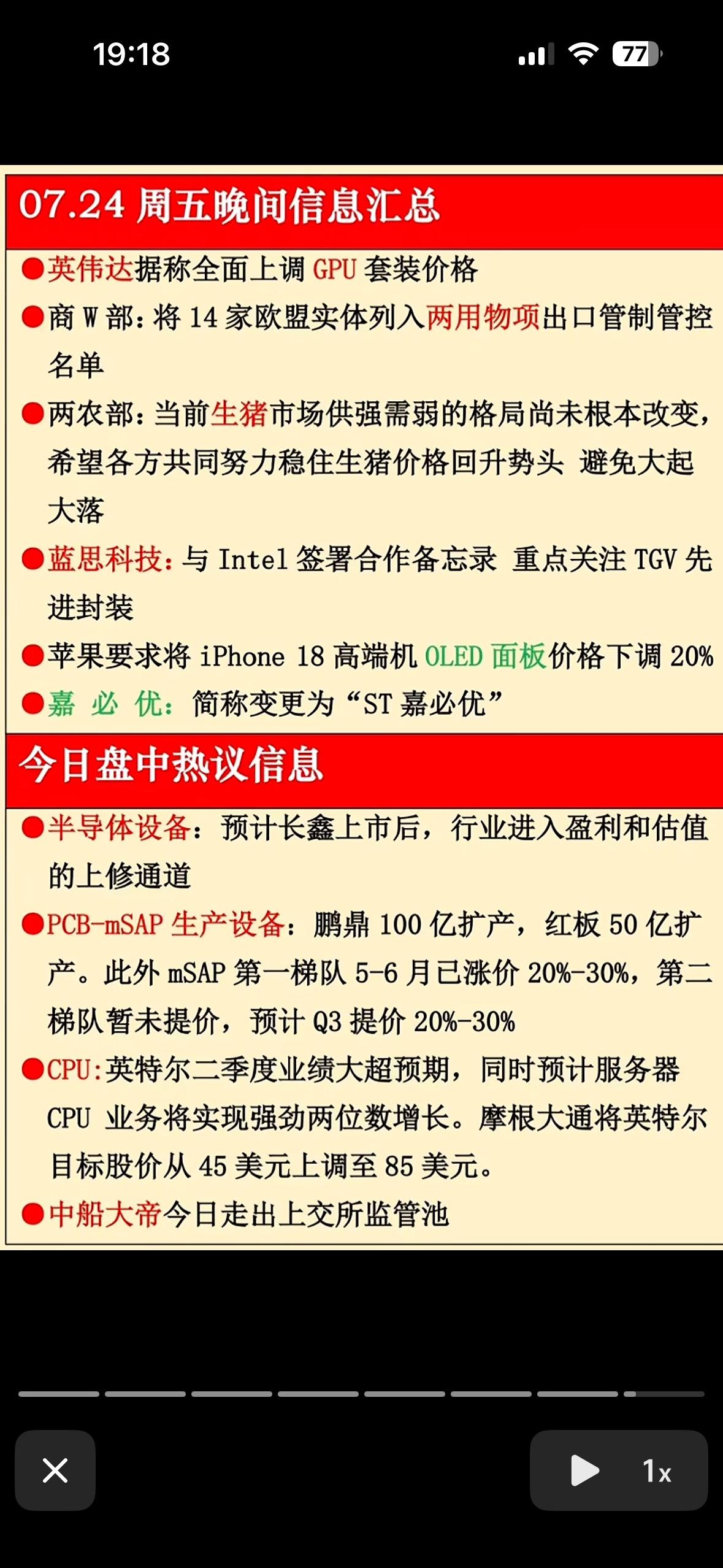

蓝思科技与英特尔签署合作备忘录蓝思科技股价从58跌到31,近乎腰斩。市场在怕什么

蓝思科技与英特尔签署合作备忘录蓝思科技股价从58跌到31,近乎腰斩。市场在怕什么?苹果折叠屏备货不及预期?一季度亏了1.5亿?还是量化砸盘不讲理?然后呢?英特尔找上门了。TGV精密加工、微孔成型、金属化沉积——英特尔最缺的产能,蓝思全有。回想一下,京东方签康宁备忘录后,从4.2元一路干到9.1元,涨了117%。蓝思这个故事,只会更强。跌的时候没人要,涨的时候抢不到。A股永远如此。我判断:蓝思市值半年内看5000亿。蓝思科技英特尔合作毛启盈AI圈

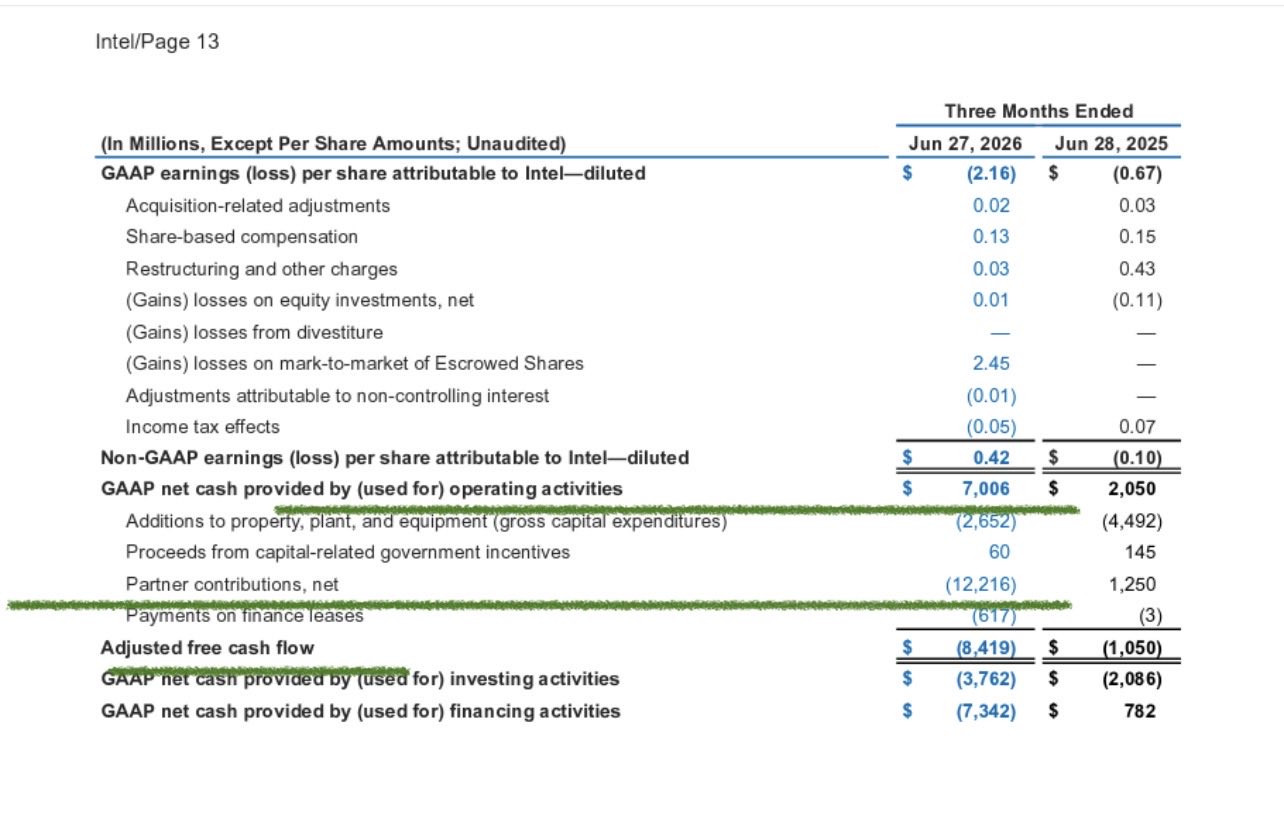

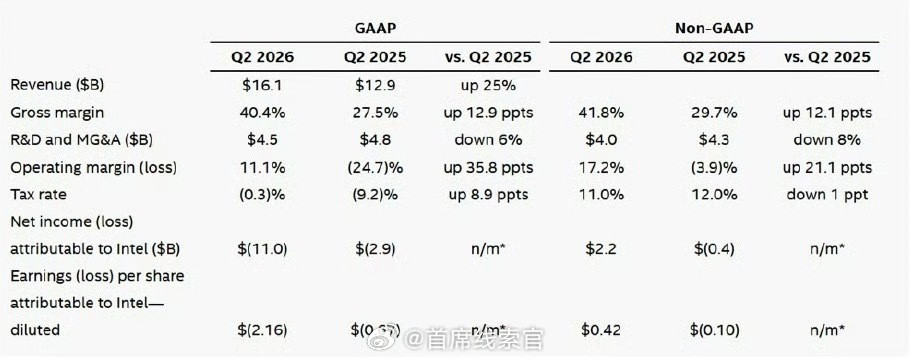

我们来剖析一下英特尔调整后现金流状况。英特尔第二季度业绩表面上来看十分亮眼,营收

我们来剖析一下英特尔调整后现金流状况。英特尔第二季度业绩表面上来看十分亮眼,营收与每股收益均超出市场预期,但现金流层面表现要疲软得多。公司调整后自由现金流跌至负84亿美元,原因是经营性现金流难以覆盖合作方相关资金支出、高额资本开支以及各类其他投资资金需求。这一数据说明英特尔目前仍处在重资本投入、持续消耗流动资金的阶段,账面盈利暂时无法转化为稳定可持续的内生造血现金流。切莫被各类市场杂音裹挟,务必自行深入调研研判。股票代码:$INTC

英特尔业绩大超预期,想必AMD也不会差,而国内能吃到AMD红利的只有某封测龙头。

英特尔业绩大超预期,想必AMD也不会差,而国内能吃到AMD红利的只有某封测龙头。

韩国这个搅屎棍

韩国这个搅屎棍

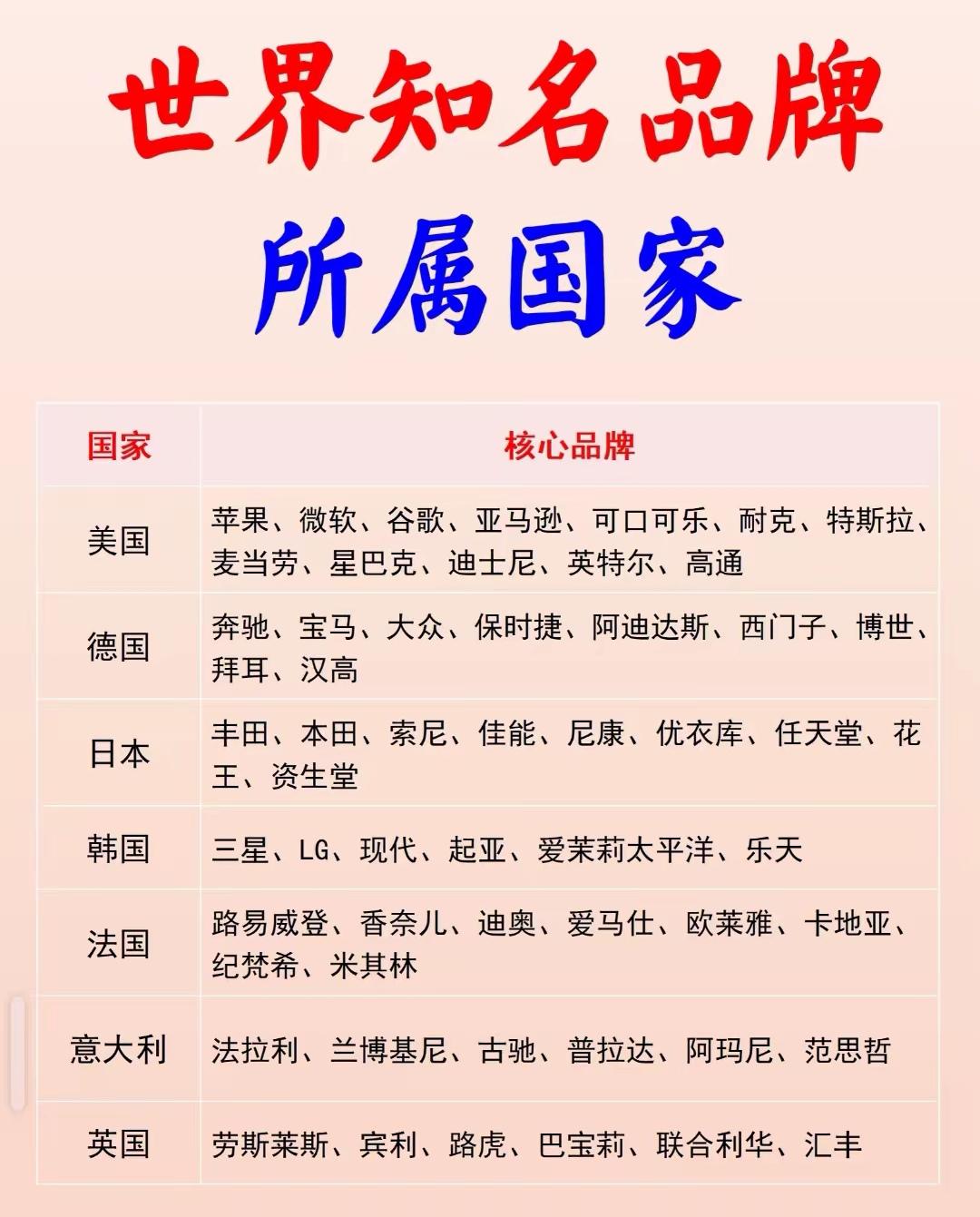

世界知名品牌所属国家。

世界知名品牌所属国家。

是朕想不是联想……我是真的服了。

是朕想不是联想……我是真的服了。