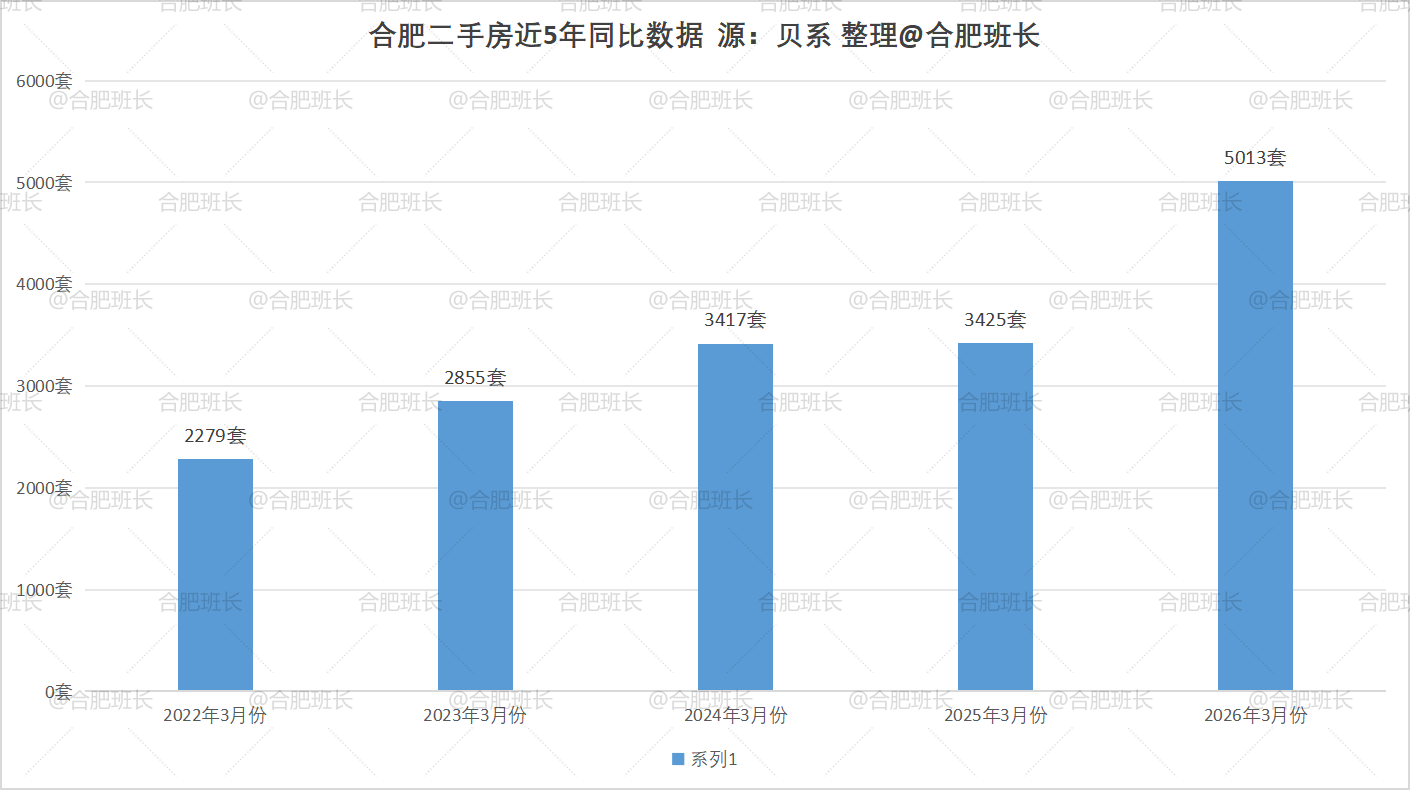

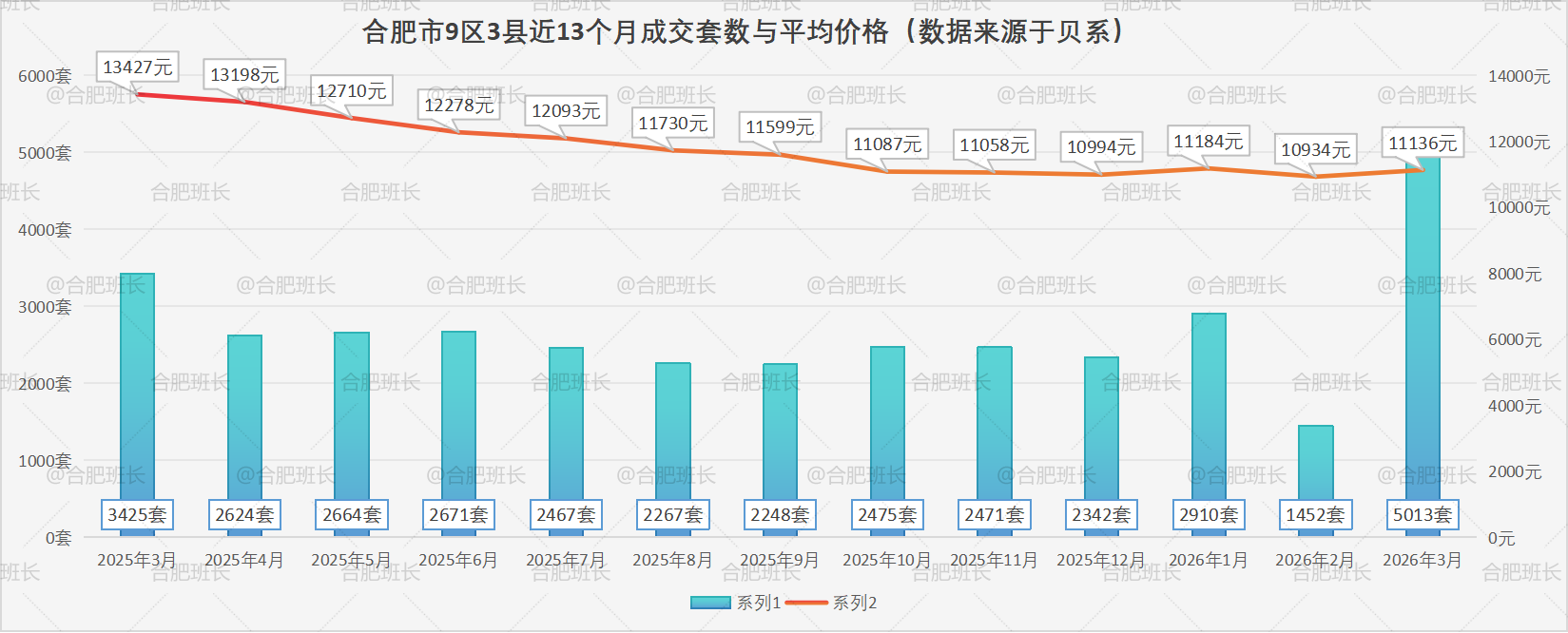

2026年3月份,合肥二手房销量创5年来新高,单月破万,很多人都非常关注这个月的成交数据。

班长统计了贝系3月份详细成交情况,分享给大家。(数据为贝系,延迟15天显示,所以每月15号以后统计发布)

2026年3月份成交简报:

3月贝系全平台成交:5013套;

环比2月(1452 套):上涨245.2%;

同比2025年3月(3425套):上涨48.9%;

成交总面积:50.08万方,环比上涨245.4%,套均面积:100㎡;

全市成交均价:11136元/㎡,环比上涨1.8%,最高成交单价近7.3万/㎡。

从上面数据可以看到,3月在成交量大幅攀升的同时,成交均价也同步上涨,虽然涨幅有限,但市场整体趋势持续向好。

▲2026年3月份合肥二手房成交简报

▲近5年合肥二手房成交同比数据

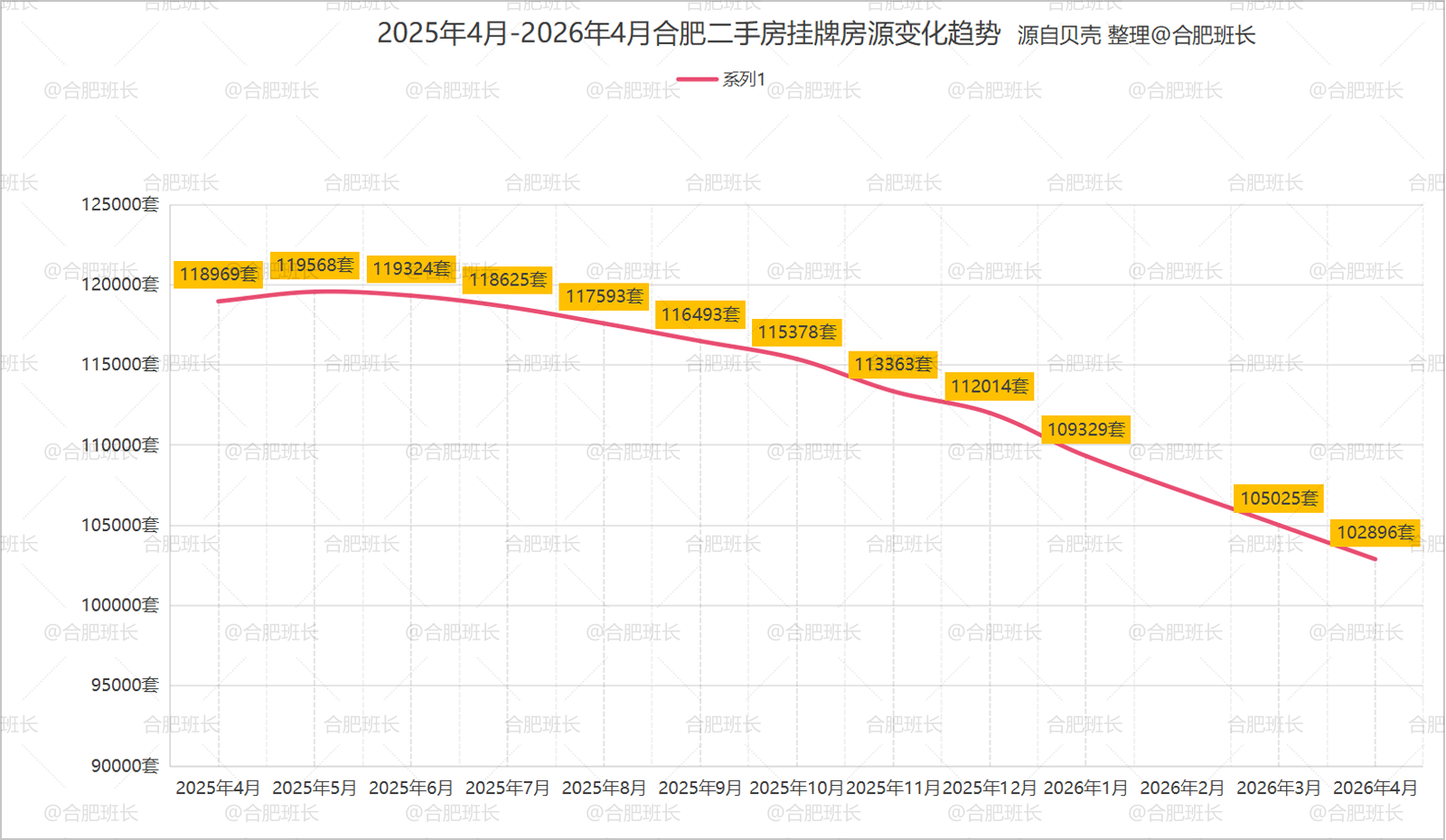

挂牌房源数据方面4月16日统计二手房挂牌房源共102896套,较3月16日统计的105025套,减少2129套。

从数据上看,自2025年6月开始合肥挂牌房源逐月下降,最近10个月下降16428套,月均减少1643套。

阅前说明:

1.数据来源于贝壳,不代表2026年3月份合肥所有成交二手房数据,主要看一个趋势;

2.数据为不完全统计,所有数据仅供参考,具体房源信息建议实地看看;

3.数据筛选去掉了车位、商业和写字楼,与贝壳每日指数有一定出入。

▲2026年4月份统计前端二手房挂牌数量

▲合肥挂牌房源数量变化趋势

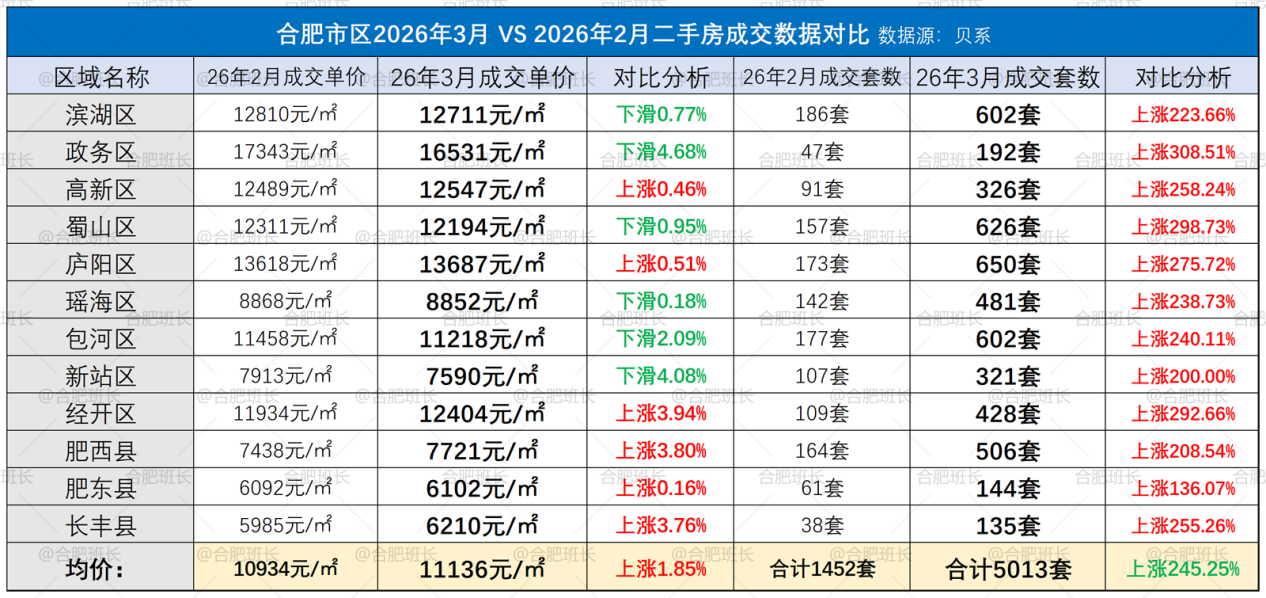

26年3月份合肥9区3县销量均出现大幅上涨,环比最高涨幅更是达到308.51%。均价方面,也有高新、庐阳、经开和三县等区域上涨,环比最高涨幅3.94%。

▲26年3月VS26年2月各区县销量和价格变化情况

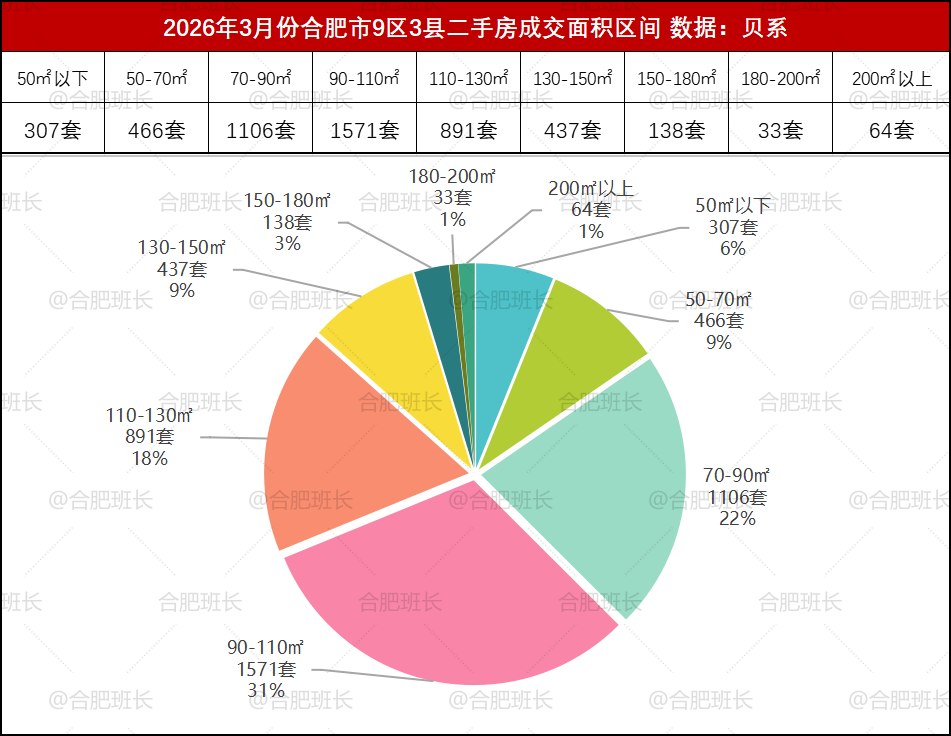

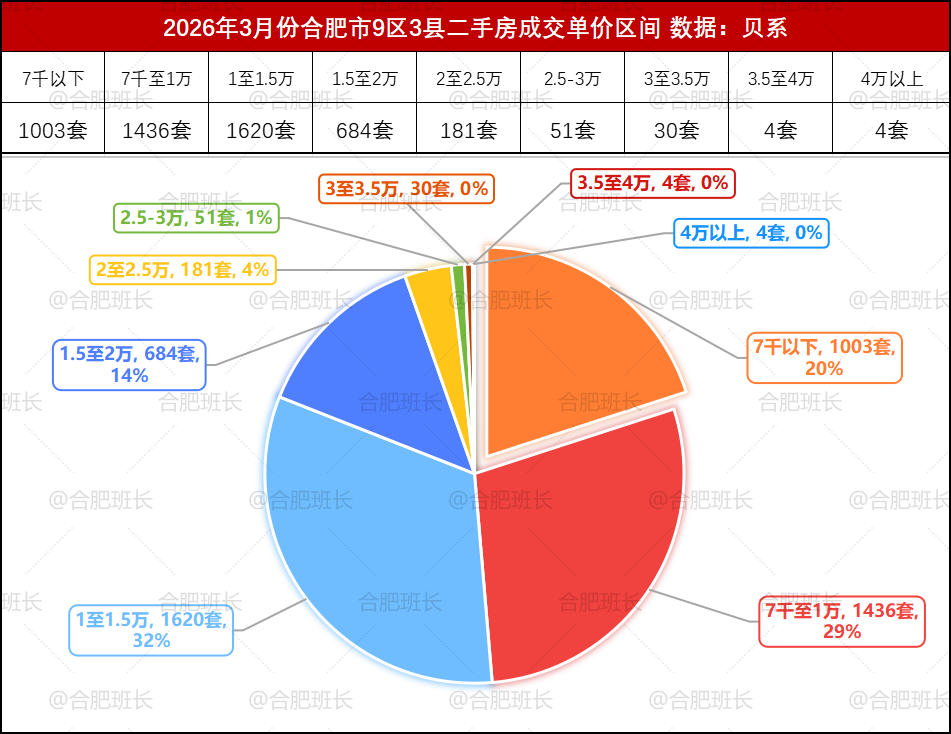

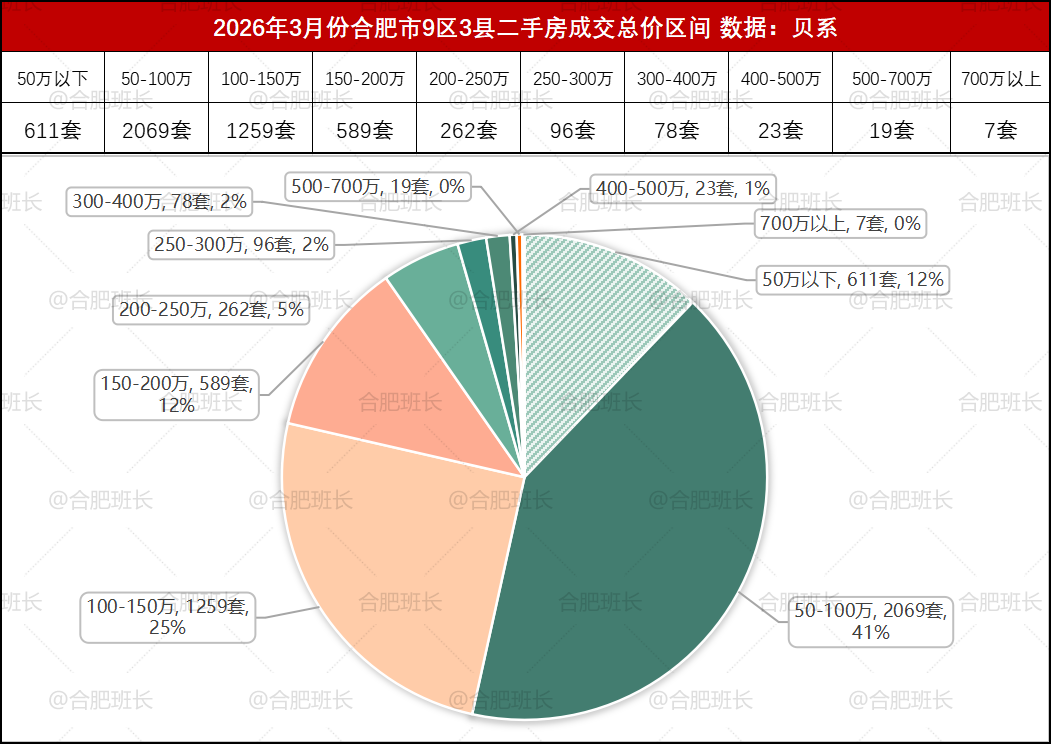

2026年3月份单价、面积和总价成交占比:

成交面积:90-110平成交最多,占比31%;70-90平和110-130平各有22%和18%占比;总体来说110平及以下成交占比约69%,110-150平也有26.5%成交占比;

成交单价:1至1.5万成交最多,占比31%;其次是7千至1万,占比29%;7千以下占比20%,1.5至2万占比14%;总体而言1.5万以上成交占比超80%,1万以上成交占比约49%,接近半数,单价2万以上则仅5.4%;

成交总价:50-100万成交最多,占比高达41%;其次是100-150万的25%;50万以下和150-200万也均有12%成交占比;总体来看,100万及以下占比超53%,150万及以下占比近79%,300万以上仅占2.5%。

▲26年3月份合肥二手房面积分布比例

▲26年3月份合肥二手房单价分布比例

▲26年3月份合肥二手房总价分布比例

我们再分区域来看一下成交情况:

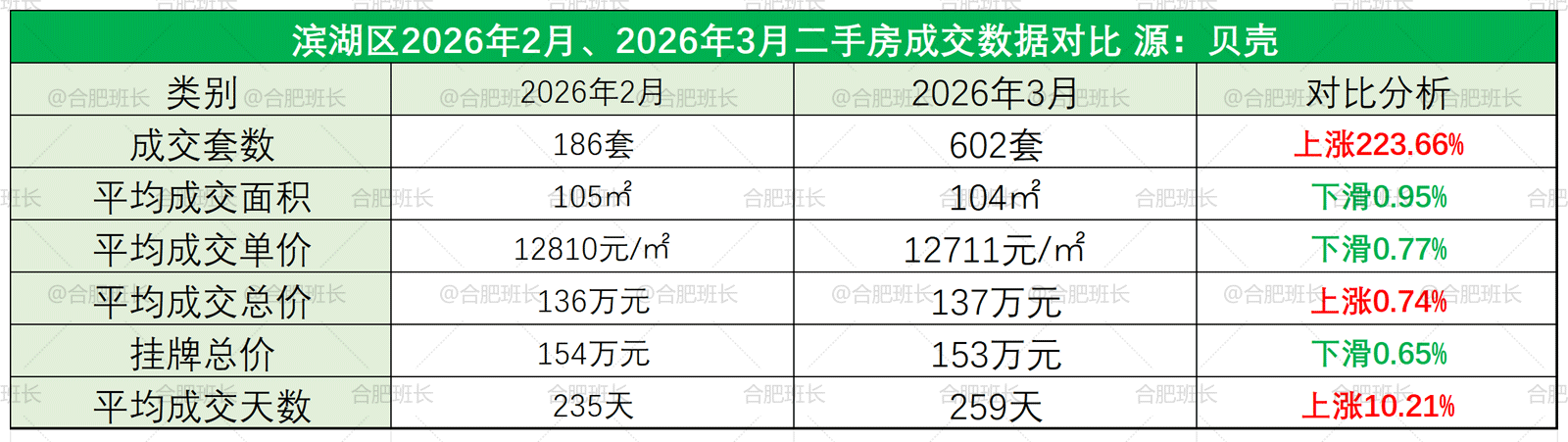

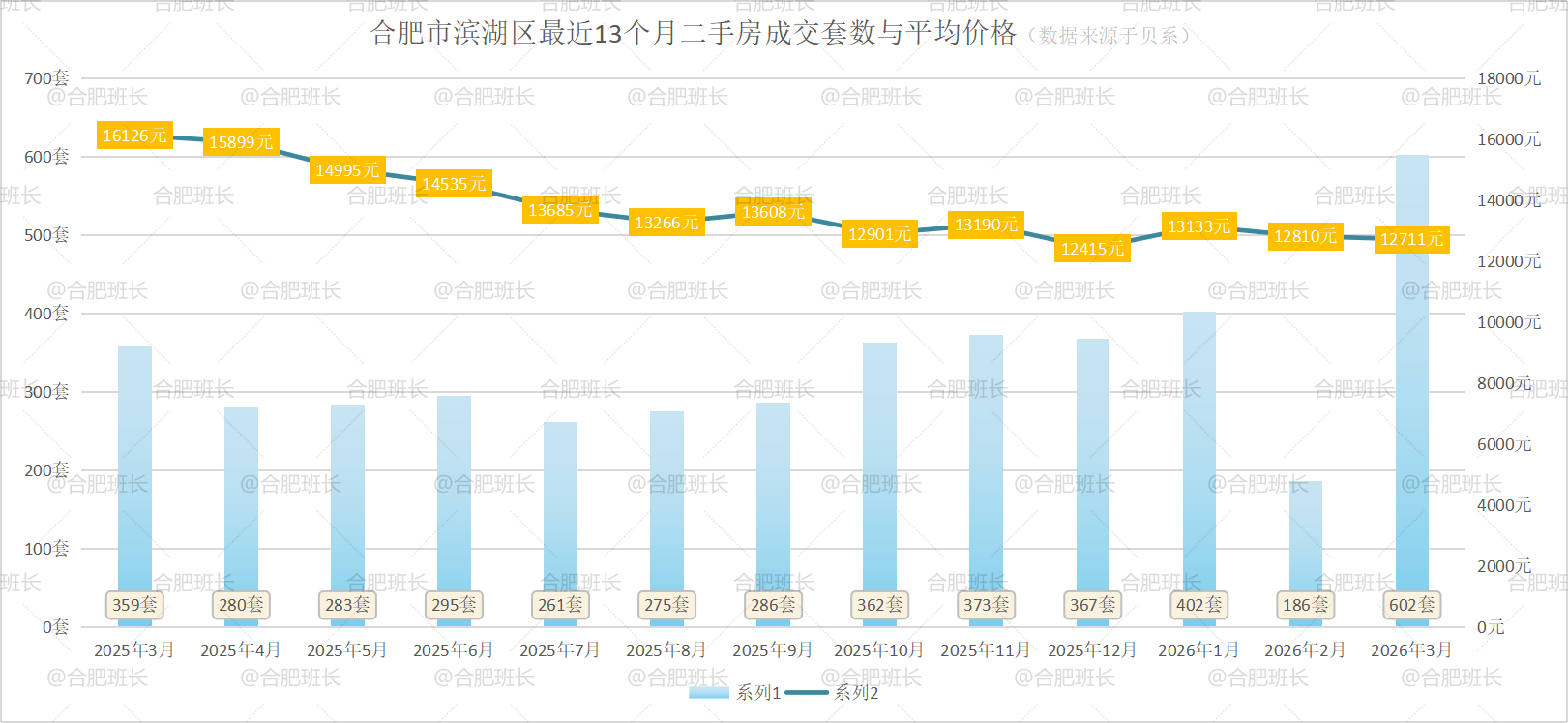

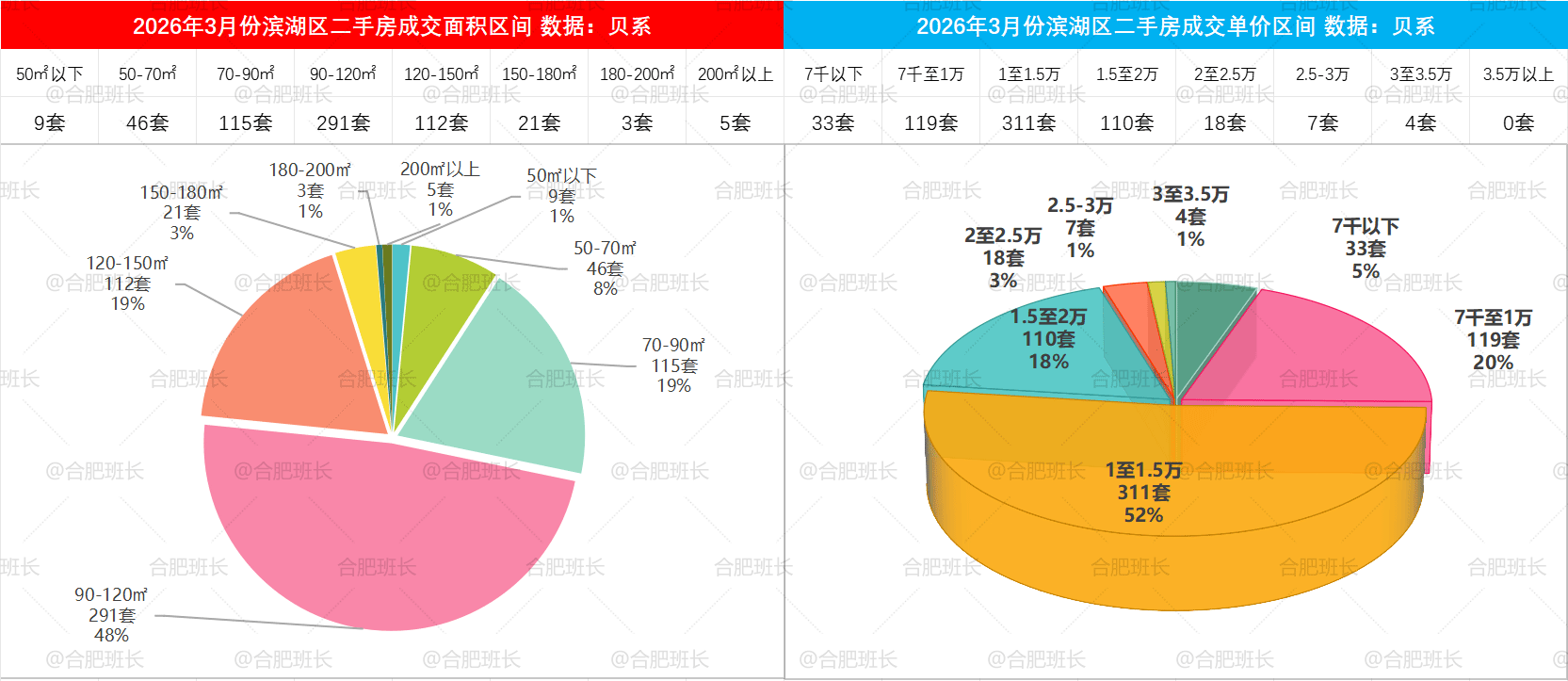

滨湖区26年3月份共成交602套二手房,均价12711元/㎡,平均成交总价137万、面积104平米,成交量环比上涨223.66%,均价略有下滑。

本月602套的成交不仅是近13个月,更是5年多最高记录,之前最高为2024年3月份的387套。

2026年3月90-120平最受欢迎,成交占比48%;其次是70-90平和120-150平的19%;总体上120平及以下占比超76%,150平以上则不足5%。

单价方面,1至1.5万占比52%;其次是7千至1万的20%和1.5至22万的18%;本月3万以上仅4套成交,2万以上则有29套,占比不足5%。

▲26年3月份滨湖区面积、单价成交区间

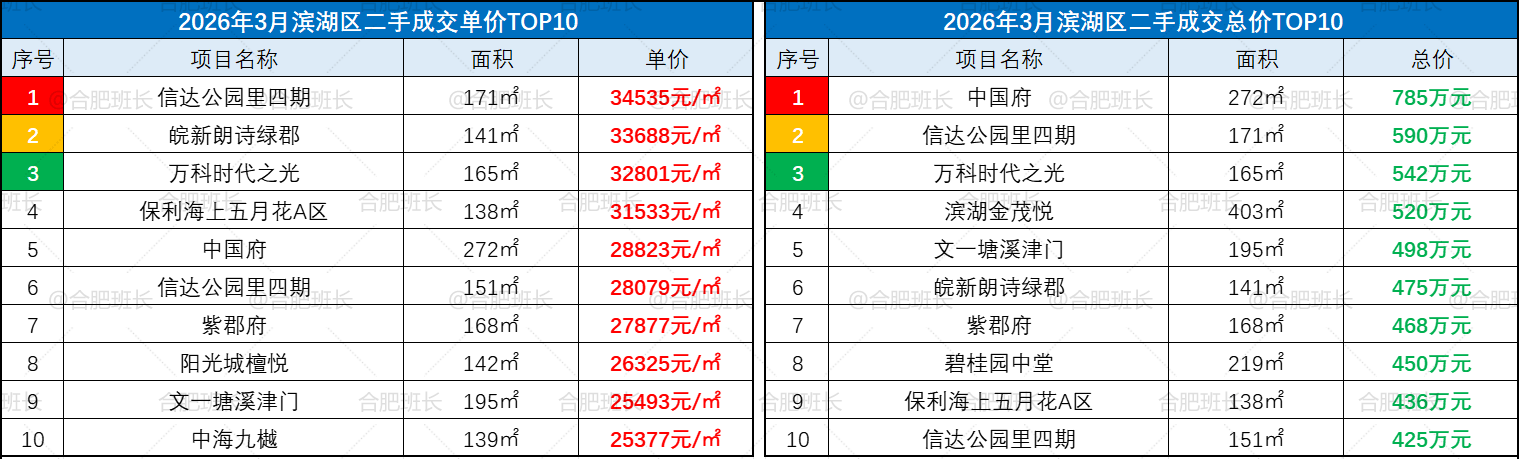

滨湖新区热点小区方面:宝能城成交15套,均价1.03万;保利海上五月花成交18套,均价1.29万;华润昆仑御成交6套,均价1.73万;融创滨湖印成交8套,均价1.93万;

万科蓝山成交6套,均价1.61万;信达公园里成交6套,均价2.14万;阳光城檀悦成交7套,均价1.94万;禹洲绿城兰园成交8套,均价1.9万;中海九樾成交3套,均价2.16万。

▲26年3月滨湖区成交单价、总价TOP10

26年3月单价超3万4套房源分别来自信达公园里四期、皖新朗诗绿郡、万科时代之光、保利海上五月花A区。单价最高房源来自信达公园里四期,1套171平洋房,单价3.45万;总价最高房源则来自中国府,总价785万,单价2.88万。

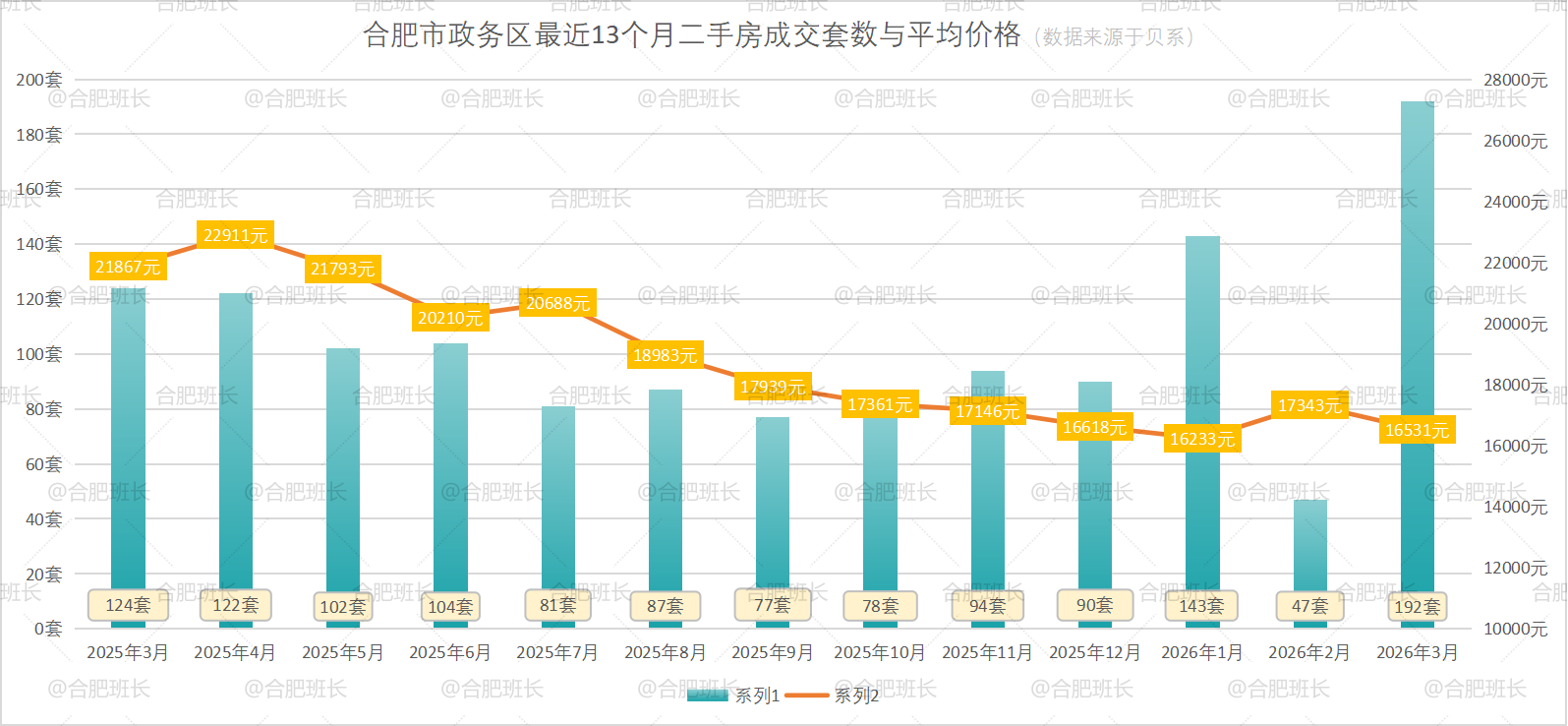

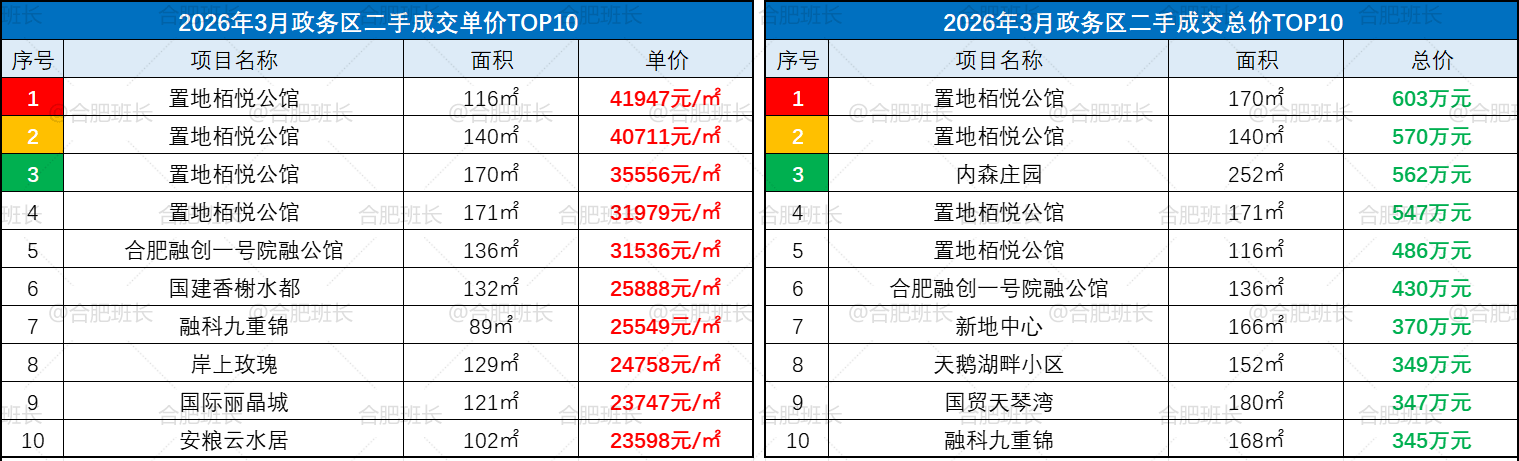

政务区26年3月份共成交192套二手房,均价16531元/㎡,平均成交总价176万、面积103平米,成交量环比上涨308.51%,均价下滑4.68%。

本月192套的成交在近5年也同样是遥遥领先,政务区成交量一直不高,班长统计的56个月份内,仅有14个月成交量超百套。

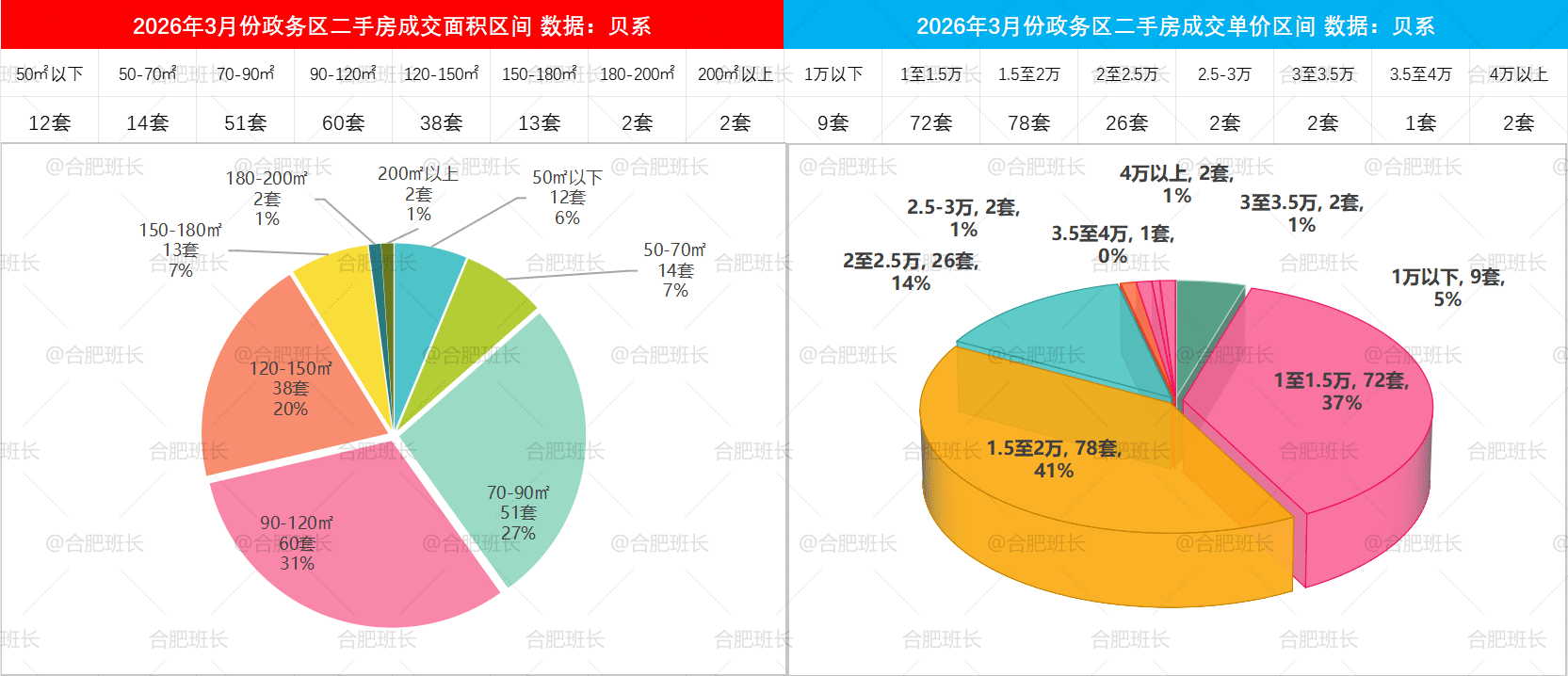

2026年3月90-120平成交量最多,成交占比31%;其次是70-90平和120-150平的27%、20%;总体上120平及以下占比超71.4%,150平以上则不足9%。

单价方面,1.5至2万占比41%;其次是1至1.5万的37%;2至2.5万占比14%;本月3万以上仅5套成交,2万以上则有33套,占比达17.2%。

▲26年3月份政务区面积、单价成交区间

政务区热点小区方面:置地栢悦公馆成交4套,均价3.75万;旭辉中央宫园成交8套,均价1.6万;天鹅湖购物中心imore公寓成交7套,均价1.09万;华润凯旋门成交5套,均价2.05万;保利香槟国际成交11套,均价1.7万。

▲26年3月政务区成交单价、总价TOP10

26年3月政务区单价超4万房源有2套,全部来自置地栢悦公馆,其中1套116平的高层房源,成交单价4.19万,也是本月单价最高;总价最高同样来自置地栢悦公馆,1套170平高层房源,成交总价603万元。

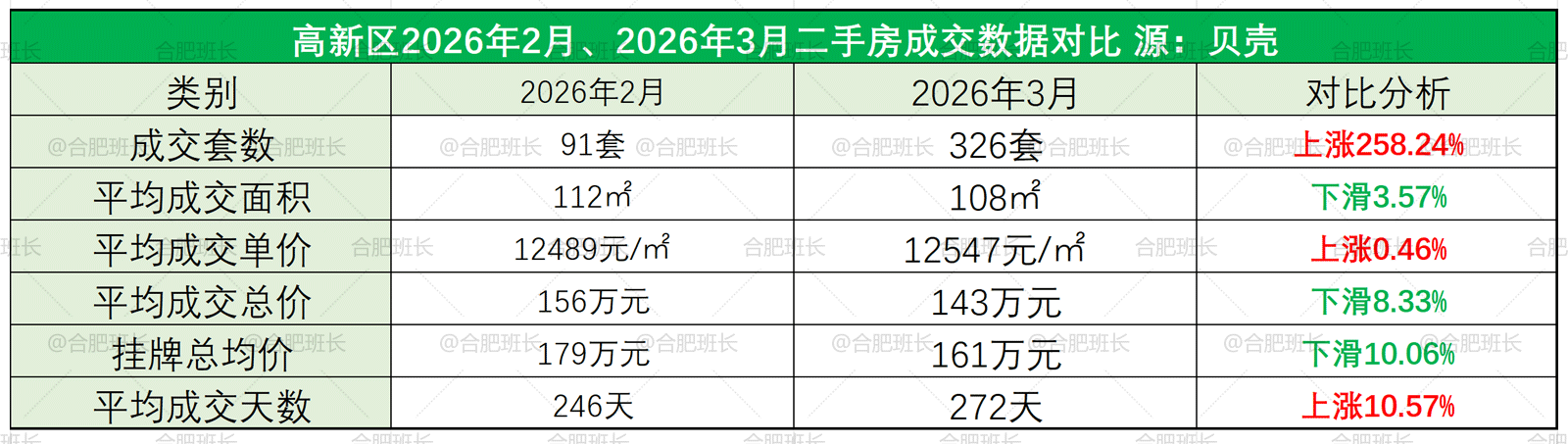

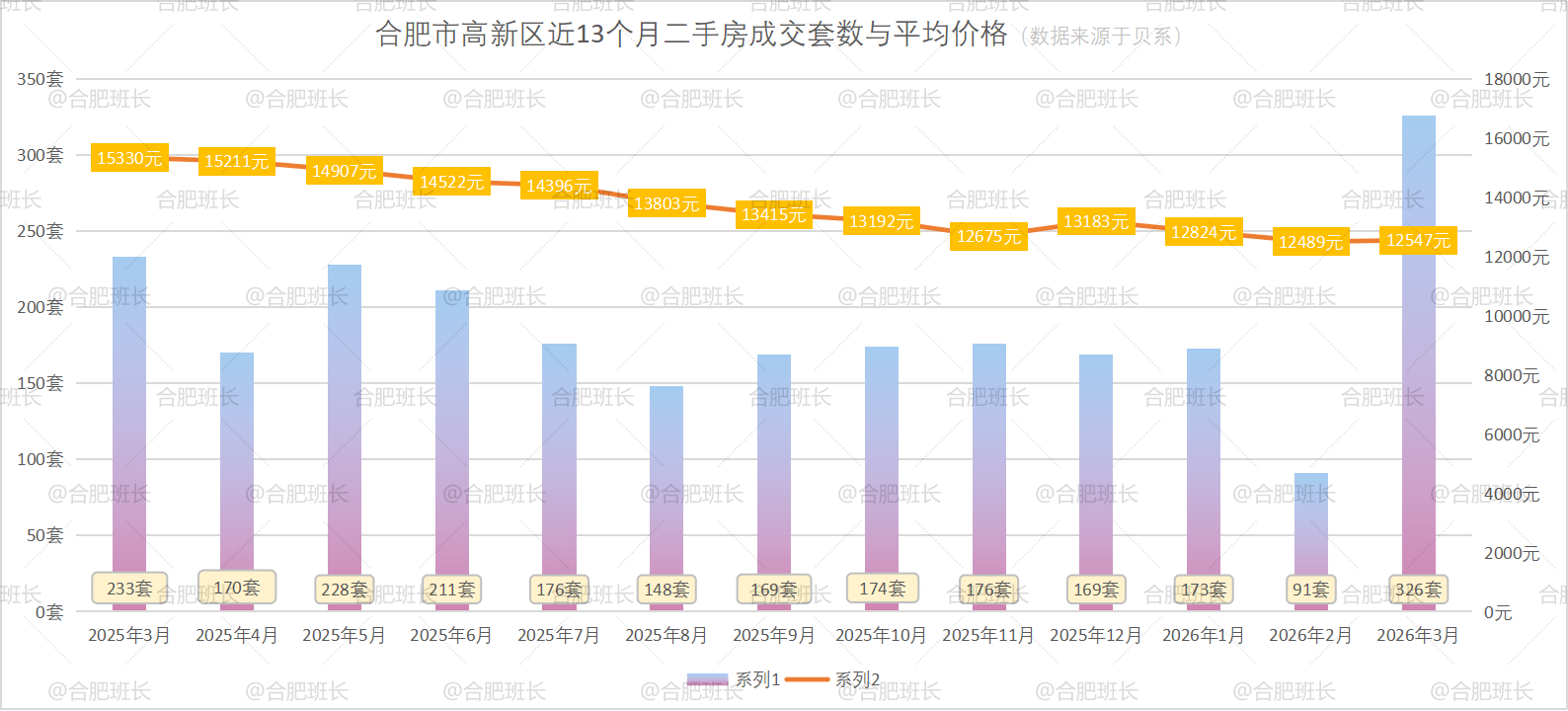

高新区26年3月份共成交326套二手房,均价12547元/㎡,平均成交总价143万、面积108平米,成交量环比上涨258.24%,均价上涨0.46%,量价齐涨。

从图中可以看出高新区3月销量表现非常亮眼,同样是近56个月最高。

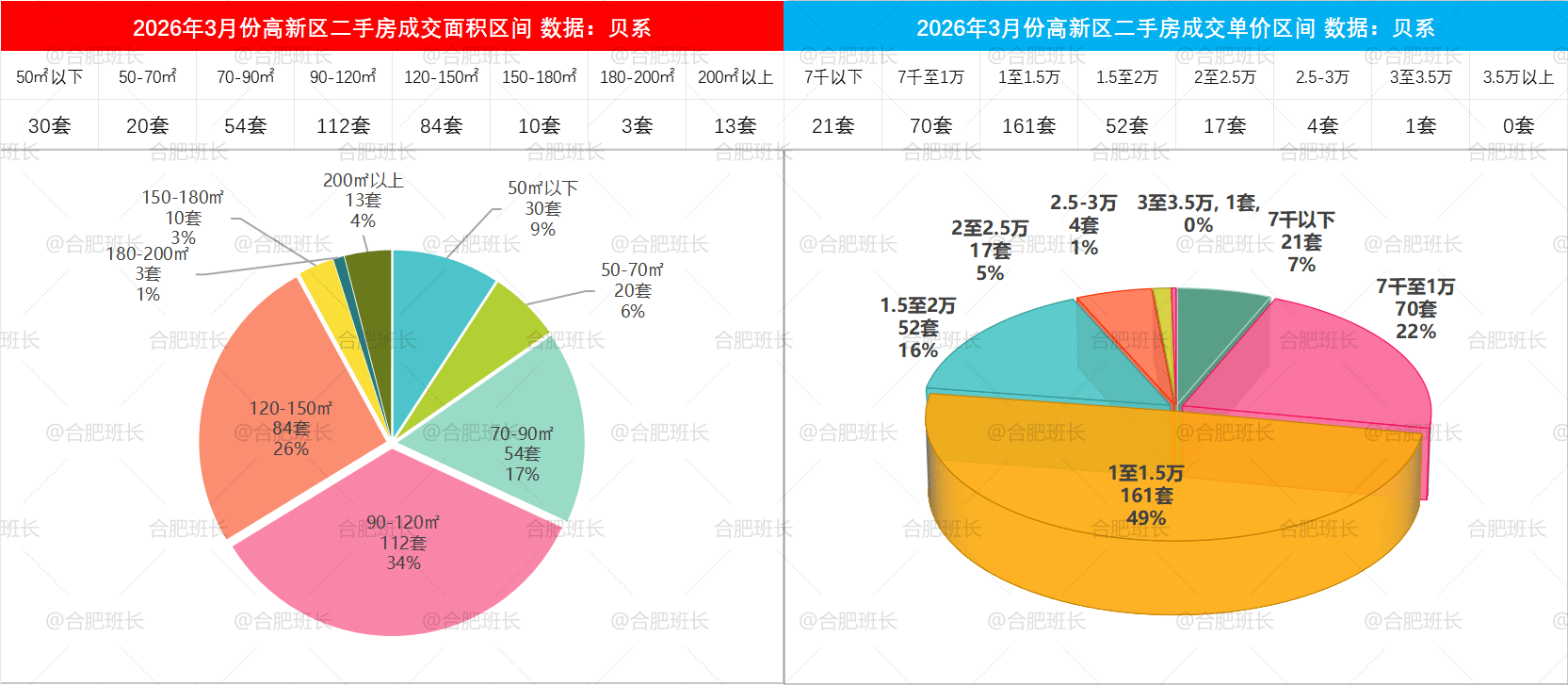

2026年3月90-120平成交量最多,成交占比34%;其次是120-150平和70-90平的26%、17%;70平以下也有15%成交占比;总体上120平及以下占比66.3%,150平以上则不足8%。

单价方面,1至1.5万成交占比49%,接近半数;其次是7千至1万的22%;1.5至2万占比16%;7千以下也有7%;本月3万以上仅1套成交,2万以上22套。

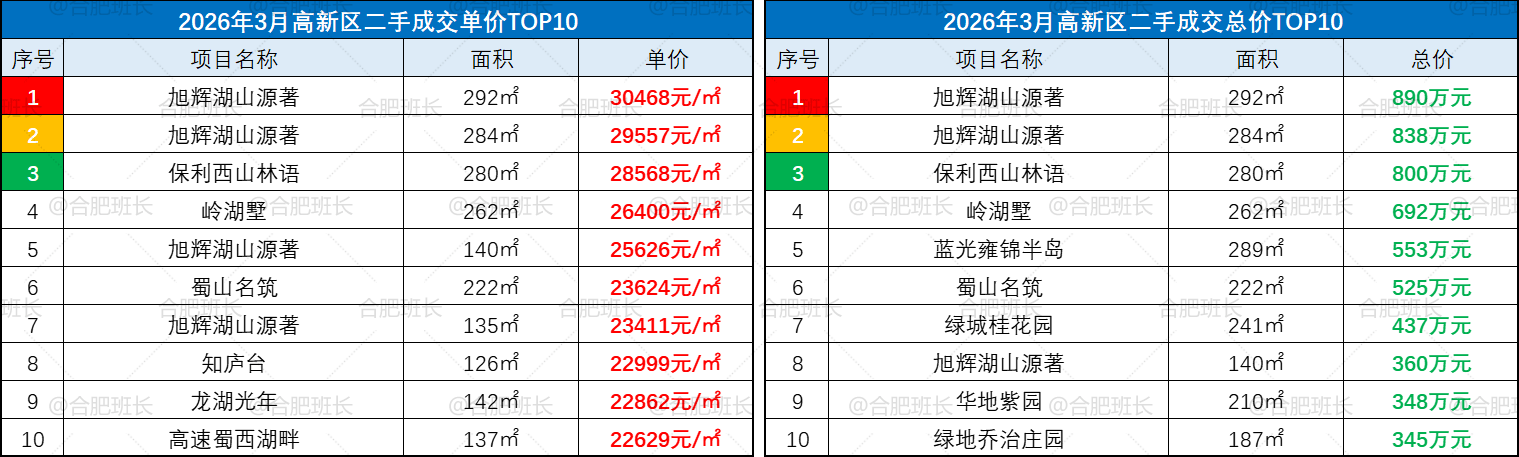

▲26年3月份高新区面积、单价成交区间

高新区热点小区方面:龙湖光年成交4套,均价2.21万;万科高第成交5套,均价1.72万;蓝光雍锦半岛成交12套,均价1.57万;乐富强悦湖西岸成交15套,均价1.11万;旭辉湖山源著成交8套,均价2.42万;

祥源金港湾公馆成交22套,均价1.57万;祥源城成交15套,均价1.33万;西子曼城成交11套,均价1.1万;伟星万科星遇光年成交6套,均价1.32万;伟星玖峯汇有一套成交,单价1.62万。

▲26年3月高新区成交单价、总价TOP10

本月高新区单价、总价最高均来自旭辉湖山源著,1套292平别墅,单价3.05万、总价890万,高新区高单价、高总价房源主要来自习友路别墅区。

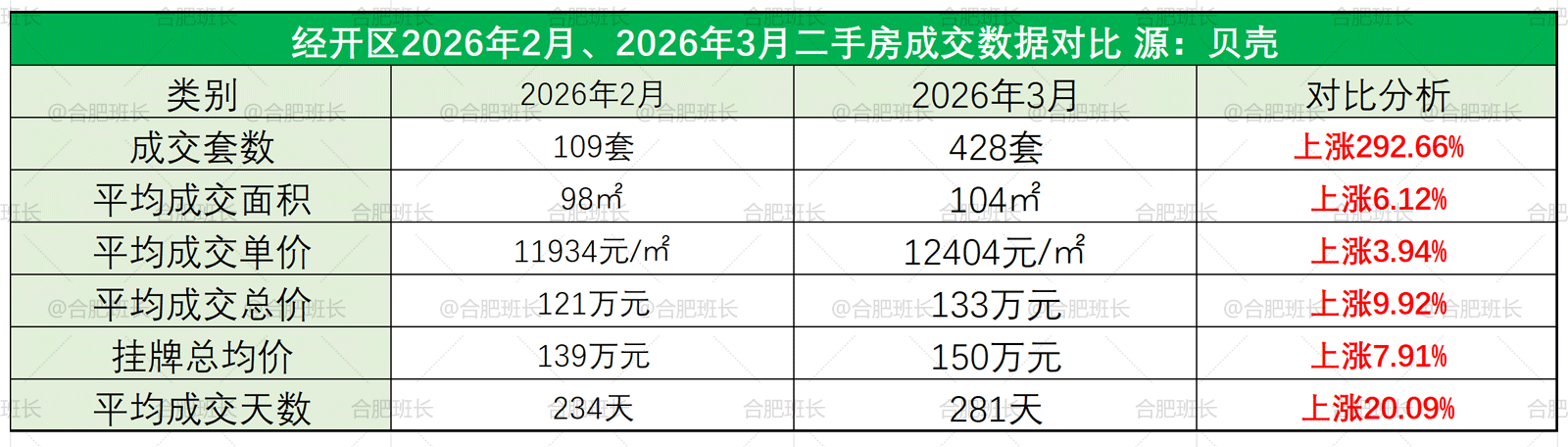

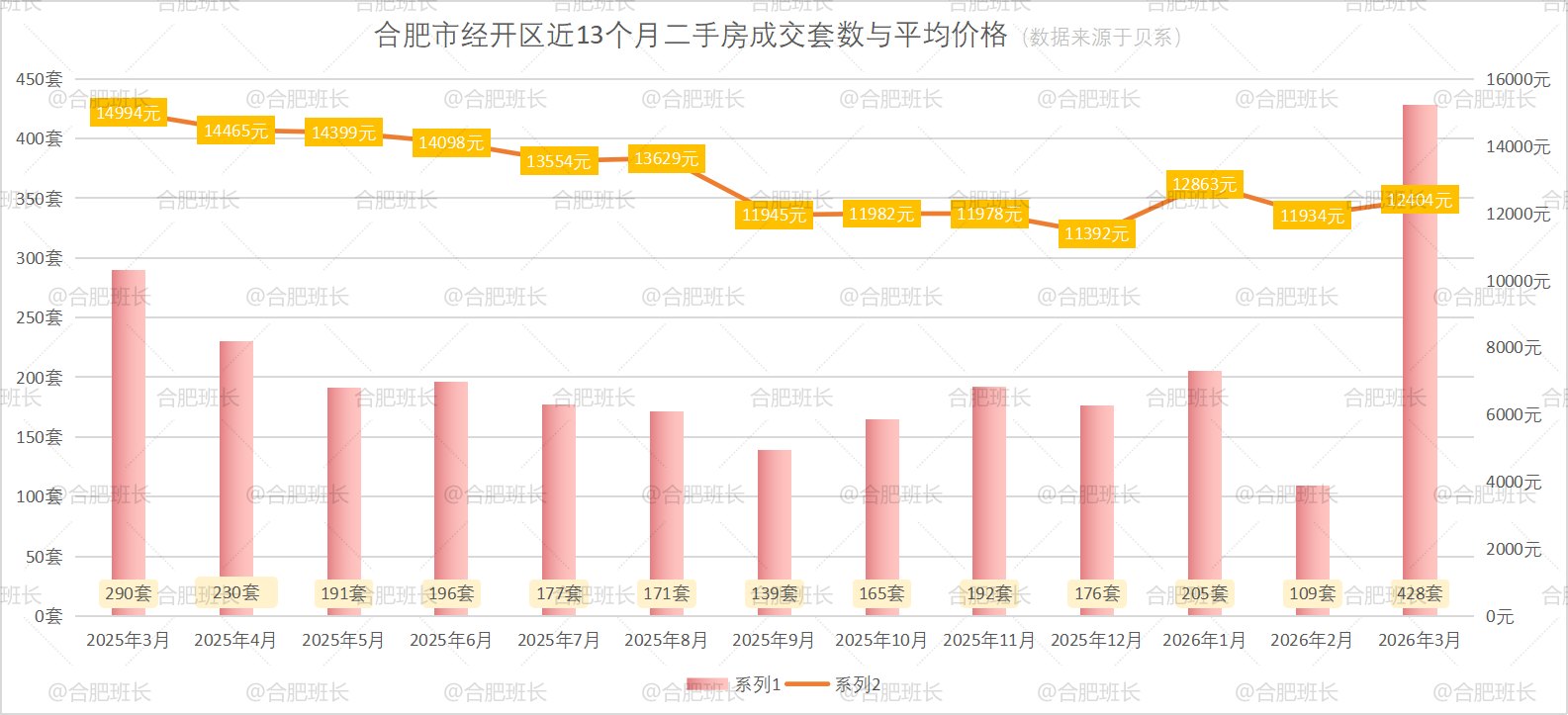

经开区26年3月份共成交428套二手房,均价12404元/㎡,平均成交总价133万、面积104平米,成交量环比上涨292.66%,均价上涨3.94%,成交量、均价、均总价、均面积都上涨明显。

经开区3月销量同样是56个月最高,之前的最高记录为2024年3月的295套。

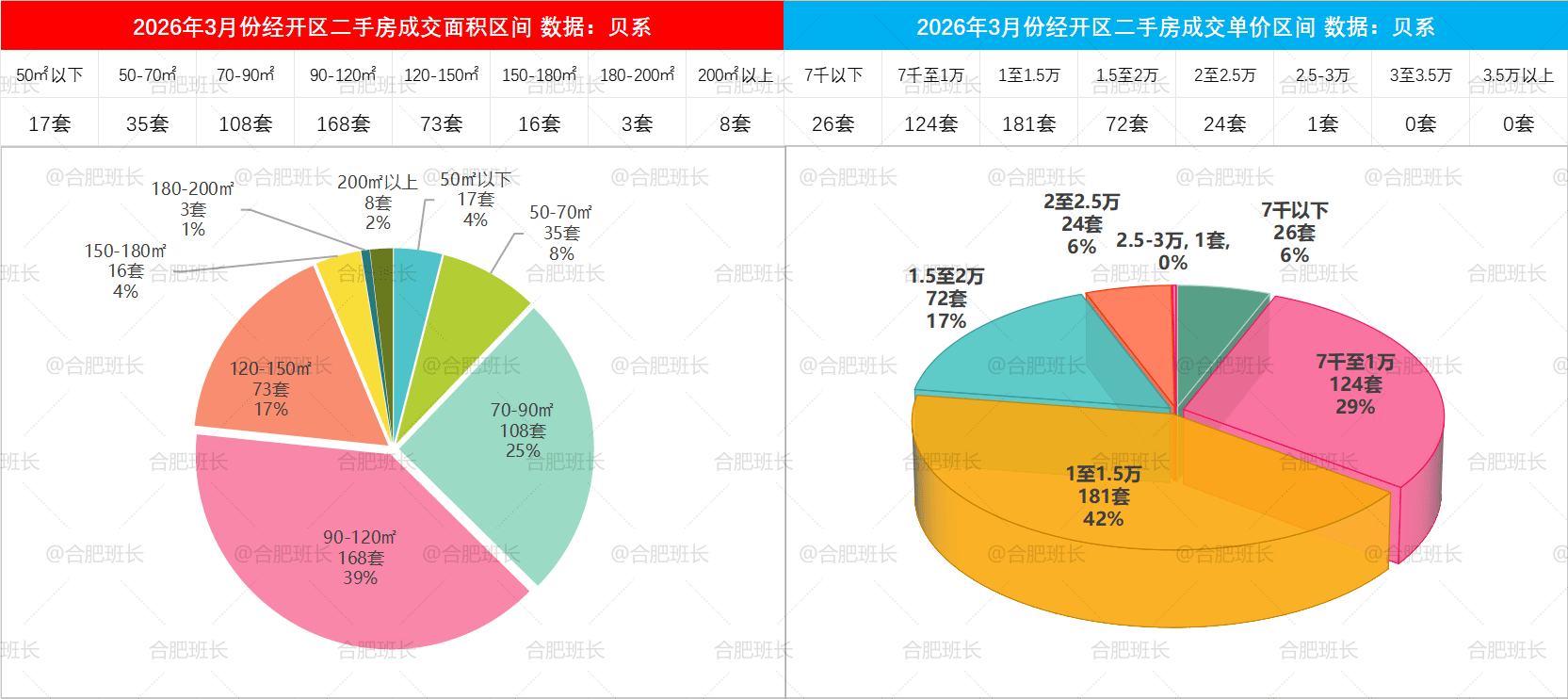

2026年3月经开区90-120平成交量最多,成交占比39%;其次是70-90平和120-150平的25%、17%;70平以下也有12%成交占比;总体上120平及以下占比76.6%,150平以上则不足7%。

本月经开区单价方面,1至1.5万成交占比42%;其次是7千至1万的29%;1.5至2万占比17%;7千以下也有6%;本月2万以上有25套成交,占比不足6%。

▲26年3月份经开区面积、单价成交区间

经开区热点小区方面:中海上东区成交9套,均价1.88万;中环云邸成交6套,均价1.69万;皖投云启锦上成交5套,均价1.84万;皖投万科产融中心成交5套,均价1.39万;融创城成交36套,均价1.45万;启迪科技城水木园成交5套,均价1.74万;

绿城玫瑰园成交10套,均价2.33万;龙湖翠湖壹号成交1套136平小高层,单价1.49万;华润昆御府成交3套,均价1.24万;璟园成交8套,均价1.73万;公园万象成交11套,均价1.63万。

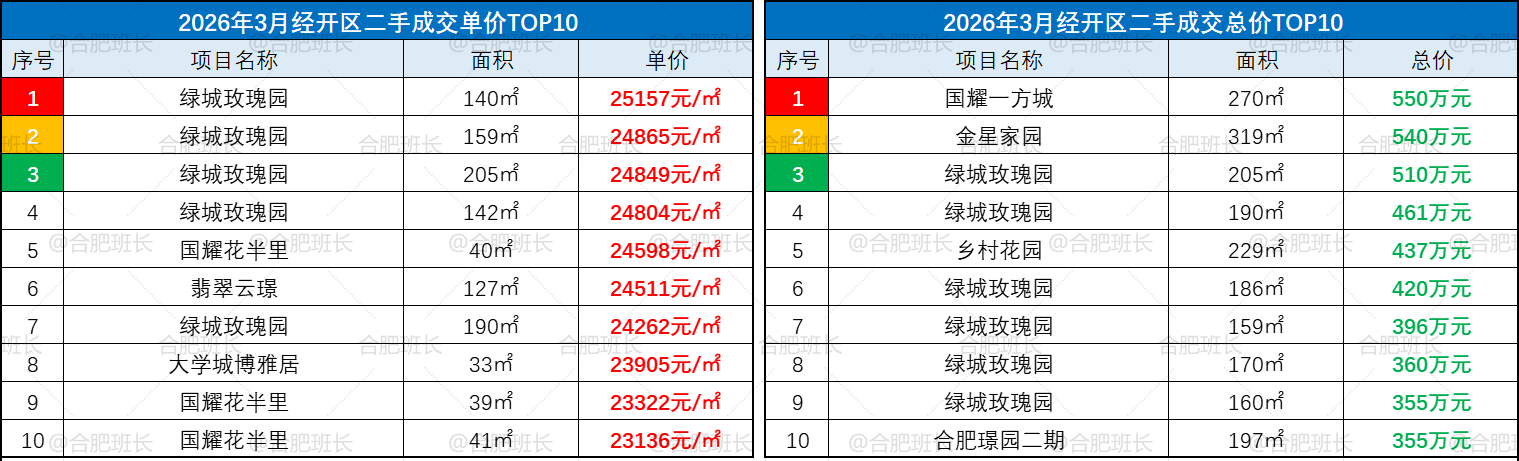

▲26年3月经开区成交单价、总价TOP10

本月绿城玫瑰园成交表现亮眼,单价TOP10有5套来自该小区,1套140平房源,单价2.52万为月度单价冠军;总价冠军来自国耀一方城270平房源,总价550万元。

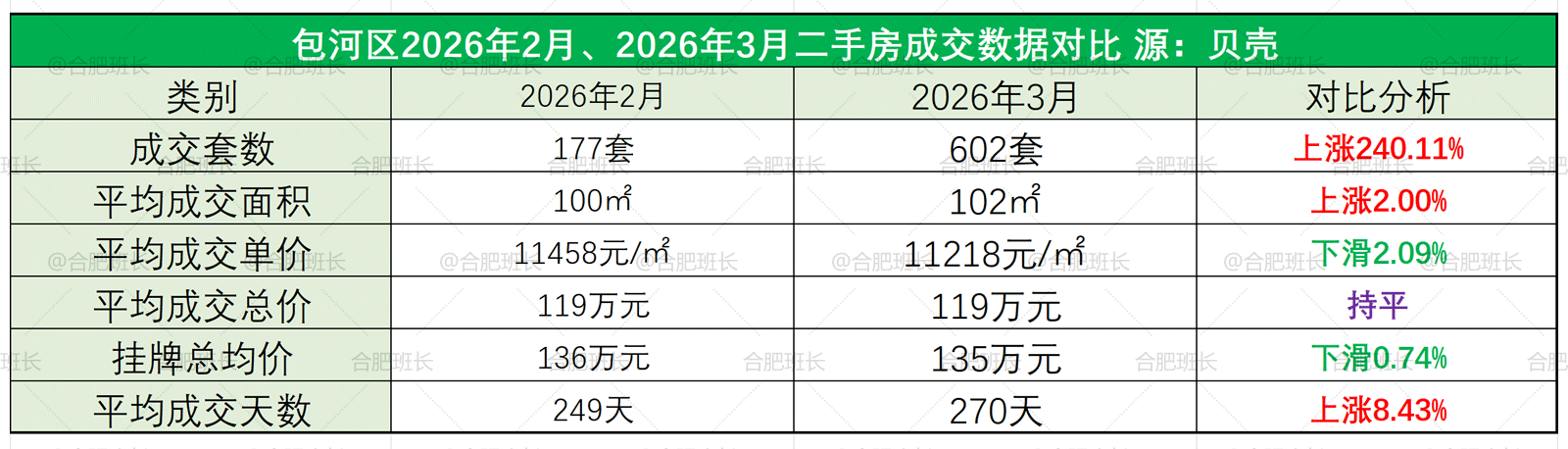

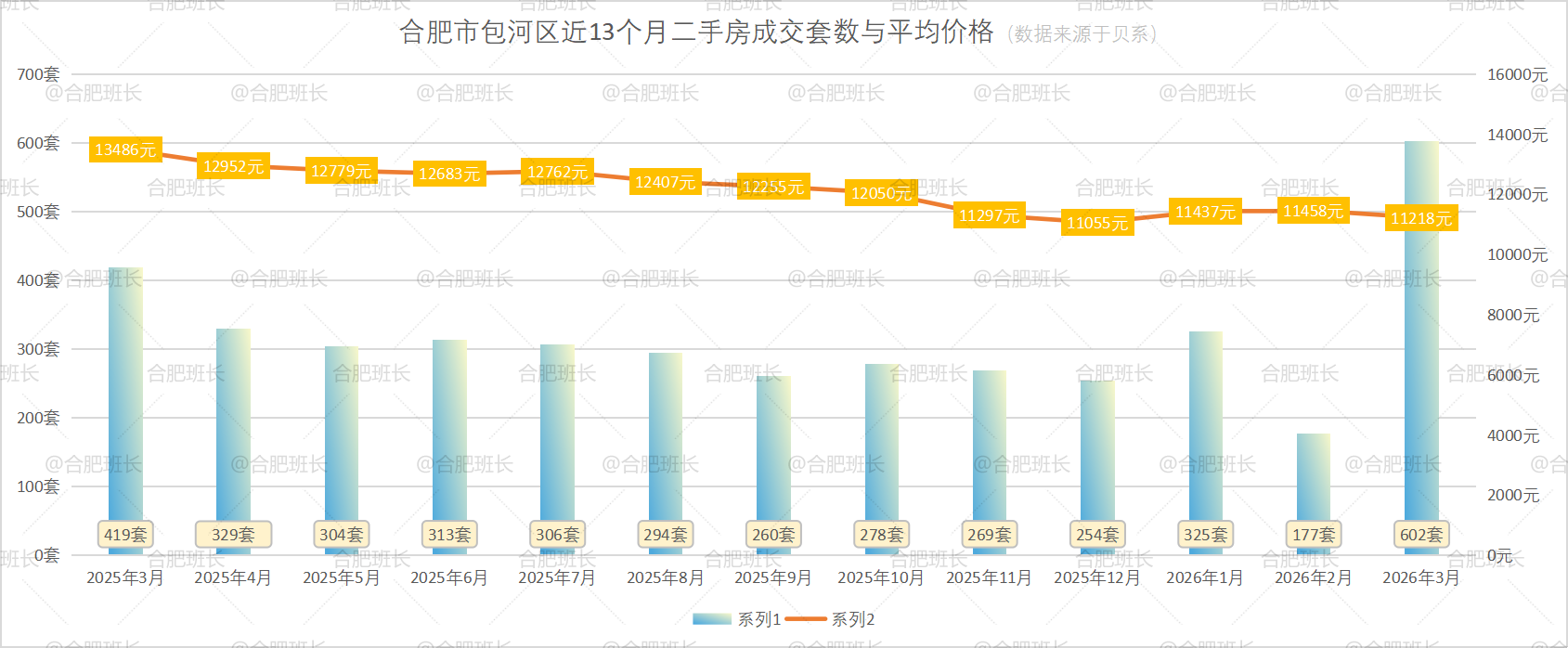

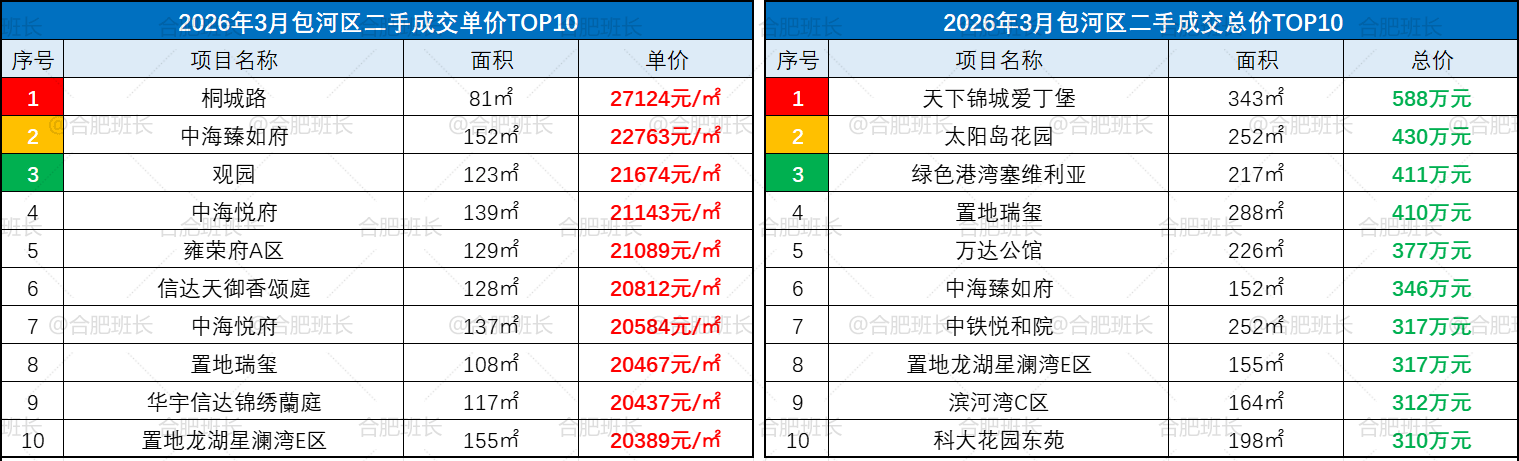

包河区26年3月份共成交602套二手房,均价11218元/㎡,平均成交总价119万、面积102平米,成交量环比上涨240.11%,均价下滑2.09%。

包河区3月份销量依然是近56个月最高,之前的最高记录为2025年3月的419套。

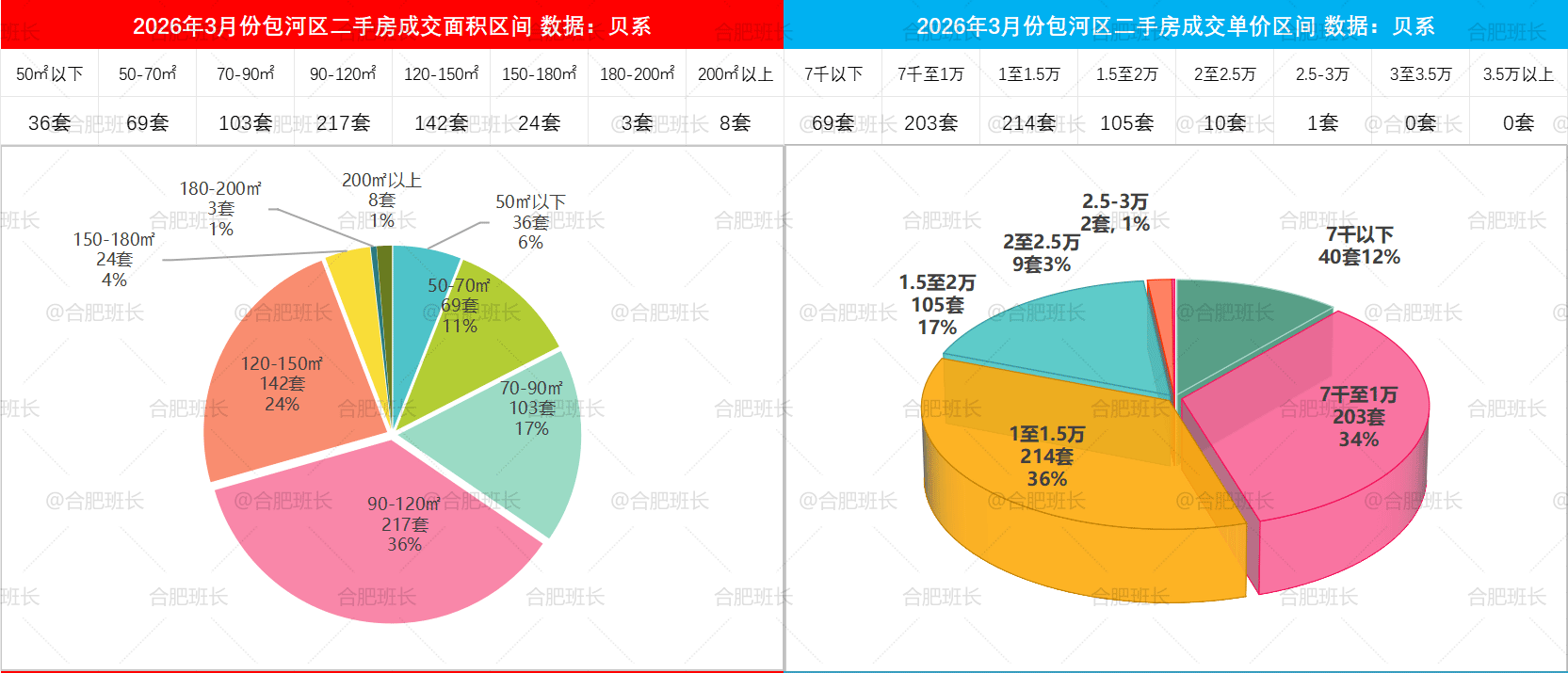

2026年3月包河区90-120平成交量最多,成交占比36%;其次是120-150平和70-90平的24%、17%;70平以下也有17%成交占比;总体上120平及以下占比70.6%,150平以上则不足6%。

本月包河区单价方面,1至1.5万成交占比36%;其次是7千至1万的34%;1.5至2万占比17%;7千以下也有12%;本月2万以上有11套成交,占比不足2%。

▲26年3月份包河区面积、单价成交区间

包河区热点小区方面:中海臻如府成交2套,均价1.98万;中海悦府成交2套,均价2.03万;中骏世界城成交3套,均价1.46万;招商东望府成交3套,均价1.19万;万科朗拾成交2套,均价1.57万;万科朗拾森屿成交4套,均价1.62万;润城中心成交4套,均价1.8万;金科博翠天辰成交9套,均价1.49万。

▲26年3月包河区成交单价、总价TOP10

本月单价最高房源来自桐城路小区,1套81平学区房,单价2.71万,中海臻如府和中海悦府均有单价超2万房源成交;总价最高则来自天下锦城爱丁堡小区,面积343平米,总价588万。

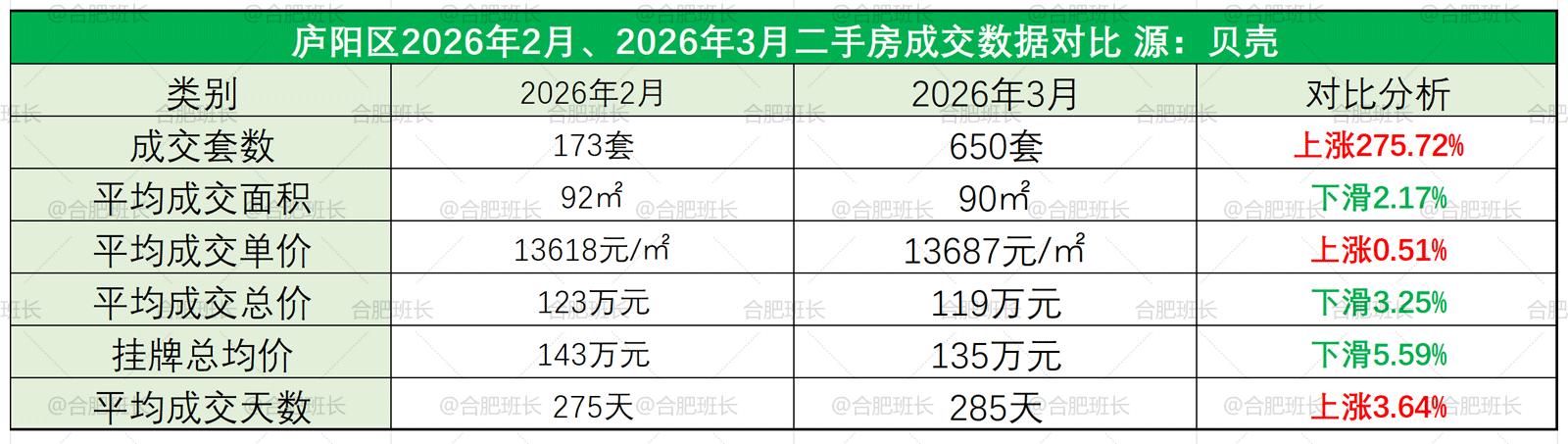

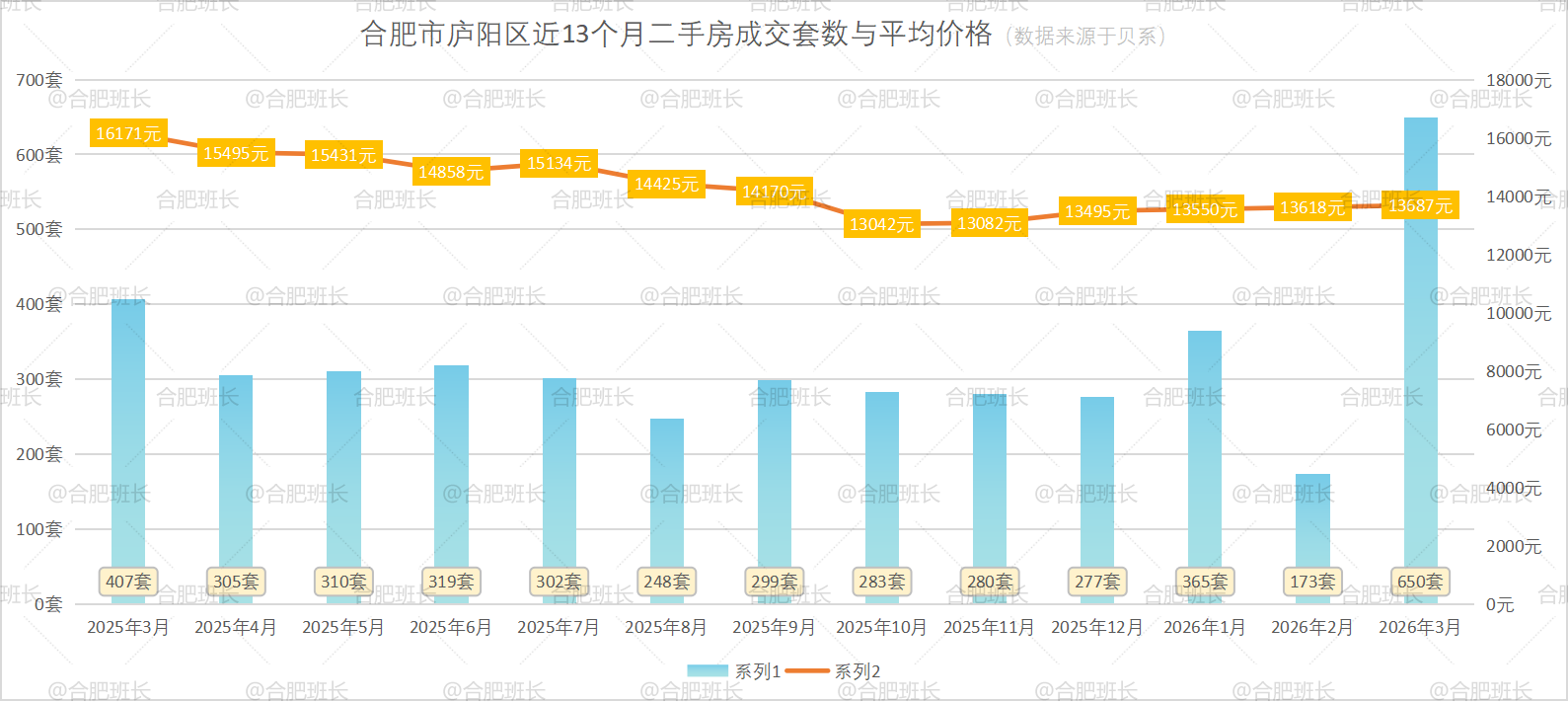

庐阳区26年3月份共成交650套二手房,均价13687元/㎡,平均成交总价119万、面积90平米,成交量环比上涨275.72%,均价上涨0.51%,量价齐涨。

庐阳区2024年3月成交443套,2025年3月成交407套,今年涨幅明显。

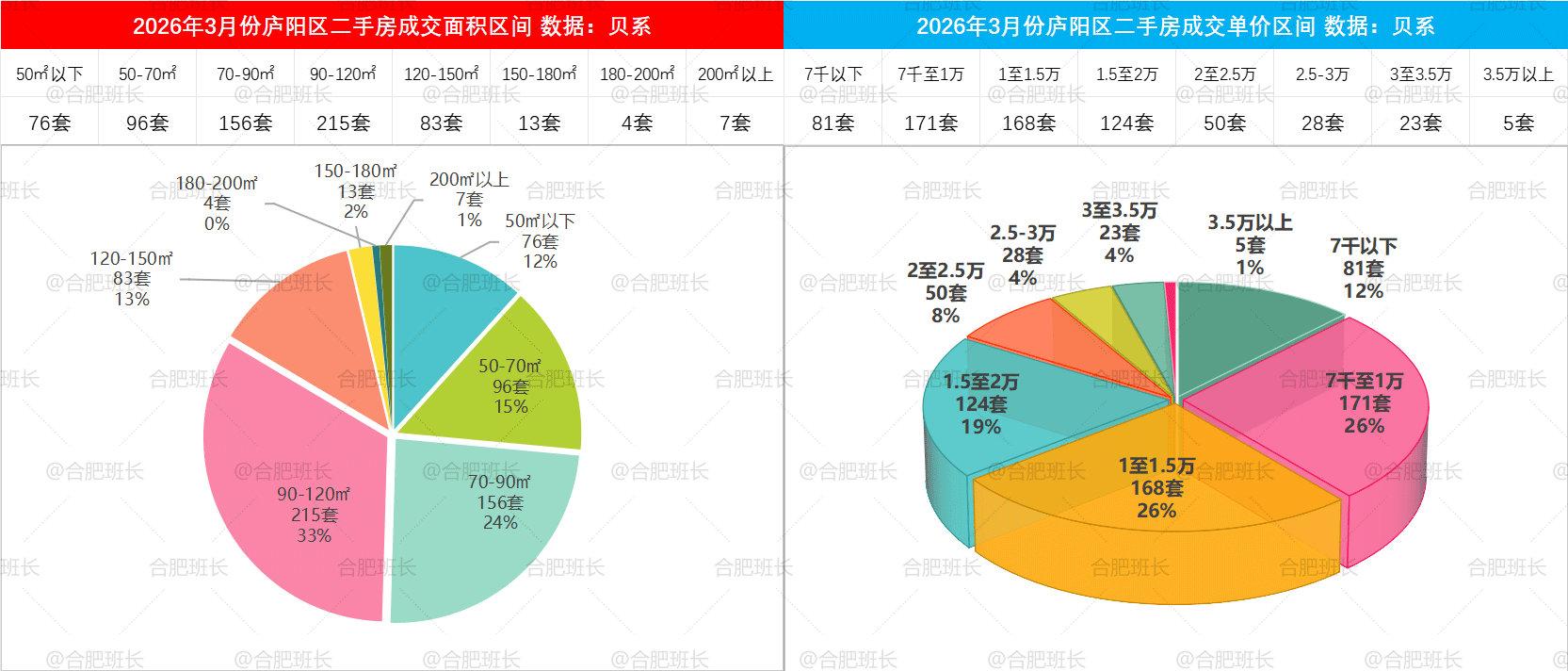

2026年3月庐阳区90-120平成交量最多,成交占比33%;其次是70-90平和50-70平的24%、15%;120-150平和50平以下也各有13%、12%成交占比;总体上120平及以下占比93.5%,150平以上则不足4%。

本月庐阳区单价方面,7千-1万和1-1.5万成交占比相当,均在26%左右;其次是1.5-2万的19%;7千以下也有12成交占比;本月3万以上有28套成交,2万以上也有106套成交,占比超16%,位居各区县之最。

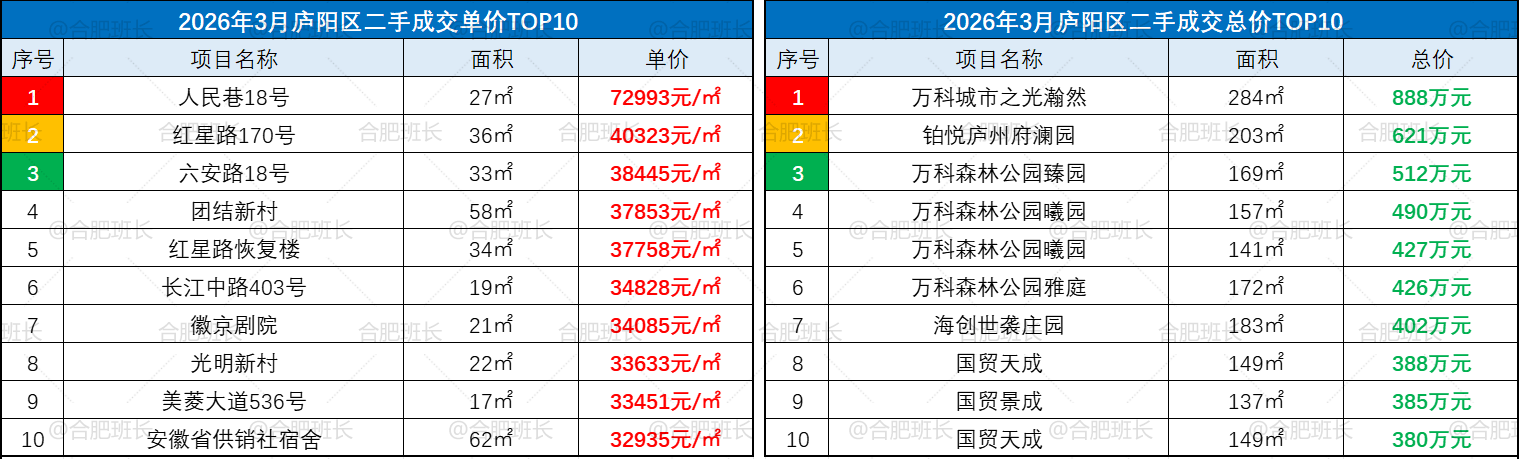

▲26年3月份庐阳区面积、单价成交区间

庐阳区热点小区方面:中铁国际城成交36套,均价9132元/平;置地栢景湾成交4套,均价1.84万;阅庐春晓成交9套,均价1.15万;橡树湾成交11套,均价1.55万;

祥生庐州云境成交2套,均价2.16万;万科森林公园成交33套,均价1.87万;融创融宁府成交7套,均价1.58万;合景映月湾成交5套,均价2.11万;铂悦庐州府成交4套,均价2.52万。

▲26年3月庐阳区成交单价、总价TOP10

本月合肥9区3县单价最高房源来自庐阳区的人民巷18号,27平的小面积学区房,单价高达约7.3万/平,红星路170号也有1套36平房源,单价4.03万/平;总价方面万科城市之光瀚然成交1套284平房源,总价888万为月度总价冠军。

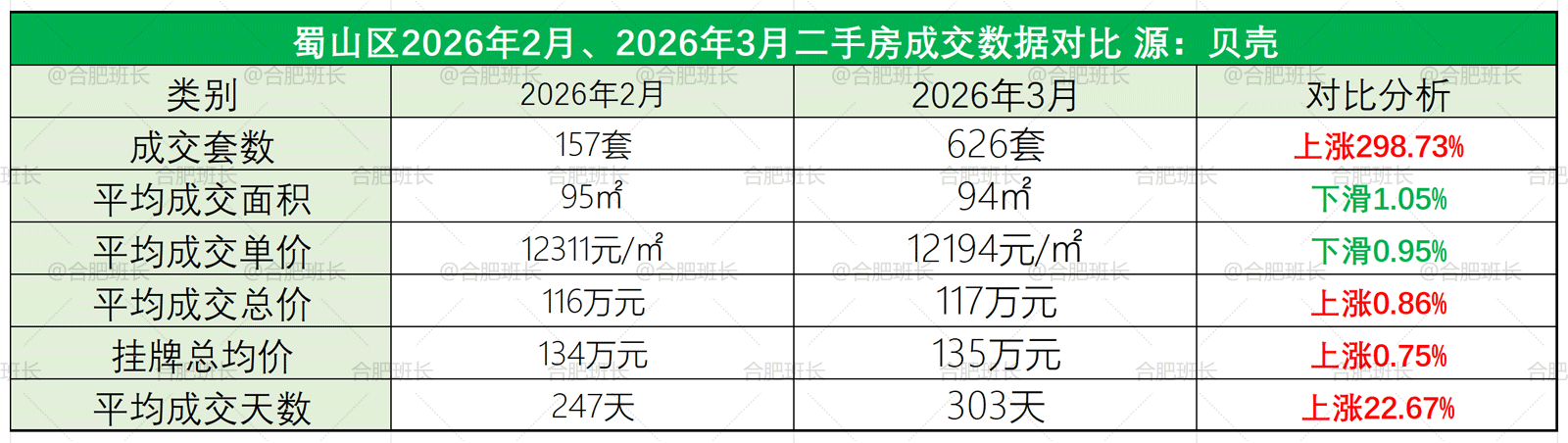

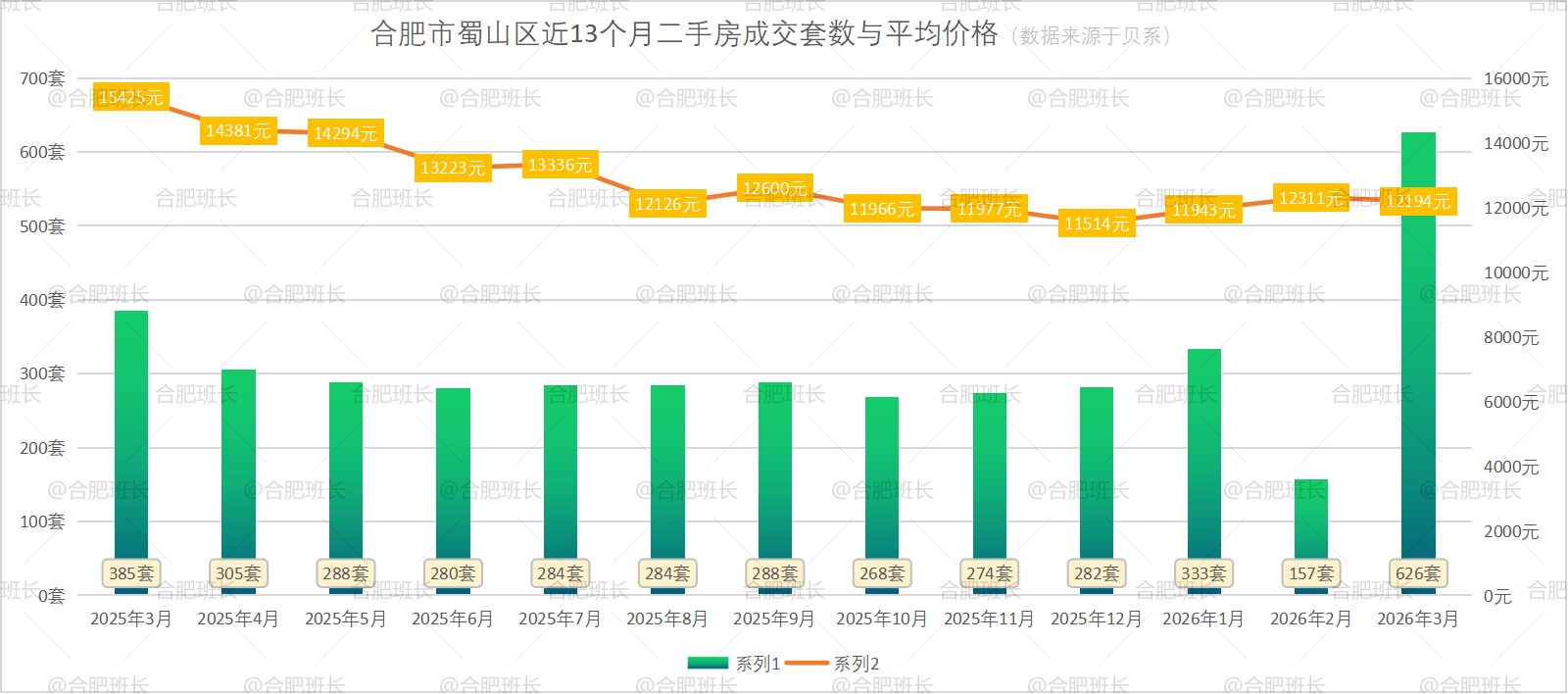

蜀山区26年3月份共成交626套二手房,均价12194元/㎡,平均成交总价117万、面积94平米,成交量环比上涨298.73%,均价略有下滑。

蜀山区3月份销量在9区3县也仅次于庐阳区的650套,比2024年11月的416套,也高出不少。

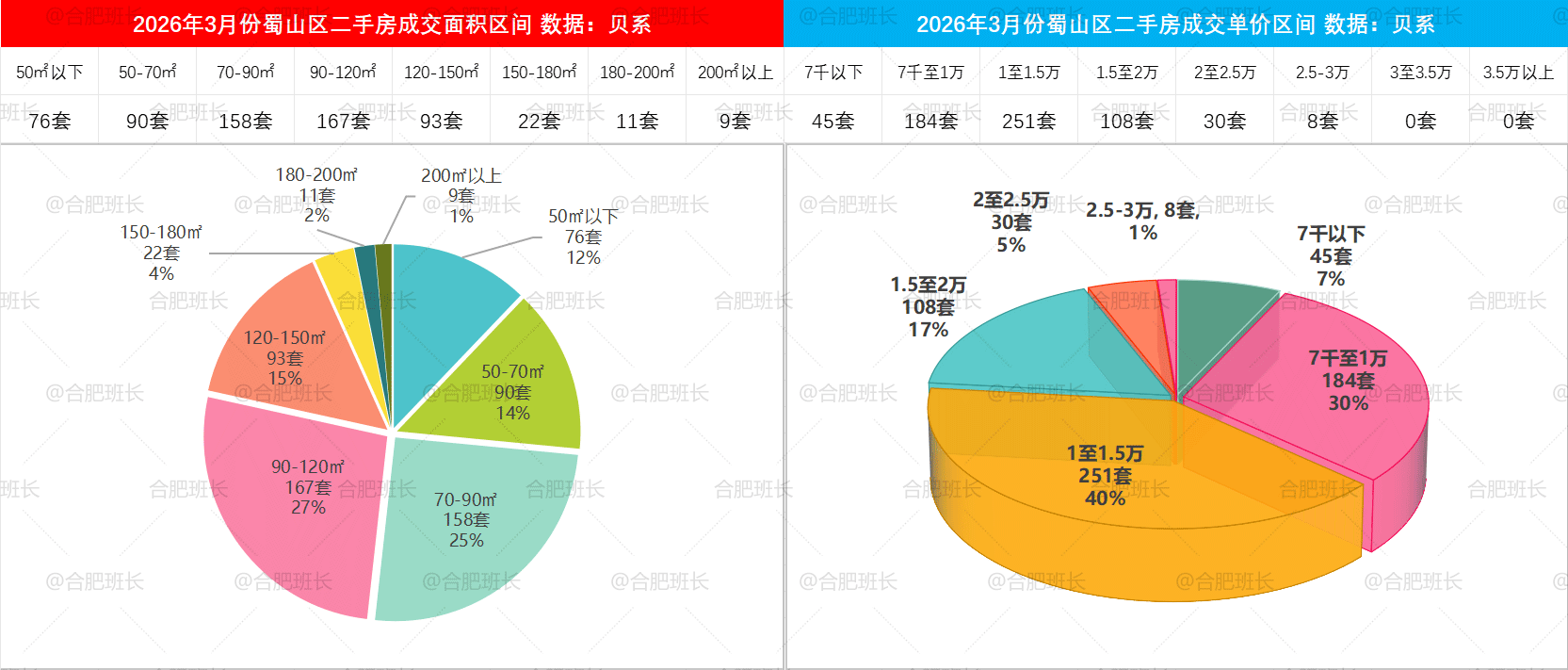

2026年3月蜀山区90-120平成交量最多,成交占比27%;其次是70-90平的25%;120-150平和50-70平也各有15%、14%成交占比;50平以下12%;总体上看蜀山区面积段成交较平均,120平及以下占比78.4%,150平以上则不足7%。

本月蜀山区单价方面,1-1.5万是最受欢迎的价格区间,占比40%;其次是7千-1万的30%;1.5-2万成交占比17%;7千以下也有7%成交;本月2万以上有38套成交,占比6%左右。

▲26年3月份蜀山区面积、单价成交区间

蜀山区热点小区方面:安居苑成交9套,均价1.92万;大富鸿学府成交8套,均价2.53万;琥珀蜀熙府成交4套,均价1.6万;华邦蜀山里成交7套,均价1.22万;华润桃源里成交10套,均价1.18万;

徽创君泊成交6套,均价1.37万;金色名郡成交13套,均价1.3万;金隅南七里成交12套,均价1.83万;龙湖丽丰西宸原著成交3套,均价1.91万;龙湖天境成交5套,均价1.53万。

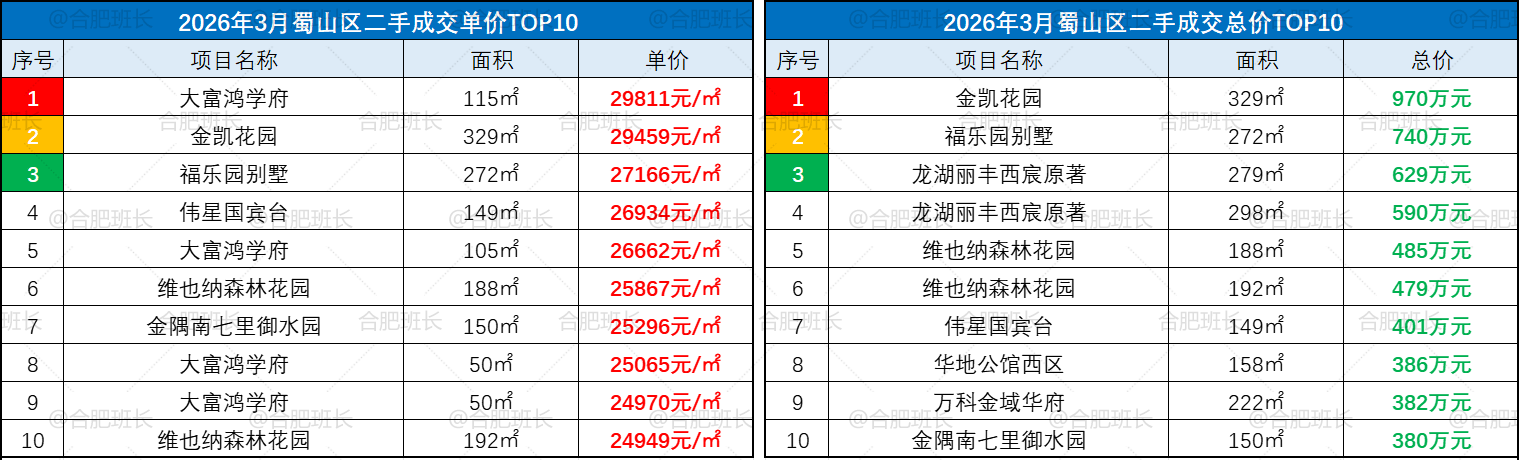

▲26年3月蜀山区成交单价、总价TOP10

本月单价最高房源来自大富鸿学府,1套115平房源,单价2.95万;总价最高房源来自金凯花园,1套329平别墅,总价970万。

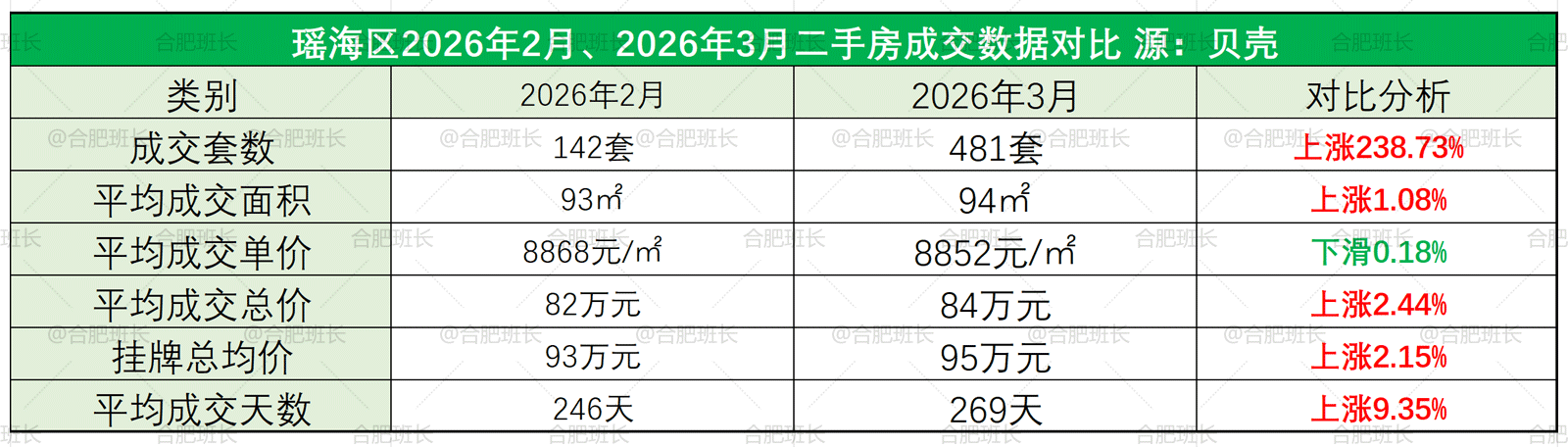

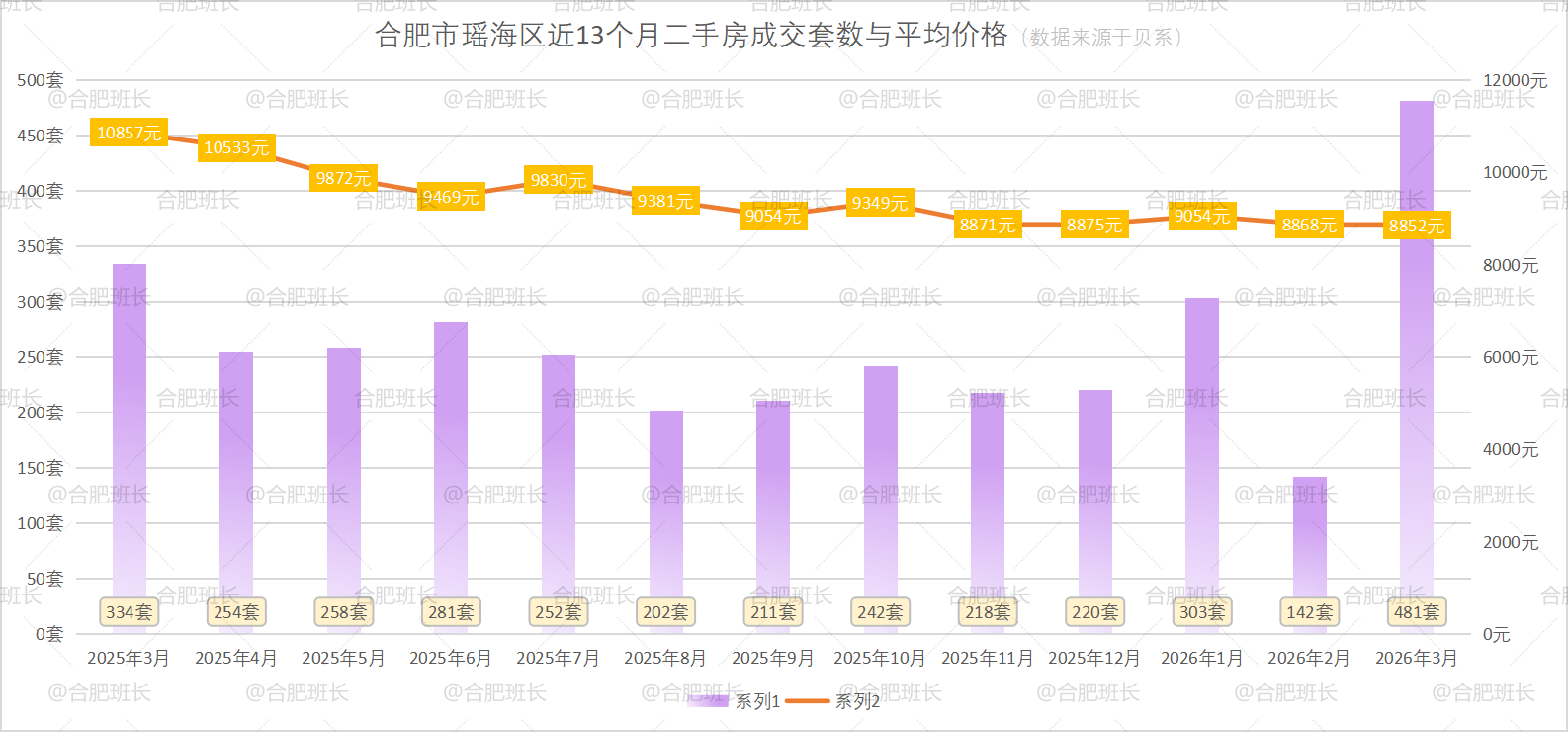

瑶海区26年3月份共成交481套二手房,均价8852元/㎡,平均成交总价84万、面积94平米,成交量环比上涨238.73%,均价略有下滑,均总价、均面积略有上涨。

瑶海区3月份销量也毫无意外为统计到的56个月最高,之前的最高记录为2024年3月的353套。

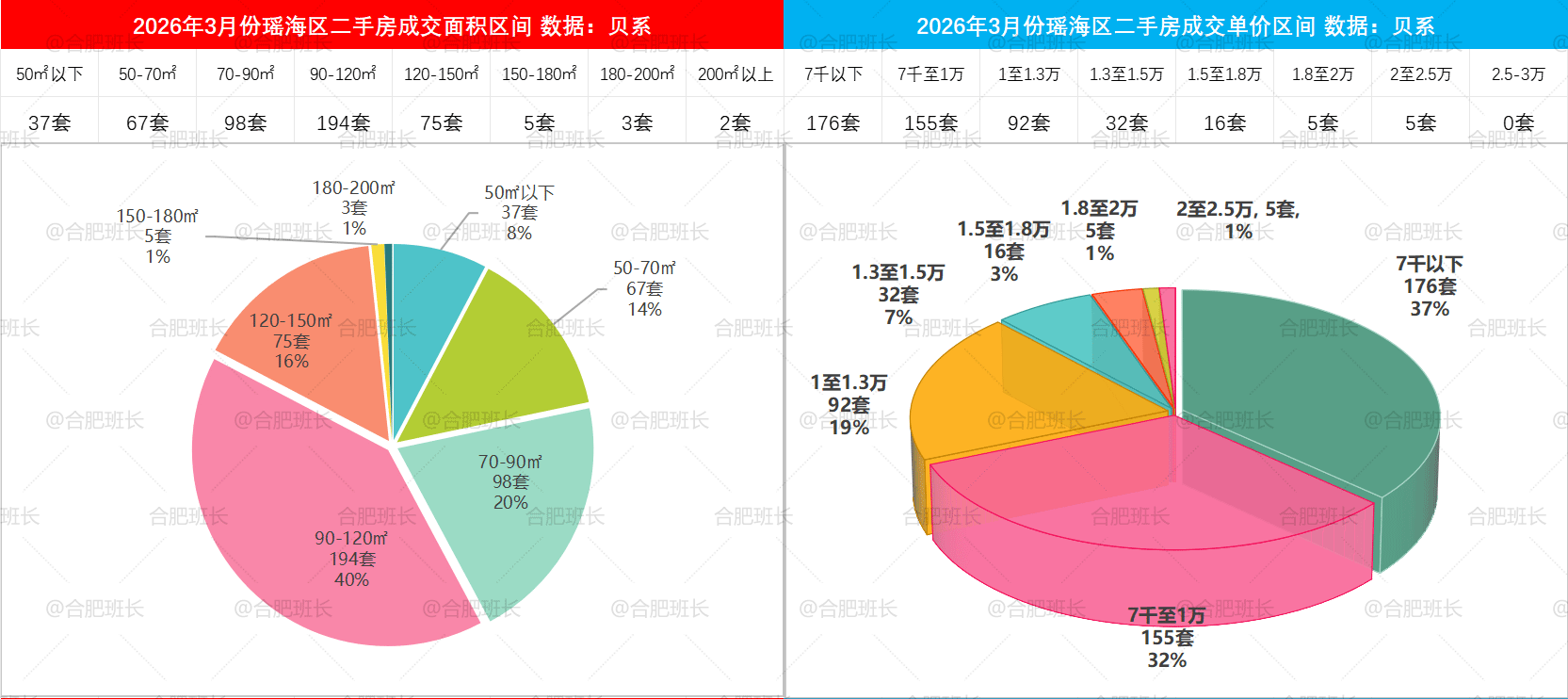

2026年3月瑶海区90-120平成交量最多,成交占比40%;其次是70-90平的20%;120-150平和50-70平也各有16%、14%成交占比;50平以下也有8%成交占比;总体上120平及以下占比82.3%,150平以上则只有约2%。

本月瑶海区单价方面,7千以下成交最多,占比37%,其次是7千-1万的32%;1-1.5万占比有25.8%;本月2万以上共有5套房源。

▲26年3月份瑶海区面积、单价成交区间

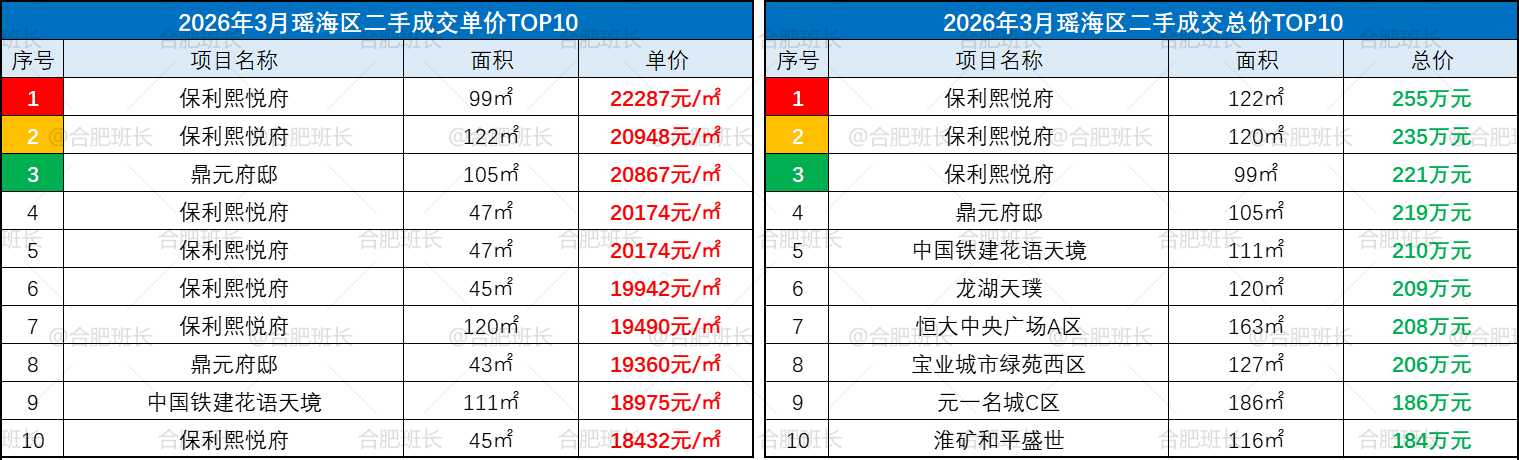

瑶海区热点小区方面:保利海上明悦成交3套,均价1.04万;保利熙悦府成交7套,均价2.02万;鼎元府邸成交9套,均价1.68万;恒大城成交7套,均价6257元/平;

淮矿和平盛世成交7套,均价1.44万;龙湖天璞成交2套,均价1.67万;龙湖亚伦学樘府成交2套,均价1.19万;伟星东新壹号成交4套,均价1.45万。

▲26年3月瑶海区成交单价、总价TOP10

本月保利熙悦府表现不俗,单价TOP10中有7套房源来自该小区,单价和总价冠军也同样如此,1套99㎡房源,单价2.23万,为月度单价最高;1套122平房源,总价255万,为月度总价最高。

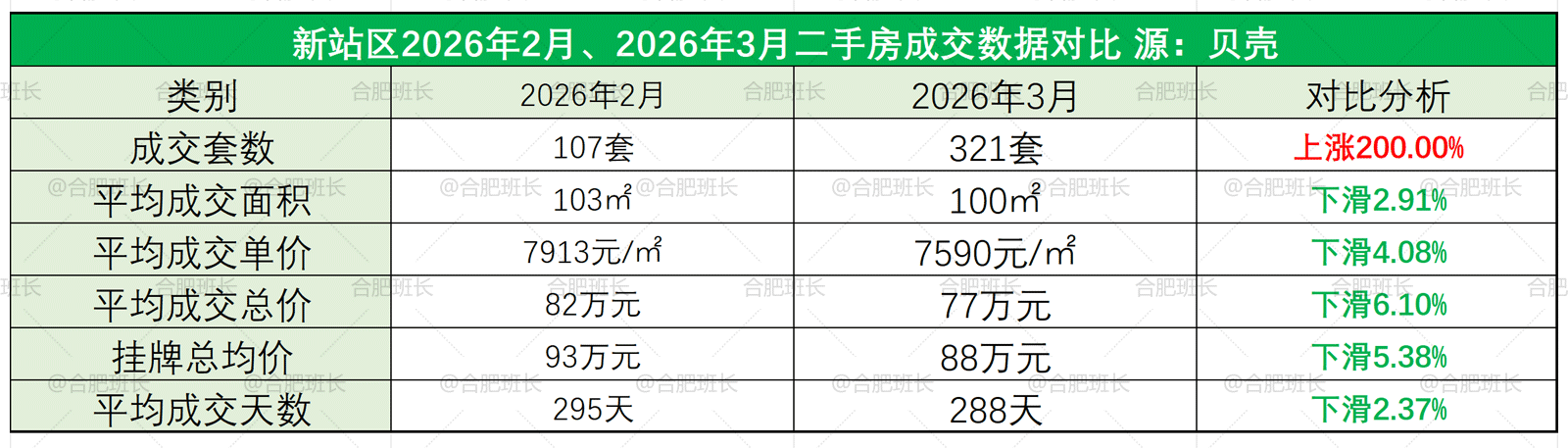

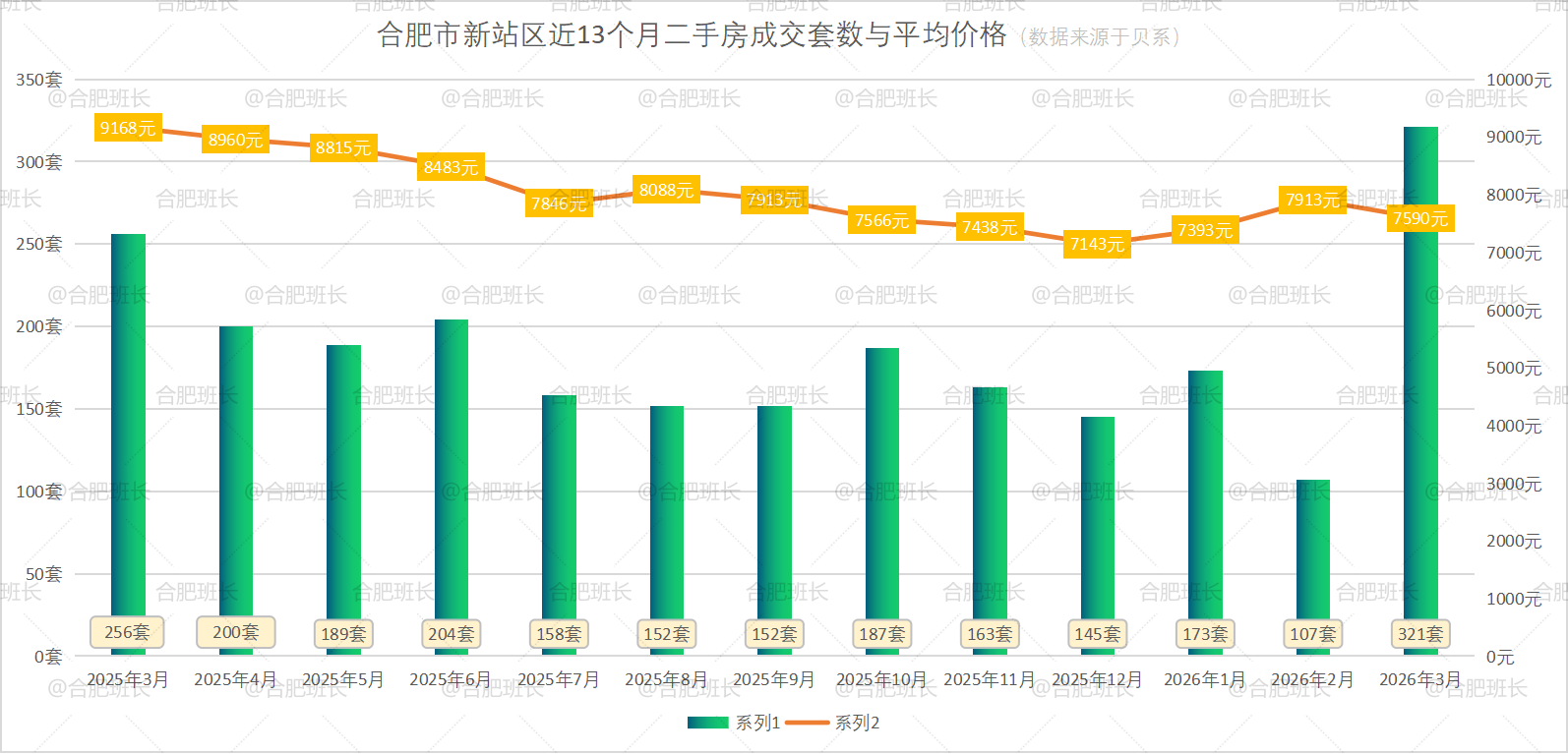

新站区26年3月份共成交321套二手房,均价7590元/㎡,平均成交总价77万、面积100平米,成交量环比上涨200%,均价下滑4.08%。

新站区之前最高记录为2023年2月份的315套成交,今年3月份略涨,和其它区域相比,涨幅不明显。

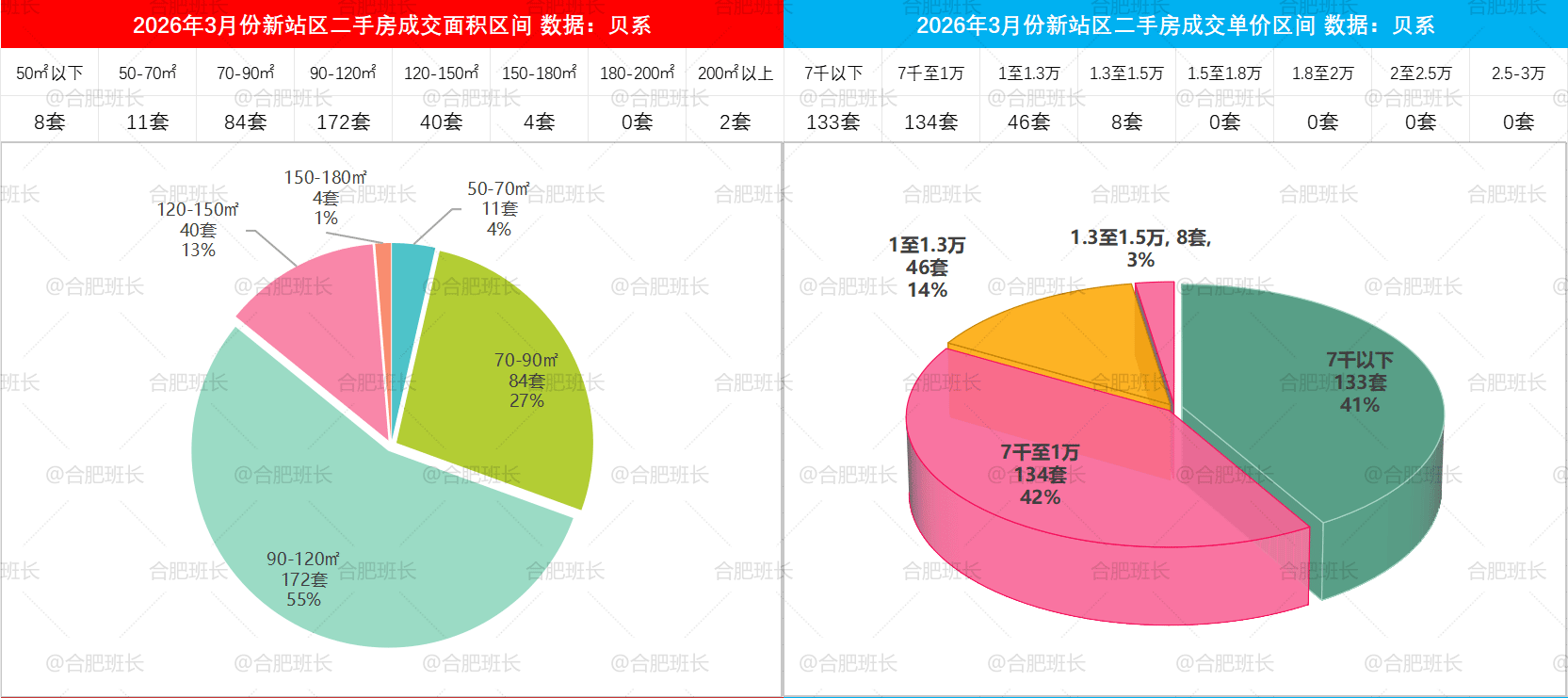

2026年3月新站区90-120平成交量最多,成交占比55%;其次是70-90平的27%;120-150平也有13%成交;总体上120平及以下占比超85%,而150平以上只有6套成交。

本月新站区单价方面,7千-1万单价区间最受欢迎,成交占比42%;7千以下成交占比41%;1万以上有54套成交,占比16.8%。

▲26年3月份新站区面积、单价成交区间

新站区热点小区方面:招商公园1872成交7套,均价9823元/平;中海熙岸成交2套,均价1.03万;中海熙园成交2套,均价1.35万;招商奥体公园成交10套,均价1.07万;禹洲中央城成交9套,均价1.06万;文一陶冲湖城市广场成交9套,均价8698元/平;

龙湖春江紫宸成交6套,均价1.1万;华润万橡府成交10套,均价9145元/平;当代MOMΛ未来城成交7套,均价6289元/平;保利罗兰香谷成交9套,均价7316元/平。

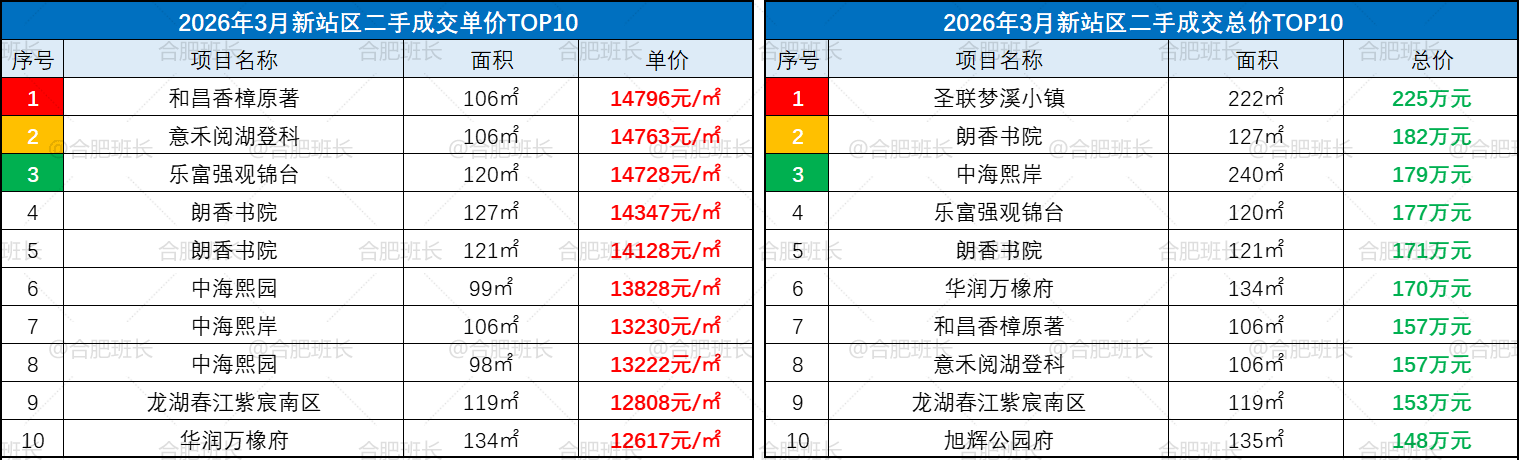

▲26年3月新站区成交单价、总价TOP10

本月新站区单价超1.4万共有5套房源,分别来自和昌香樟原著、意禾阅湖登科、乐富强观锦台和朗香书院,和昌香樟原著1套106平房源夺得月度单价冠军,圣联梦溪小镇1套222平房源夺得月度总价冠军,总价225万元。

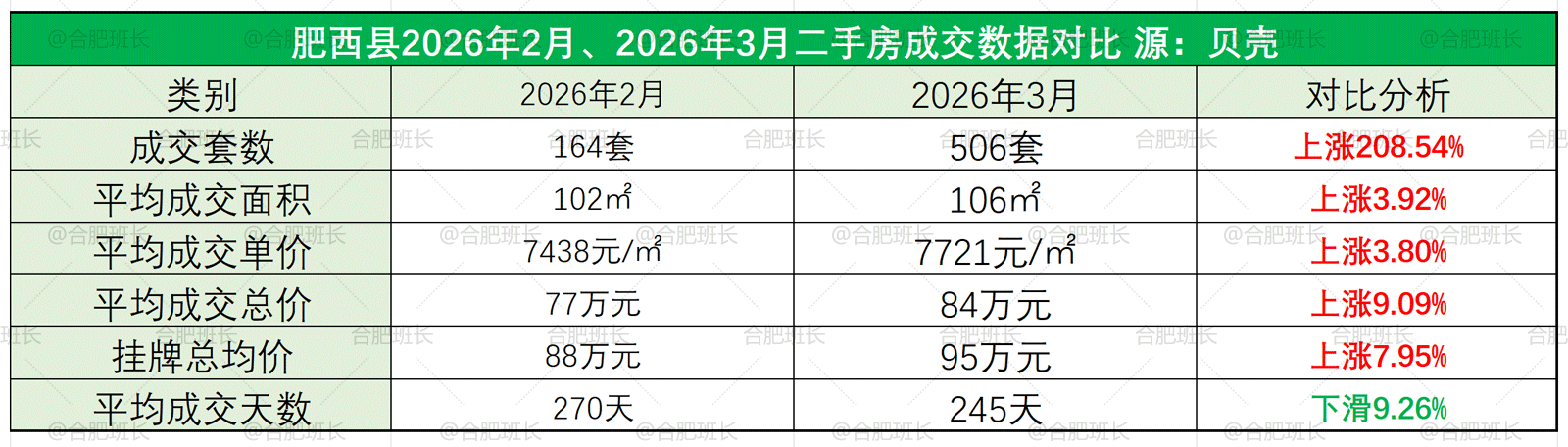

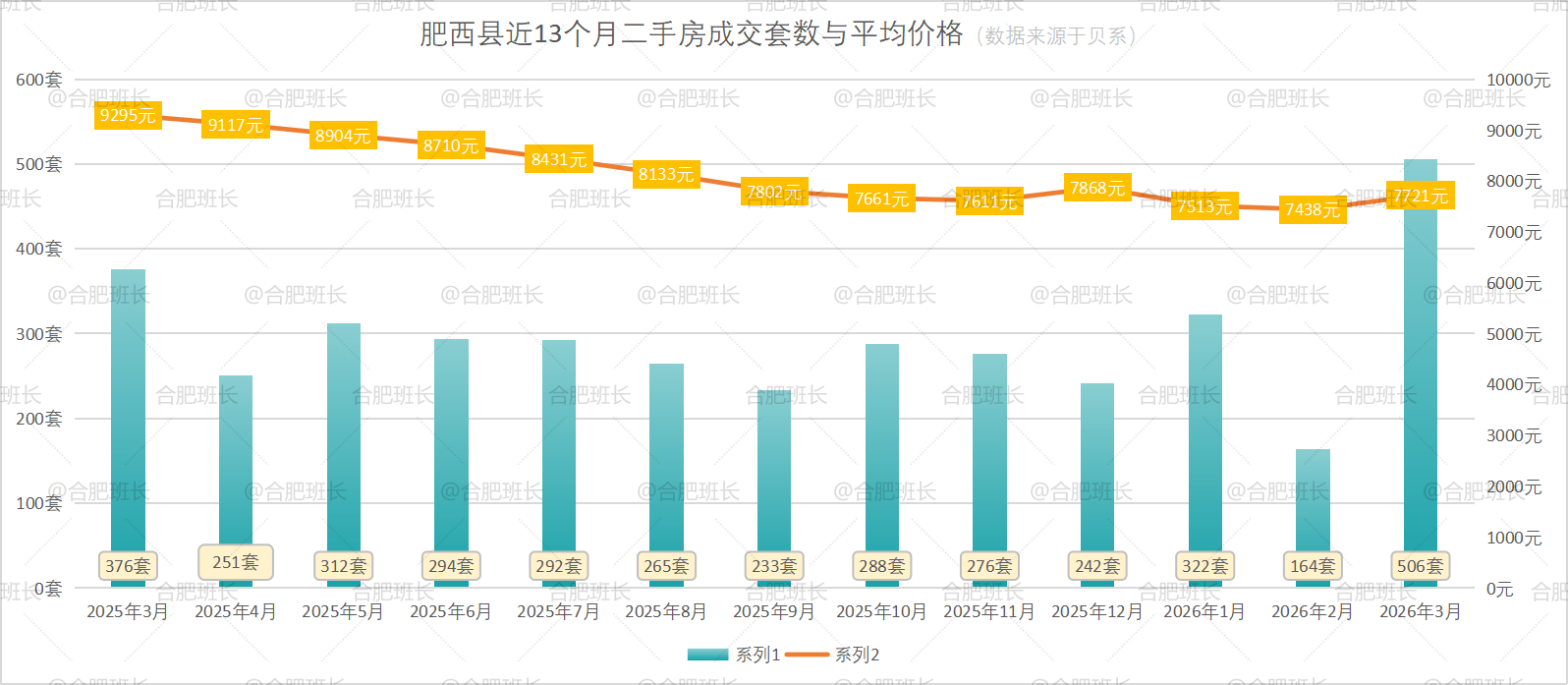

肥西县26年3月份共成交506套二手房,均价7721元/㎡,平均成交总价84万、面积106平米,成交量环比上涨208.54%,均价上涨3.8%,成交均面积、均总价也有上涨。

肥西县3月份506套的销量,在九区三县中表现优异,往前推,最高记录为2025年3月份的376套成交。

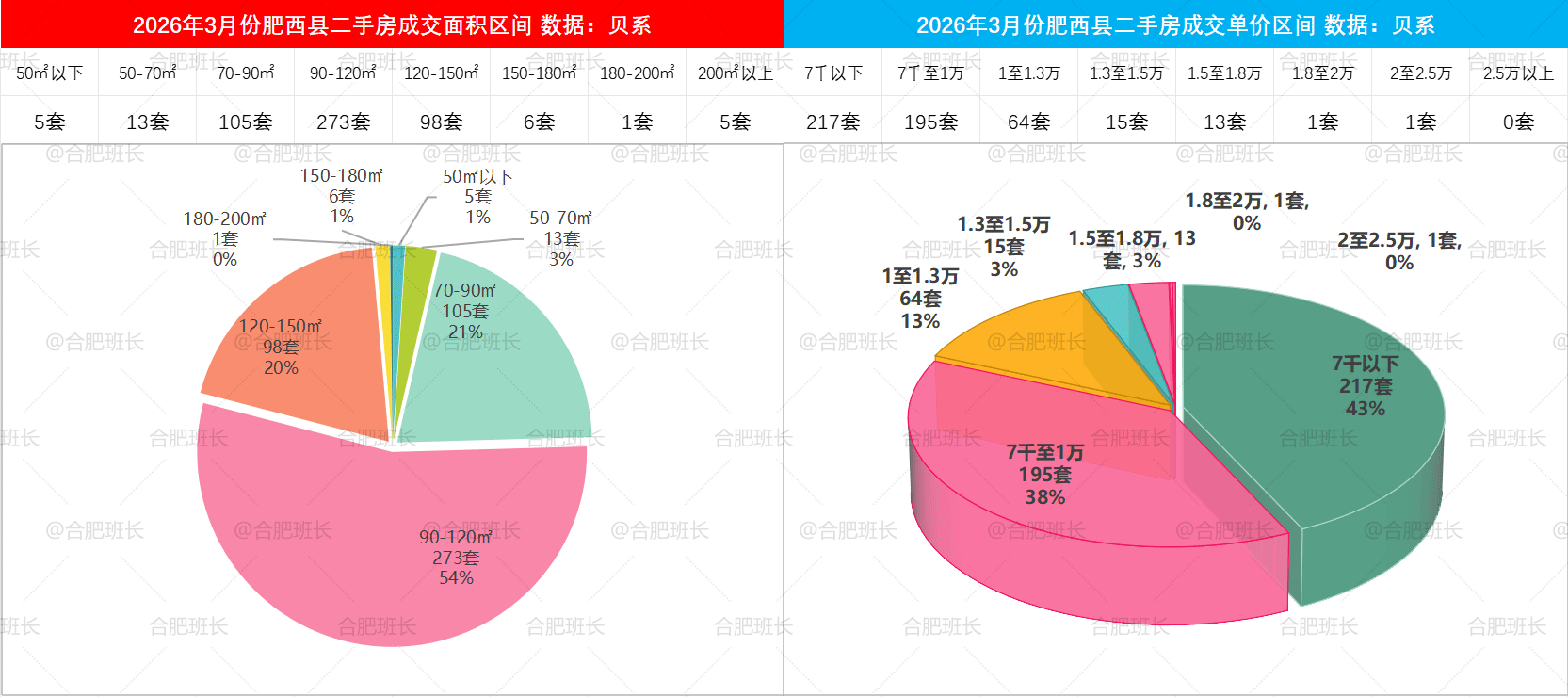

2026年3月肥西县90-120平成交量最多,成交占比54%;其次是70-90平和120-150平的21%、20%;其他面积成交不多;总体上120平及以下占比超78.3%,而150平以上有12套成交。

本月肥西县单价方面,7千以下成交占比43%;7千-1万成交占比也有38%;1-1.5万占比也有15.6%;本月肥西也有1套2万以上房源成交。

▲26年3月份肥西县面积、单价成交区间

肥西县热点小区方面:正荣旭辉政务未来成交8套,均价6706元/平;置地栢悦湾成交2套,均价8839元;禹洲天玺成交17套,均价8566元/平;禹洲华侨城成交27套,均价9068元/平;旭辉翡翠江来成交8套,均价9010元/平;

旭辉滨湖江来成交12套,均价8617元/平;信地华地城成交11套,均价8366元/平;祥生云境成交13套,均价1.13万;皖投国滨世家成交6套,均价8442元/平;通和天誉成交7套,均价9165元/平;融创玖樟台成交3套,均价1.24万;

绿地海德公馆成交8套,均价6900元/平;龙湖御湖境成交6套,均价1.44万;龙湖砚熙台成交5套,均价1.38万;保利和悦云锦成交9套,均价1.43万。

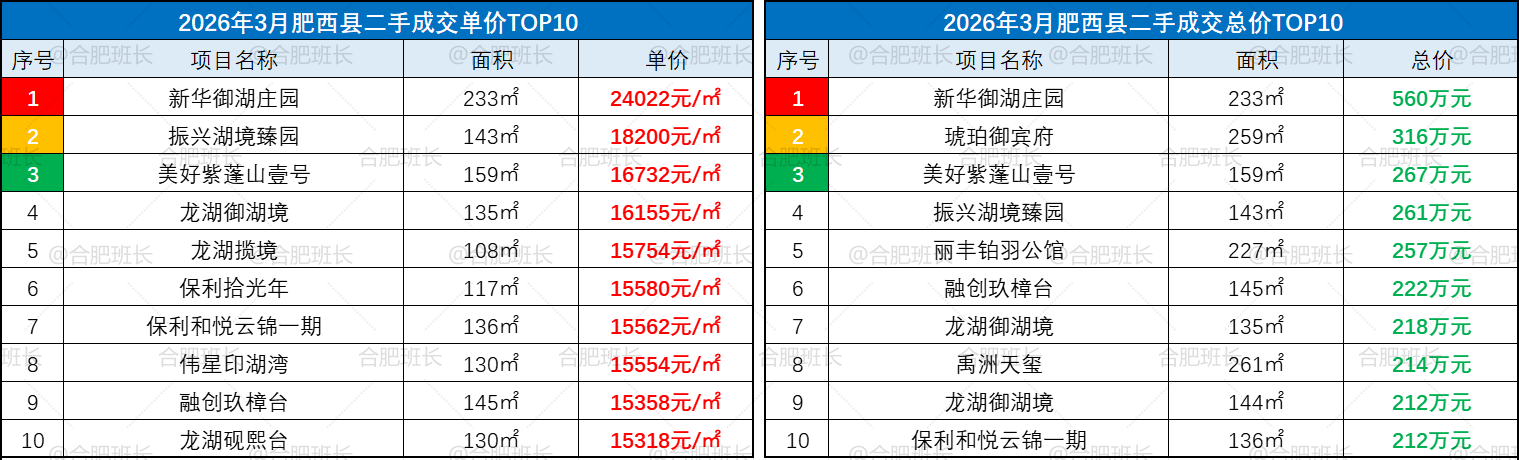

▲26年3月肥西县成交单价、总价TOP10

本月唯一破2万房源来自新华御湖庄园,是一套面积233平别墅,单价2.4万、总价560万,同样是月度单价、总价双料冠军。

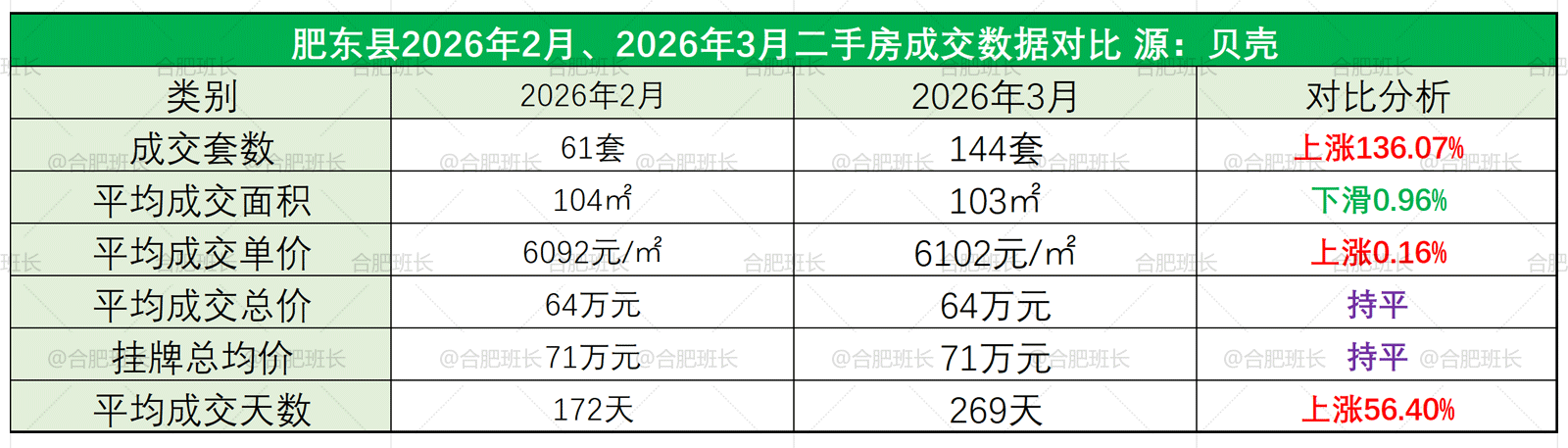

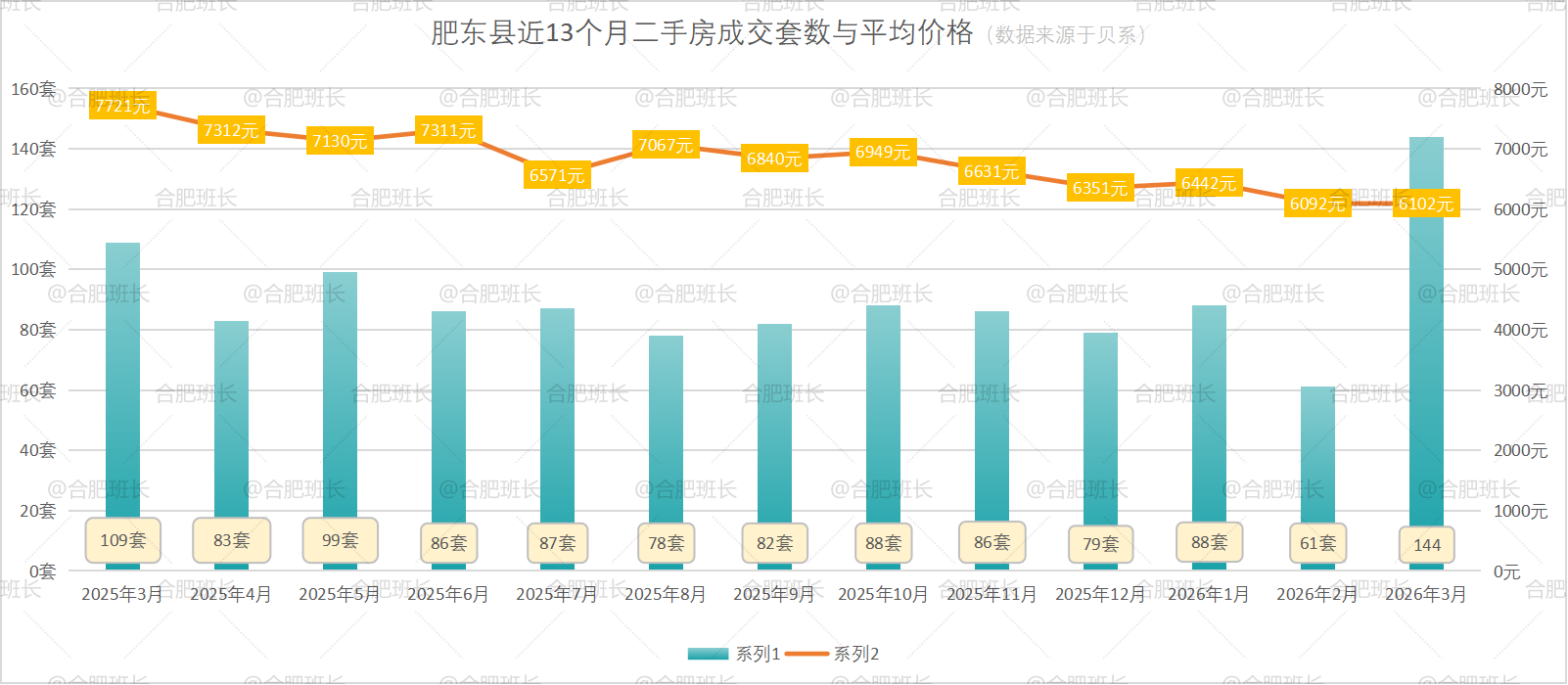

肥东县26年3月份共成交144套二手房,均价6102元/㎡,平均成交总价64万、面积103平米,成交量环比上涨136.07%,均价略有上涨。

由于门店数量关系,贝系在肥东县成交量一直不多,本月也是唯二销量破百的月份,上一次是在2025年3月的109套。

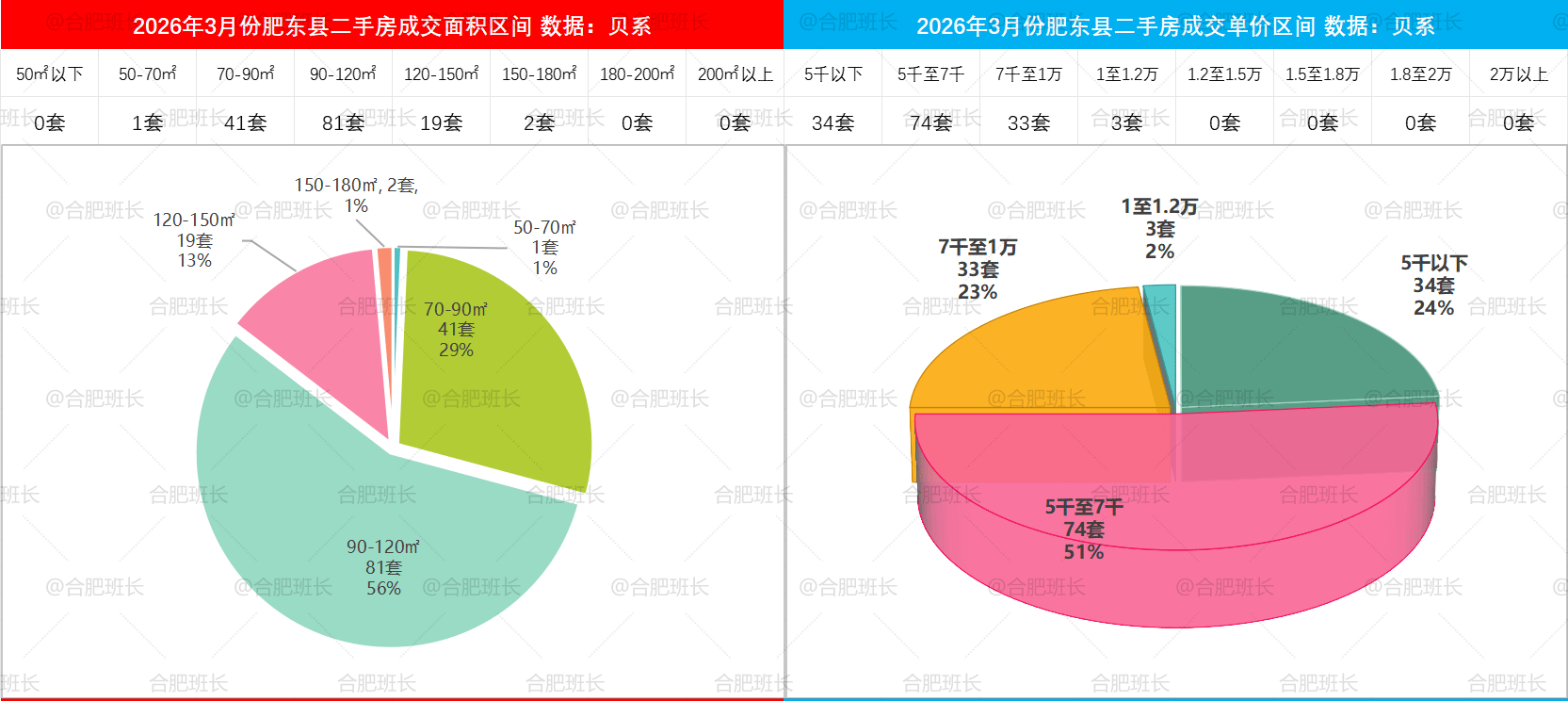

2026年3月肥东县90-120平成交量最多,成交占比56%;其次是70-90平的29%和120-150平的13%;总体上120平及以下占比超85.4%,而150平以上仅有2套成交。

本月肥东县单价方面,5千-7千成交量最高,占比51%;5千以下和7千-1万也各有24%、23%成交占比;本月1万以上有3套成交。

▲26年3月份肥东县面积、单价成交区间

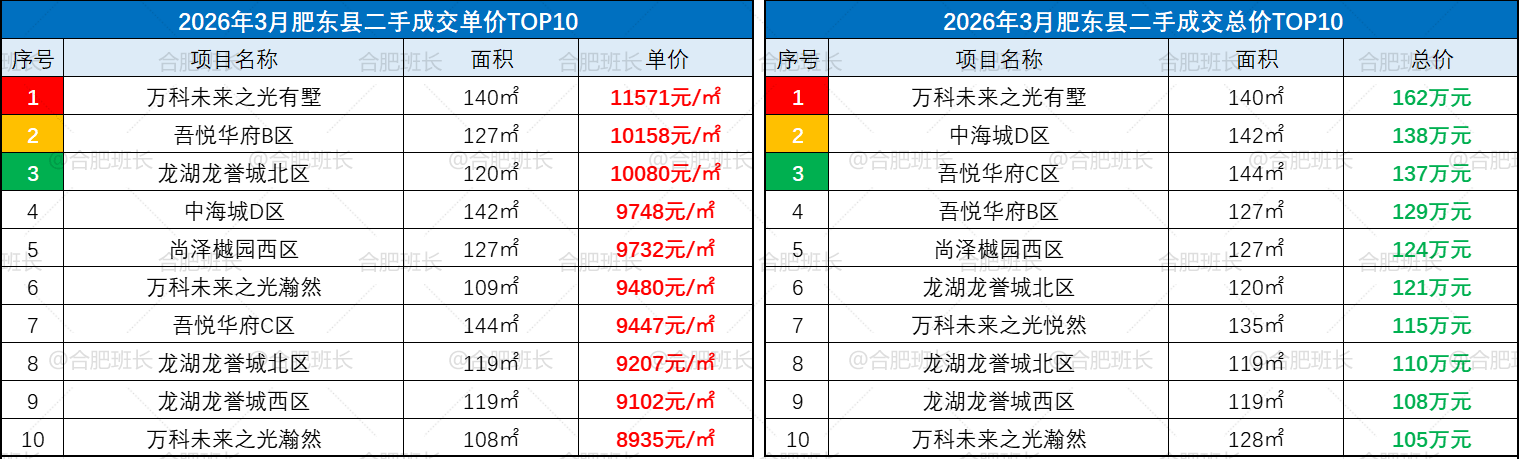

肥东县热点小区方面:中海城成交6套,均价7460元/平;万科未来之光成交11套,均价8564元/平;万科红郡成交3套,均价6226元/平;龙湖龙誉城成交5套,均价9045元/平;鼎建璟阳里成交6套,均价5936元/平。

▲26年3月肥东县成交单价、总价TOP10

本月单价超1万的3套房源分别来自万科未来之光有墅、吾悦华府B区和龙湖龙誉城北区,其中万科未来之光有墅成交1套140平房源,单价1.16万、总价162万为月度单价和总价双料冠军。

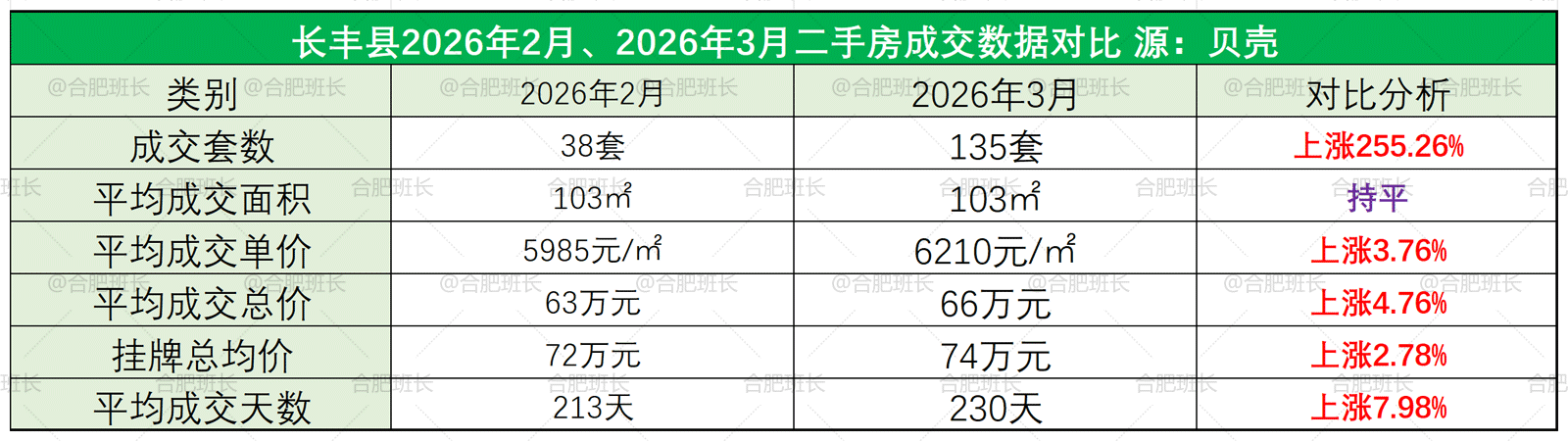

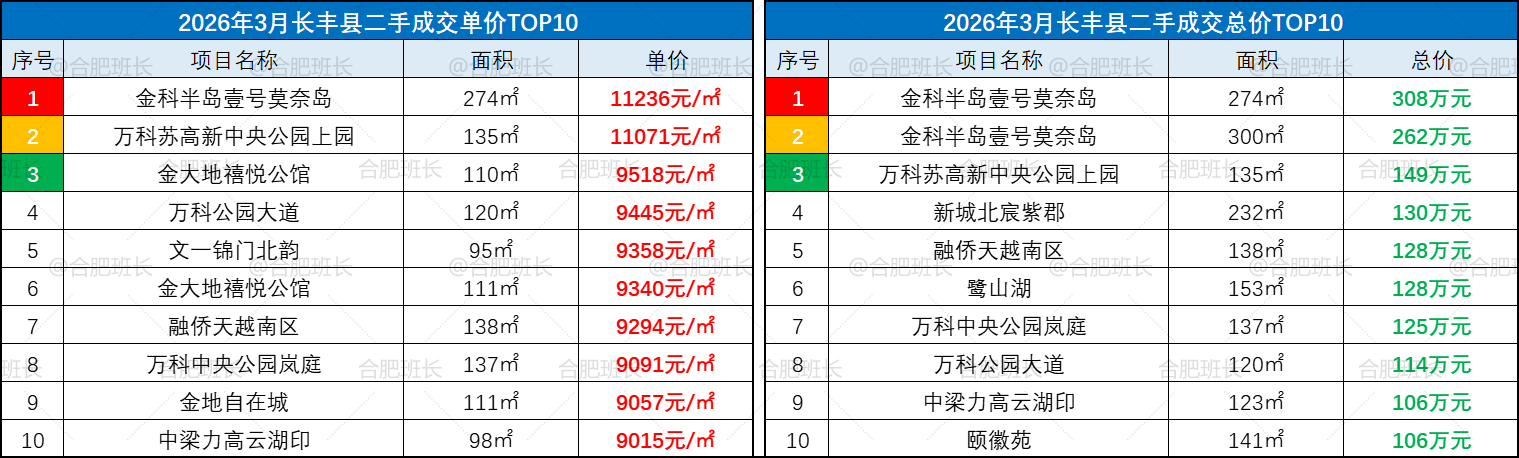

长丰县26年3月份共成交135套二手房,均价6210元/㎡,平均成交总价66万、面积103平米,成交量环比上涨255.26%,均价上涨3.76%。

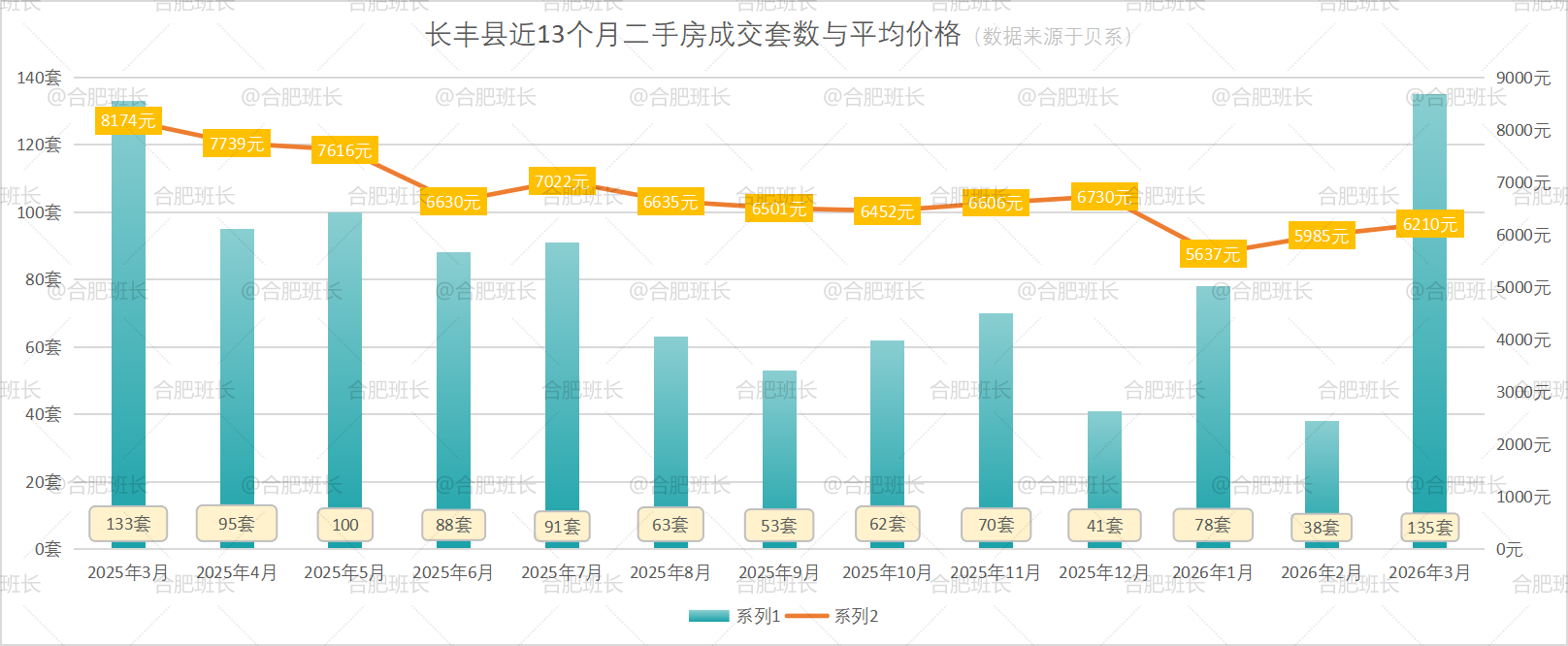

长丰县虽然本月成交量也较多,但并近56个月最高点,成交量最高为2023年2月的214套,另外2025年3月也有133套。

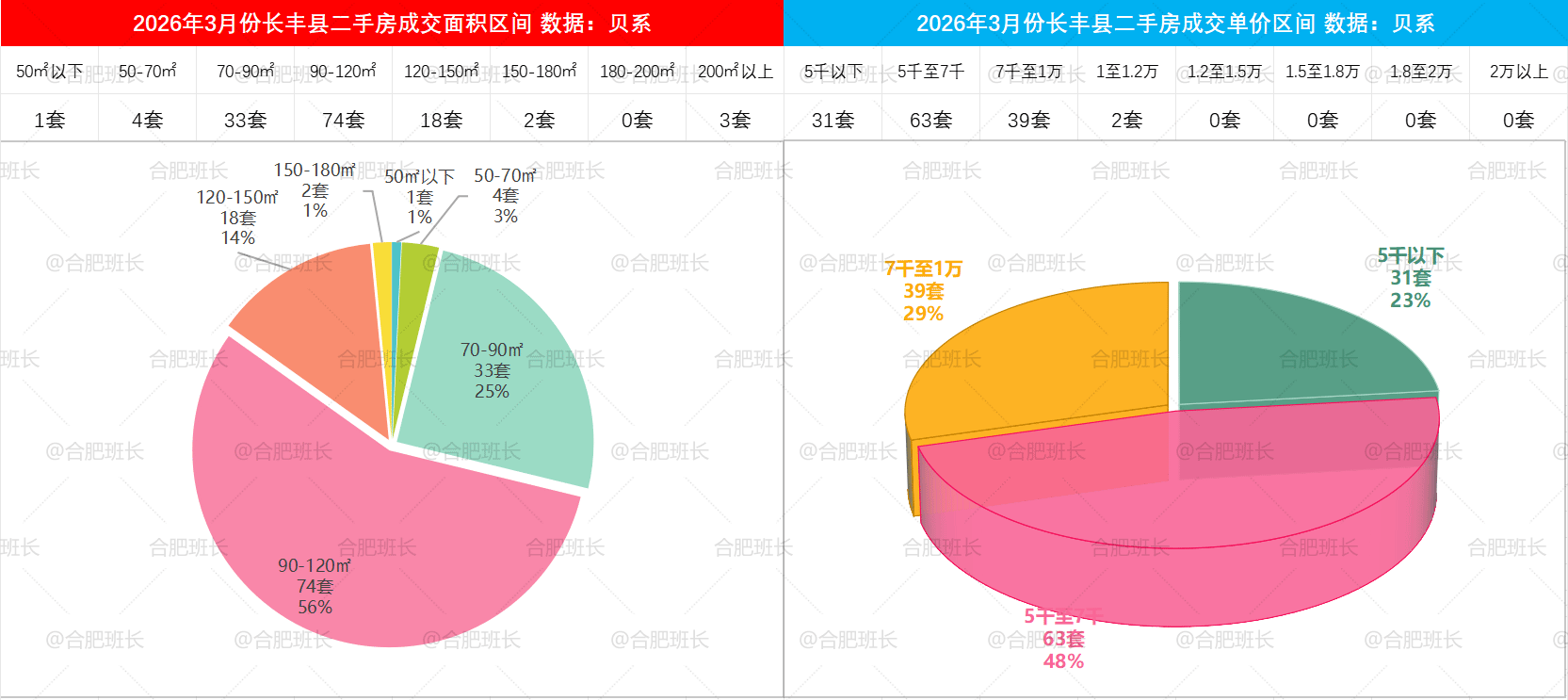

2026年3月长丰县90-120平成交量最多,成交占比56%;其次是70-90平的25%;120-150平占比14%,其他区间成交量不多;总体上120平及以下占比约83%,而150平以上只有5套成交。

本月长丰县单价方面,5千-7千成交量最高,占比48%;7千-1万和5千以下也各有29%、23%成交占比;本月1万以上有2套成交。

▲26年3月份长丰县面积、单价成交区间

长丰县热点小区方面:万科公园大道成交5套,均价8000元/平;万科苏高新中央公园成交3套,均价9617元/平;世茂云锦成交3套,均价7086元/平。

▲26年3月长丰县成交单价、总价TOP10

本月长丰县单价超1万的2套房源分别来自金科半岛壹号莫奈岛、万科苏高新中央公园上园,单价、总价双料冠军被金科半岛壹号莫奈岛1套274平房源夺得,单价1.12万、总价308万。

最后:

整体来看,2026年3月份合肥二手房市场成交量大幅回升,达到近5年峰值,均价近8个月也保持相对平稳,全市各区县普遍回暖明显,另外就是挂牌库存房源持续下降,市场信心有修复迹象。

从成交结构来看,刚需刚改仍是主力,中小户型、中低总价房源持续去化,自住需求仍为市场主力。

综合各项数据,如果接下来五六月量价能够稳定,那市场有望进入平稳向好的态势。

以上就是2026年3月份合肥9区3县二手房成交详细情况,数据整理不易,欢迎点赞、转发,下个月同一时间,再和大家分享二手房详细数据。