(申明:数据来自公开媒体,表达个人对数据学习和看盘感想,不推荐个股,不提出任何投资建议)

节前一周~“喧嚣至上”

节后一周~“悲观下行”;

节后二周~“思考交易”;

节后三周~“多空对决”;

节后四周~“热门表演”;

节后五周~“向上拉升”;

节后六周~“再度洗盘”;

节后七周~“回落起点”;

节后八周~“绝处逢生”;

节后九周~“迎难而上”

节后十周~“冲高回落”

节后十一周~“再度挑战”?积蓄力量

节后十二周~“再度向上”?上证上涨

节后十三周~“红包行情”?大幅下行

节后十四周~“反弹修复”?反弹结束

节后十五周~“探底3100∽3120”?最低3140

节后十六周~“探底成功”?继续徘徊

春节前一天~“官方红包”?卖出避险

春节后一周~“继续震荡”?反弹拉升

春节后二周~“试探3340”?围绕震荡

春节后三周~“向上突破”

春节后四周~“震荡向上”?震荡后回调

春节后五周~“收复失地”?部分收回

春节后六周~“向上挑战”?踩上台阶

春节后七周~“站稳台阶”?站稳后回调

春节后八周~“反弹修复”?继续调整

春节后九周~“震荡后向上”?继续震荡

春节后十周~“反弹修复”?四连涨

春节后十一周~“震荡等待”?八连涨结束

春节后十二周~“曙光初现”?老美松口

春节后本周~“继续反弹”?无心恋战

春节后下周~“震荡冷眼旁观”?

本周仅3个交易日,跷跷板不改。上证3天微绿,深小创上涨仅一天。最后一天,红利跌幅扩大,热点反而大幅反弹。整体而言,周内指数微幅震荡,微绿或微红。

周期外运行,仍是震荡,假期效应明显,成交量略减,1.1万亿以下,量能不济。

预期好转行情仍将延续,“已开始评估”,继续看“攻防演练”,国内投资者,依然会是“不见兔子不撒鹰”。

三大指数5日线图,图片来源:新浪财经,自制

从上证来看,红利尤其是大行高点后开始回落;深小创高位股退潮大幅扩散之后,开始缩减,最后一天,热点反弹涨幅扩大,热点接力红利。

日均成交量稍许缩量至10,800亿左右,环比上周缩量约340亿。最近几周,放量→大幅缩量→小幅放量→小幅缩量。成交量依然是关键,盘面已轻盈,放量即可前行。

指数位置:

上证收盘3279点,仍处于3270∽3320∽3340的狭窄空间。3270∽年后拉升前第一根大阳线上沿;3320点∽缺口上沿;3340点∽关键位置(许久之前密集成交区上沿)。上下两难等待争端缓和信号出现。

上证、深成指仍然在年后密集成交区内震荡,创业板继续在密集成交区下沿处(1953点)转圈。

巨阴探底之后连续第四周,指数震荡。红利疲惫开始下行,科技股继续反弹,指标依然看上证,缺口已近,意义明显。

前景不变,强势:直接收复3340,将重回上升趋势;一般:横盘震荡,时间换空间。

日线图态势,上证跌落5、10日均线,深小创收复5、10、20日均线,角色开始转换。下周仍震荡,看缺口位置,中小盘落后太多,反弹更可能。

三大指数日线图,图片来源:新浪财经,自制

三大指数日线图,图片来源:新浪财经,自制

再看指数周线,上证下跌-0.49%,深成指下跌-0.17%,创业板指上涨+0.04%;跷跷板效应,红利下跌,热点开启反弹。

三大指数依然处于5、60周均线之间;30周及以下均线均已向下拐头;恶化依然,均线之间仍想离不远。上证依然处于去年末大阴实体,缩量继续震荡,巨阴空方释放充分,成交量制约大盘只能震荡。5周均线继续下压,争端未解,指数向上也难。

三大指数周线图,图片来源:新浪财经,自制

再看热点们表现。比较国庆前上涨的原始点位、年前最高点、以及目前的点位,简单计算。本周众热点继续反弹,热度继续扩散。智能制造反弹依然领先,前景广阔,收获期已到;信安力度稍逊智能制造,连续2周反弹;半导体基本反包巨阴,反弹力度一般;国防军工反弹更早,本周基本收平;消费电子、元器件、5G等果链,本周稍许回调。

看巨阴缺口,中小盘远落后上证,科技股是竞争重点,下周热点继续反弹更可能。

证券:

目前回调约59.9%,上周58.6%

多元金融:

目前回调约50.7%,上周47.7%

IP(影视、游戏、文娱):

文娱目前回调32.3%,上周34.4%

影视已突破年前高点,连续9周:

+1.11%、+4.35%、-5.71%、-1.50%、-1.06%、

-6.37%、+0.68%、-0.81%、+1.27%

游戏已突破年前高点,连续9周:

+6.73%、+2.21%、-7.00%、-1.79%、-1.73%、

-7.86%、+3.47%、+0.79%、+3.65%

互联网+:

目前回调约35.3%,上周35.6%

AI应用:

板块平均回调47.4%,上周48.8%

信安:

均已突破年前高点。连续9周,

软件开发:

+6.97%、-2.38%,-6.22%、-3.83%、-2.45%、

-5.58%、-0.60%、+0.71%、+2.15%

IT服务:

+6.37%、-0.78%,-4.95%、-6.58%、-1.10%、

-6.75%、-0.82%、+2.08%、+3.50%

计算机:

+6.23%、+0.08%,-5.17%、-3.66%、-2.57%、

-4.30%、-1.18%、+0.09%、+1.27%

智能制造:

均已突破年前高点,连续9周,

电机:

+6.92%、-0.10%、-2.39%、-1.69%、-5.14%、

-9.00%、-1.92%、+7.13%、+3.28%

通用设备:

+6.70%、-0.20%、+0.30%、-3.87%、-3.63%、

-7.57%、-0.96%、+4.28%、+1.49%

自动化设备:

+5.69%、-2.21%、-3.86%、-3.41%、-1.70%、

-8.62%、-1.34%、+2.40%、+4.53%

专用设备:

+4.38%、+0.76%、+0.87%、-3.57%、-2.11%、

-7.65%、+0.75%、+2.10%、+1.47%

国防军工(航天、航空、军工电子、地面兵装):

目前回调约43.5%,上周43.5%;地面兵装已突破年前高点

消费电子(+光学光电子):

光学光电子目前回调约50.7%,上周52.8%

消费电子已突破年前高点,连续9周:

+2.00%、-1.13%、-3.81%、-1.41%、-7.56%、

-9.37%、-2.71%、+4.00%、-0.38%

通信设备(+元件):

通信设备目前回调约59.1%,上周58.6%

元件板块已突破年前高点,连续9周:

+2.22%、+6.73%、-4.18%、-3.34%、-5.49%、

-9.39%、+0.20%、+2.59%、-0.09%

半导体芯片:

电子化学品目前回调32.9%,上周35.4%

半导体已突破年前高点,连续9周:

+3.10%、-2.01%、-4.73%、-1.96%、-0.51%,+0.55%、-0.57%、-0.81%、+2.19%

其它电子已突破年前高点,连续9周:

+2.07%、+2.41%、-3.68%、-4.76%、-1.67%,

-7.19%、+0.03%、+2.75%、+1.79%

非金属材料已突破年前高点,连续4周:

+5.66%、-3.99%、-1.58%、-1.78%

商贸零售:

连续5周,

一般零售:

+2.32%、+5.32%、-0.47%、+0.08%、-3.16%

专业连锁:

-1.97%、-0.54%、-0.59%、-1.41%、-0.16%

本周上证微绿;深小创微红或微绿;深小创涨幅胜过上证。红利高点后回调,热点接力,下周反弹前景继续看热点。

本周A股表现关键词

周一4月28日:退潮大幅扩散、微跌难掩波涛汹涌

上证-0.20%,深成指-0.62%,创业板指-0.65%。成交量10,563亿,上涨1,184只,比率23%,53只涨停,80只跌停。资金净卖出-370亿。

利好:政治局,坚持自立自强,突出应用导向推动人工智能健康有序发展;六部门,下调离境退税起退点至200元,上调现金退税限额至2万元;统计局,1-3月全国规上工业企业利润增长0.8%;国务院,同意在海南全岛和秦皇岛等15个城市(地区)设立跨境电子商务综合实验区;核电开闸!国常会核准10台新机组

日内钢铁领涨,IP经济(游戏、文娱)、银行、白色家电等活跃;房地产服务和开发领跌,旅游酒店、餐饮休闲、商贸零售等消费股,海洋经济、宠物经济、汽车等低迷调整。开盘后大多红利向上,热点向下。高位退潮涌现,跌停快速超过50家,而大行又有新高出现。红利不敢大举进攻,何况煤炭也在拖后腿。热点只能继续下行,半小时左右,大多数跌至日内低点。分时图中,黄线远低于白线,张开大嘴。银行依然上行,煤炭和其它红利也收窄跌幅,稳定指数和情绪。信安、半导体大幅拉升,带领部分热点上行,合力推动,上证翻红,深小创收窄跌幅。奈何高位退潮依然扩散中,指数稍许震荡,早盘过半不久,半导体和信安又转头下行,带动深小创,拾阶下行。上证感谢红利,主要“0”轴附近震荡。前行至午后,45分钟。上证也支撑不住,逐渐缓步下行,深小创略有加速。尾盘稍许走平,抄底些微涌出,三大指数微跌。红利多数上涨,涨幅一般,跌幅细微;热点几乎全部下跌,跌幅也一般;深小创跌幅稍胜上证。个股上涨刚超二成,回调洗盘。

周二4月29日:退潮稍许缓解、热点被红利压制

上证-0.05%,深成指-0.05%,创业板指-0.13%。成交量10,221亿,上涨3,381只,比率66%,76只涨停,62只跌停。资金净流出-51亿。

利好:玉渊谭天,一些增量政策将在6月底前推出;中证协拟规范证券从业人员投资行为

日内个护和医美领涨,化妆品和饰品、化工、新材料、汽车零部件、家居、宠物经济等活跃;电力和油气领跌,白酒、保险、旅游、房地产、汽车等低迷调整。开盘后热点随即拉升,银行反而下砸,15分钟转头又向上,大盘缓慢上行翻红。大行新高快速出现,30分钟左右,转头又下砸,大盘又缓慢翻绿。1小时左右,热点高走震荡,红利和权重低走震荡。黄线高高在上,白线“0”轴附近。高位退潮依然,开盘50家左右,盘中依然小幅扩散,市场谨慎依然。小长假接近,交易热情锐减,成交大幅萎缩,平走直至收盘,三大指数跌幅相若。红利大多下跌,跌幅一般;热点大多上涨,涨幅也一般;权重红利压制指数,三大指数微绿,个股涨跌和指数表现相背离。

周三4月30日:高位退潮近尾声、红利热点两重天

上证-0.23%,深成指+0.51%,创业板指+0.83%。成交量11,693亿,上涨3,205只,比率63%,98只涨停,41只跌停。资金净买入-49亿。

利好:外交部,中国不跪;全球零售巨头紧急通知恢复发货;玉渊谭天,一些增量政策将在6月底前推出;中证协拟规范证券从业人员投资行为

利空:统计局,4月份制造业PMI49.0%,环比下降1.5个百分点;财新社制造业PMI录得50.4,环比下降0.8个百分点,制造业扩张放缓;港交所与香港证监会就“中概股回流意向”已与部分企业接触

日内智能制造领涨,信安、汽车零部件和家电零部件、AI应用、IP经济、服装等活跃;国有大行领跌,银行、钢铁、旅游酒店餐饮、交通运输等低迷调整。开盘后热点和红利,分道扬镳。热点向上,红利向下。上证平走,深小创斜线拉升。上证平走震荡,深小创高走平行震荡,黄线在上和白线在下,泾渭分明。震荡也无趣,多空均无心恋战。直至午后中段,智能制造带领,回调收窄涨幅,大盘跟随,长假效应更可能,上证跌幅扩大收绿,深小创微涨。红利大多下跌,大行大跌,其它跌幅也一般;热点全部上涨,涨幅较大;个股上涨刚超六成,权重红利继续压制指数,上证微绿深小创收涨。震荡反弹。

周四5月1日:休市

周五5月2日:休市

本周沪深日均成交量约10,800亿,环比上周缩量-3.1%,连续5周缩量之后,放量→大幅缩量→小幅放量→小幅缩量;资金3天全数净卖出,但总流出已不足-500亿,环比上升约+34.7%;周涨幅-0.5% ∽ 0%之间,量能制约依然是桎梏。

回溯本周平均:从涨跌、资金流来看,个股上涨占比约51%,板块上涨占比约48%,净流入板块比例29%;个股、板块上涨比率远大于净流入上涨比率,机构表现逆转,红利高点后回落,散户游资两极分化依然,大幅扩散后有所回落,高位退潮与反弹依然并存,指数顾及连连;平均涨停数约76(86)只,平均跌停数约61(13)只,热度依然,退潮大增。从板块轮动来看,红利高点后回落,热点开始接力反弹。

下周展望

周末消息1:美国重要经济数据公布,疲软的GDP,和强劲的非农,交易员预测降息进程不变。

图片来源:金十数据

图片来源:美国BEA

周末消息2:商务部回应对话磋商,美方应拿出诚意。

图片来源:截图,头条,同花顺财经

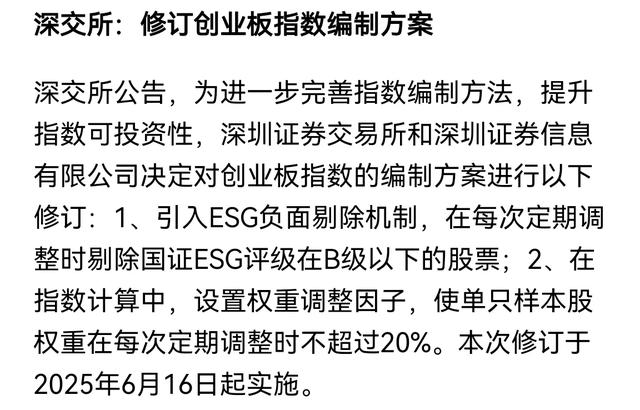

周末消息3:深交所,修订创业板指数编制方案。

图片来源:截图,头条,同花顺财经

周末消息4:五一假期全球市场上涨。其中A50在休市三天期间,分别上涨+0.92%、+0.13%、+0.34%,升水约1.5个百分点;离岸人民币大幅反弹1个百分点。

图片来源:wind,兴业经济与金融研究所

本周最大利好,有两点。一,形势继续好转,“已开始评估”,市场情绪将继续好转;二、红利高点后大幅回调,热点接力反弹幅度加大。

再看缺口位置,热点明显落后红利,仅说“补涨”,中小盘也应继续好转。

周末消息,依然偏暖,连续3周,期待“量变到质变”。

周一上涨更可能,热点继续修复。

(图片源自网络侵权告知删除)