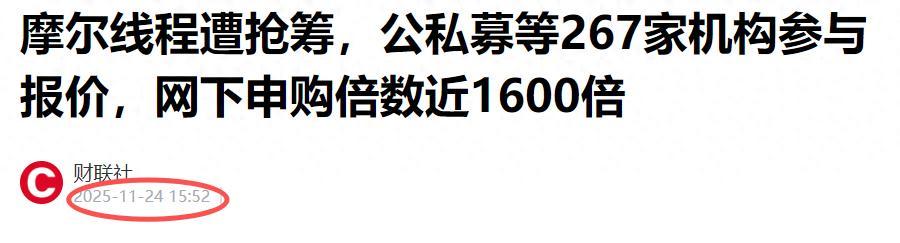

就在盘后,有一个消息,摩尔线程IPO网下申购倍数近1600倍。

发行价114.28元/股,募资80亿元,网下(机构)申购倍数高达1572倍,网上(就是普通投资者)中签率仅0.024%。

这是一家成立仅五年的GPU创业公司:摩尔线程。

它被称作“国产GPU第一股”,但更准确地说,它可能是第一家真正讲出“从设计到量产、从芯片到生态”完整故事的中国GPU企业。

在英伟达席卷全球AI算力的今天,任何沾上“GPU”“国产化”“大模型底座”的名字大概都少不了市场的关注。

如果大家知道摩尔线程是做什么的?有什么实力?就知道这个事情有多重要,毕竟市场关注度那么高。

一、摩尔线程是什么公司2020年,前英伟达全球副总裁、中国区总经理张建中辞职创业。

张建中对GPU最深的理解:技术是门槛,生态才是护城河。

所以他不仅拉来了曾在英伟达共事的核心架构师张钰勃,还从AMD、英特尔、微软挖来一批平均从业15年以上的“老兵”。

参考之前的媒体采访,可以看出一点就是,这支团队清楚:在国内做GPU,光有芯片远远不够。

于是,摩尔线程从第一天起就不是一家单纯的芯片公司。

它卖的是整套国产算力替代方案,包括GPU卡、集群系统、开发工具链,甚至开发者社区运营。

这种打法,源自张建中当年参与CUDA中国生态建设的经验。他知道,让开发者“愿意用、容易用、用得起”,比跑分更重要。

另外就是从启动上市辅导到过会,摩尔线程只用了10个月,比行业平均快了一整年,或许足够说明市场的关注。

二、摩尔线程有什么牛的地方?过去几年,国产GPU赛道不乏玩家,但多数走的是“单点突破”路线:要么专注图形渲染,要么只攻AI推理。

结果往往是场景狭窄、客户犹豫、商业化艰难。

摩尔线程的技术标签很明确:全功能GPU。

摩尔从一开始就瞄准,既能训练大模型,也能渲染3D游戏,既能处理科学计算,也能编解码4K视频。

听起来野心太大?

但它真的做出了能落地的产品。

它的消费级显卡MTT S80,已经能在1080P中画质下流畅运行《黑神话:悟空》,帧率稳定在45帧以上。

这或许不算顶尖,但在国产显卡里,已是少数能进Steam玩家讨论区的存在。

而在AI端,它的“夸娥”千卡集群已部署于某省级智算中心,支撑千亿参数大模型训练。

虽然整体性能约为海外高端芯片的的40%,但价格只有三分之一,且全面适配国产AI框架。

更关键的是,它在国产化闭环上推进很快:

与中芯国际合作完成先进工艺流片,实现Chiplet+2.5D封装的国内量产,减低对海外代工的依赖。

自研的Musify工具链,能把CUDA代码自动转为自家MUSAC格式,PyTorch和TensorFlow无缝兼容,开发者迁移成本直降七成。

根据招股说明书,截至2025年中,公司累计申请专利超千项,授权过半,在国产GPU阵营中技术储备已属第一梯队。

三、摩尔线程的财务数据,有亮点直接看数据:

2022年,摩尔营收不到5000万元,净亏损近19亿元,毛利率为负,典型的硬科技初创状态。

2023年,扣非亏损近17个亿。

2024年,营收跃升至4.38亿元,毛利率首次转正。

而仅仅2025年上半年,营收就冲到7亿多元,超过了此前三年总和,毛利率高达近70%,净亏损大幅收窄至2.7亿元。

这背后,或许是商业模式的成熟。

而且这曲线大家也可以想象一下。

另外,根据招股说明书,摩尔95%的收入来自AI相关业务,主力是面向智算中心的大规模集群订单。

专业级产品S3000已进入运营商集采名录,用于云桌面和虚拟化场景,年合同额突破2亿元。

研发效率也在提升。早期研发费用率一度高达300%以上,如今已降至85%以下,规模效应开始显现。

写在最后当然,摩尔线程的产品并非完美。

它的图形性能仍落后于国际主流一代,AI训练效率也受限于互联带宽和软件栈成熟度。

但它选择了一条更难、却更可持续的路做一个真正理解本土需求、能快速迭代、打硬仗的破局者。

它成功上市,或许会对国产AI芯片有一个比较正面的影响。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~