01

2026年3月下旬,横盘已久的内存市场,突然迎来转折。曾经"一天一个价"甚至"有钱难买"的内存条,又开启了一天一个价。

主流32GB DDR5套装价格从峰值3800元直落至2200元上下,单月跌幅接近27%,部分型号单日跌幅甚至超过100元。不过涨价了500%后跌了才30%,仍有下探空间。

价格暴涨有多疯狂?2025年7月:16GB DDR5单条约130元 → 2026年1-2月:飙升至980元,涨幅超300%

短短半年多,内存从电脑配件里的"小配角",变成比CPU、显卡还贵的"硬通货",不少DIY玩家直呼"装不起机"。转折出现在3月下旬,华强北、中关村等渠道,主流DDR5套装从2800元快速跌至2000元左右。

更反常的是"价格倒挂"——部分型号零售价甚至低于渠道拿货价,商家亏本甩卖成常态。这场降价潮席卷全球,消费级DDR5市场一夜从"卖方市场"跌入"买方市场"。

02

这次价格"闪崩"并非偶然,而是多重因素叠加的必然结果。

1. 供需格局彻底反转

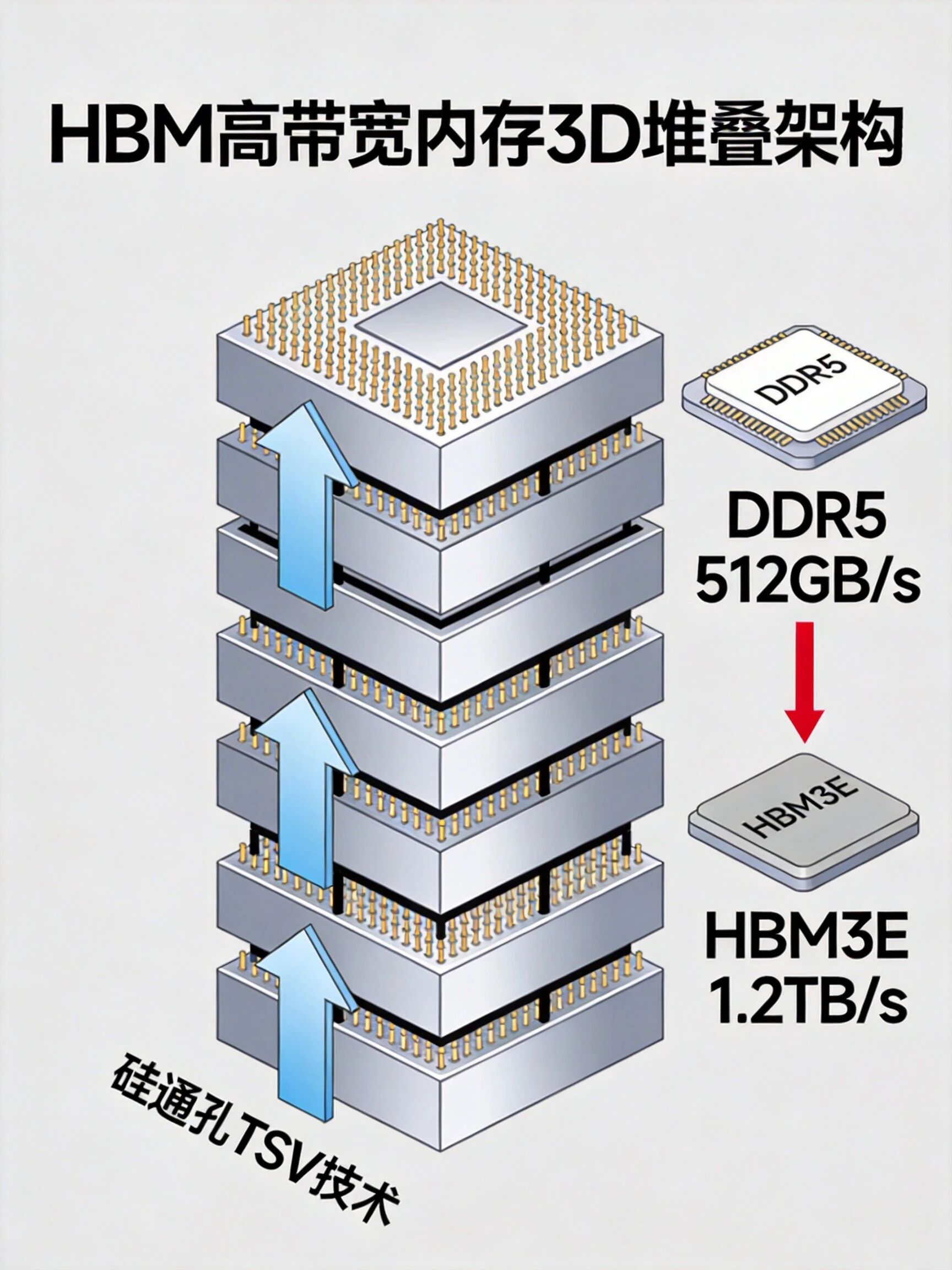

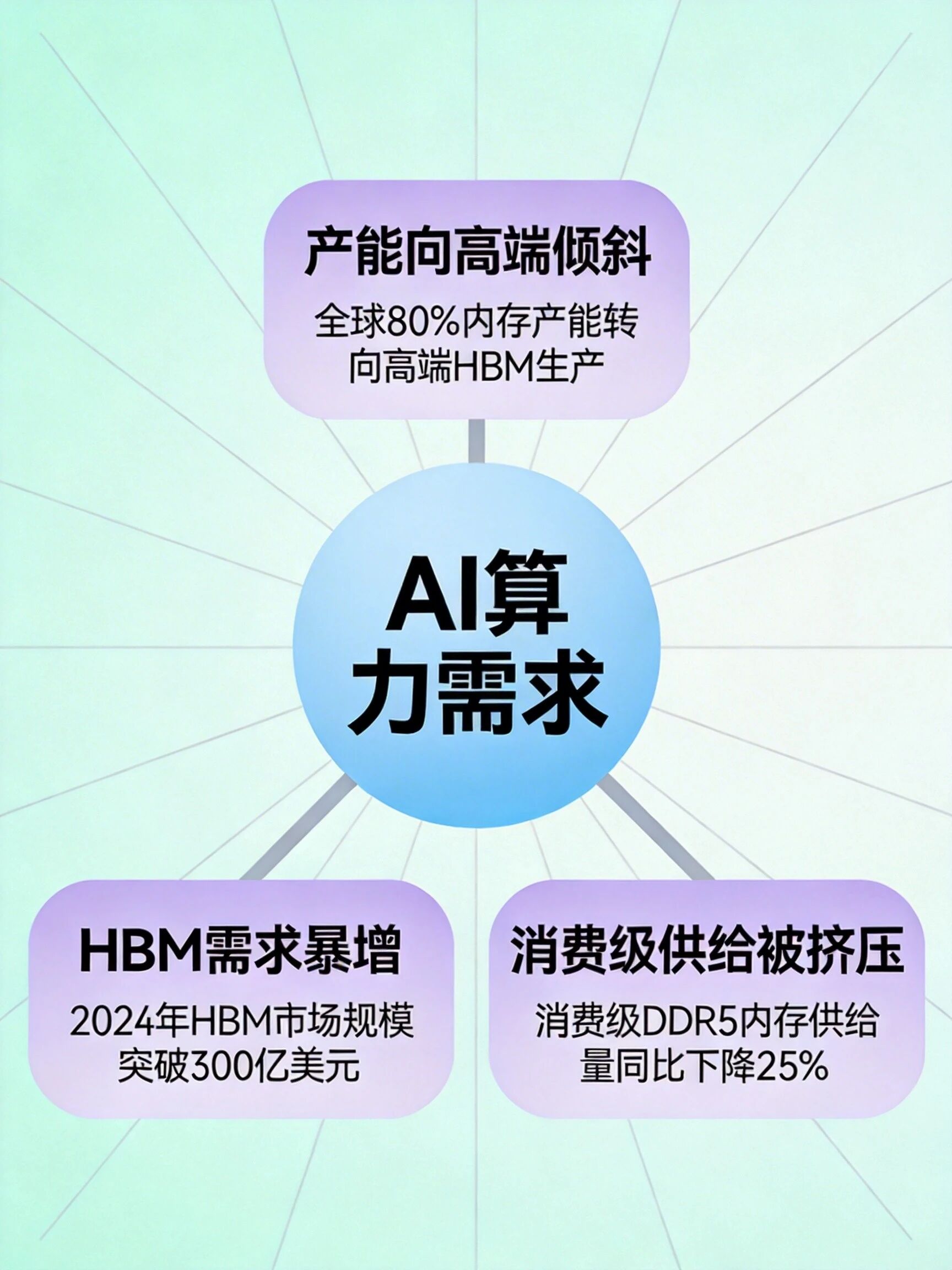

2025年下半年起,三星、SK海力士、美光三大巨头,为追逐AI服务器高利润,把70%以上先进产能转向HBM高带宽内存,大幅削减消费级DDR5产能。

全球DRAM库存从8-12周安全线,骤降至3-4周紧急水平,市场"一货难求",价格被一路推高。到2026年Q1,形势彻底逆转:三大原厂逐步回流消费级产能,国产长鑫存储二期全面放量,DDR5良率达85%,成本比海外低15%-20%。

2. 高价彻底压制终端需求

当16GB DDR5涨到近千元,远超用户心理预期,DIY装机、电脑升级需求直接被"冻住"。有渠道商透露,相比2025年11月前,内存整体出货量暴跌超60%,市场陷入"有价无市"。

3. 投机资金恐慌撤离

去年内存疯涨时,"只涨不跌"的预期吸引大量经销商、贸易商甚至圈外资本疯狂囤货。不少人把内存当"理财产品",人为放大供需缺口,推高价格泡沫。到3月,囤货商担心"越套越深",集中低价抛售,形成"越跌越卖、越卖越跌"的踩踏效应。

4. 技术突破动摇涨价逻辑

3月26日谷歌发布TurboQuant无损压缩算法,可将AI大模型推理内存占用压缩6倍。尽管业内专家澄清,该技术仅优化推理缓存,不影响核心存储需求,但仍引发云厂商延迟采购,成为压垮价格的最后一根稻草。

03

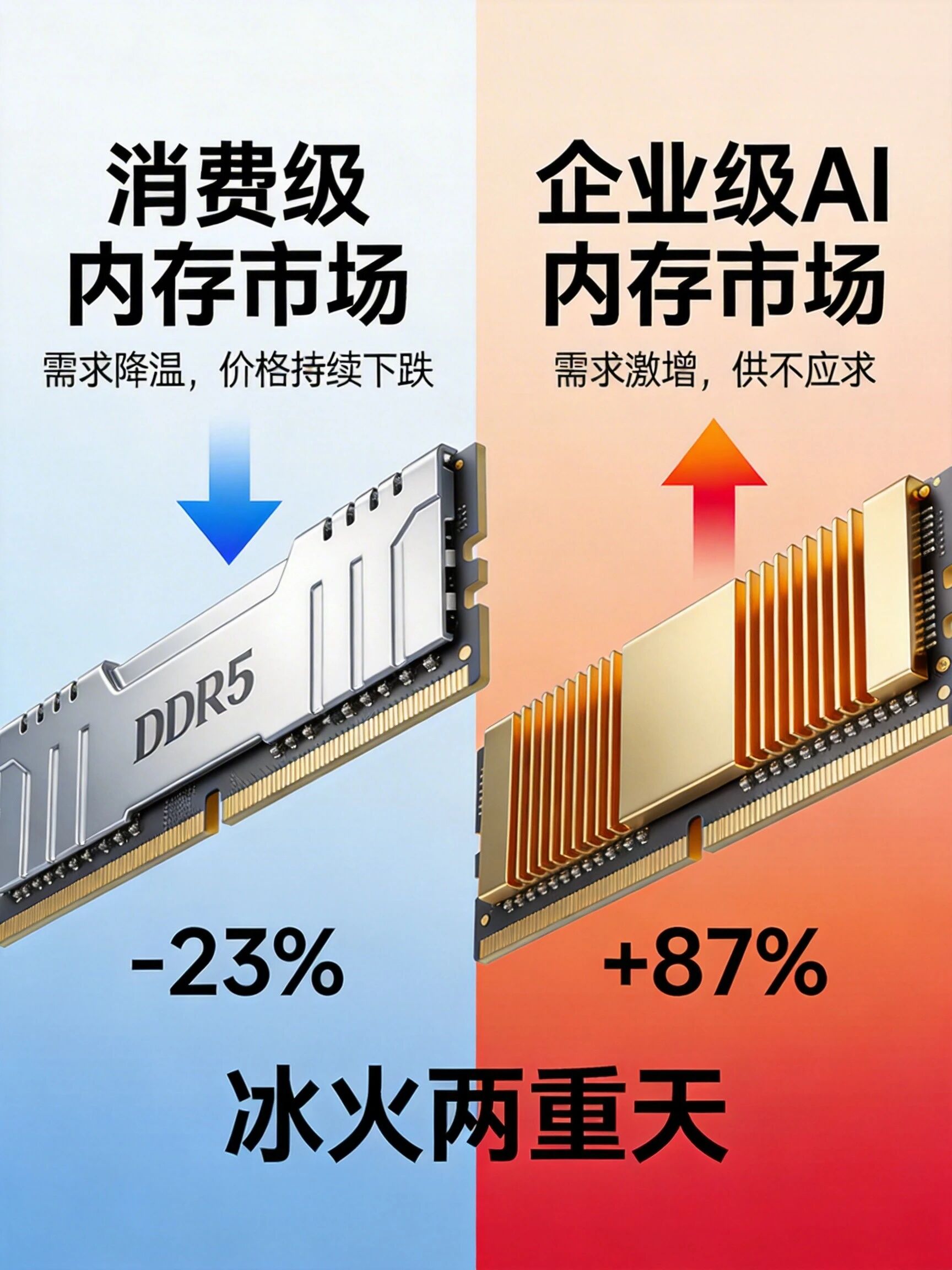

就在消费级内存降温的同时,企业级和AI内存市场却是一片火热。市场呈现出鲜明的"冰火两重天"分化格局,这恰恰说明全行业周期拐点并未到来。

HBM:AI时代的"硬通货"

驱动本轮内存上涨的核心逻辑——AI需求——依然强劲。高带宽内存(HBM)因AI服务器需求爆发,价格涨幅超过200%,且三星、SK海力士等巨头的产能已售罄至2028年,反正他们说是28年,最近也不说了。

原厂合约价依然坚挺

更关键的是,掌握定价权的上游原厂颗粒合约价并未松动。TrendForce集邦咨询预测,2026年第二季度,一般型DRAM合约价将环比上涨58%-63%,NAND Flash合约价将环比上涨70%-75%。

现货市场的下跌与合约价的坚挺形成鲜明反差——这轮下跌本质是"高位投机泡沫破裂",而非行业基本面崩盘。

04

综合各方信息,内存市场后续走势可能分阶段展开:

短期(2026年Q2-Q3):消费级价格因渠道去库存将继续承压,但跌幅将趋缓。预计16GB DDR5单条有望回落至500-600元,32GB套装跌破2000元。

中期(2026年底-2027年):走势取决于AI需求与国产产能的博弈。工信部专家预计,到2026年底,16GB DDR5单条价格可能跌至300-400元区间,回归理性水平。

长期(2027年后):内存行业扩产周期长达18-24个月,新增产能预计在2027-2028年才能大规模释放。存储行业正向"结构性增长"行业演进。

05

刚需用户

如紧急装机或设备维保,目前可适度入手。相较于峰值价格,主流DDR5内存已降价20%-30%,具备一定性价比,但是不高。优先选择国产最新的。

非刚需用户

建议观望至2026年二季度末的"618"节点。当前渠道库存去化刚启动,价格下行趋势明确,该节点大概率出现年内阶段性低点。

⚠️ 重要提醒:条用不炒内存行业周期波动明显,价格受产能、AI需求等多重因素影响,不确定性较高,普通消费者囤货容易因价格波动造成亏损。