出品:山西晚报·刻度财经

珀莱雅前三季度营收70.98亿元、单季净利下滑23.64%,国货美妆龙头能否破解业绩承压困局?

2025年10月30日,国货美妆龙头珀莱雅正式向港交所递交上市申请,启动“A+H”双地上市进程,联席保荐人为中金公司和瑞银集团,计划募资金额用于研发创新、智能制造与全球化布局。

这一资本动作恰逢美妆行业深度转型的关键节点,国家药监局发布《关于深化化妆品监管改革促进产业高质量发展的意见》,其中提出,加大产业扶持力度。行业竞争从规模抢滩迈入价值深耕的存量博弈,“情绪消费”“高端国货”“个护升级”三大趋势重构消费需求逻辑。

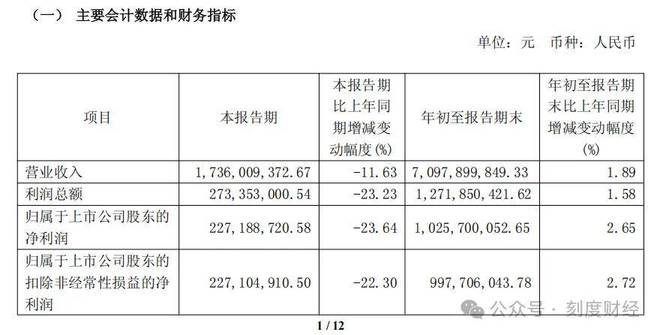

《刻度财经》研究财报发现,珀莱雅第三季度营收17.36亿元,同比下降11.63%,归母净利润2.27亿元同比下降23.64%。作为国货美妆营收领跑者,珀莱雅前三季度70.98亿元的营收规模背后,既有龙头企业的增长韧性,也暴露了行业转型期的结构性阵痛。

图源:珀莱雅2025年三季度报告

珀莱雅集团旗下拥有珀莱雅、彩棠、Off&Relax、悦芙媞、CORRECTORS、INSBAHA原色波塔、优资莱、韩雅等品牌,覆盖大众精致护肤、彩妆、洗护、高功效护肤等领域。

在行业竞争分化加剧、政策红利持续释放的背景下,珀莱雅的业绩表现背后,是多品牌矩阵与全渠道布局的韧性支撑,也暗藏部分品类增长乏力的短板。港股上市带来的资本注入,能否加速全球化布局?在国际品牌本土化反击与国货同行激烈竞逐中,其多品牌战略如何持续破局?

01

逆势增长下的韧性与阵痛

2025年前三季度,珀莱雅实现营业收入70.98亿元,同比增长1.89%,归母净利润10.26亿元,同比增长2.65%,扣非后净利润9.98亿元,同比增长2.72%,在行业流量红利消退、竞争白热化的背景下逆势保持正增长,一定程度上体现了珀莱雅的抗风险能力。

货币资金高达44.82亿元,资产总计85.75亿元,同比增长13.87%。经营活动现金流净额11.98亿元,同比激增196.65%。销售收现增加与货款支付优化形成的丰厚现金储备,成为公司应对行业波动与战略扩张的“安全垫”,为后续港股上市后的研发投入与全球化布局奠定了坚实基础。

图源:珀莱雅2025年三季度报告

然而,短期业绩承压的信号同样尖锐。2025年第三季度,珀莱雅营收17.36亿元,同比下降11.63%,归母净利润2.27亿元,同比下降23.64%。

据民生证券2025年第三季度化妆品行业研报分析,这一波动既受美妆行业第三季度传统淡季的周期性影响,更核心的原因在于双十一大促前置预期导致的渠道备货放缓,叠加行业流量红利见顶、获客成本持续攀升的结构性压力。

盈利结构的分化进一步揭示了增长模式的深层矛盾。珀莱雅前三季度毛利率达73.69%,净利率14.86%,其中第三季度单季毛利率更是提升至74.68%,同比增加3.97个百分点。但费用端的压力凸显了旧增长模式的路径依赖,据民生证券数据,第三季度单季销售费用率高达49.91%,同比提升4.51个百分点,主要系形象宣传推广费增加。管理费用率6.49%,同比提升1.62个百分点。

图源:民生证券报告

另外,前三季度珀莱雅整体销售费用高达35.25亿元,同比增长9.08%,而研发费用仅1.42亿元,占营收比重不足2%,销售费用规模是研发费用的25倍,这种结构失衡在行业转型期已难以为继。

据民生证券拆解,护肤类作为核心支柱,第三季度实现收入13.16亿元,同比增长20.41%,占总收入的75.81%,但均价同比下降22.19%至62.42元,主要因银管防晒等大众化产品销售占比增加。美容彩妆类表现平淡,第三季度收入2.36亿元,同比仅增长0.89%,均价下降10.99%。

洗护类第三季度收入1.79亿元,同比激增137.70%,占比跃升至10.30%,均价稳定在95.99元,主要受益于OR品牌的爆发式增长与分销渠道低基数扩张。

图源:珀莱雅2025年三季度业绩说明报告

值得注意的是,珀莱雅的双十一表现对冲了第三季度的业绩压力。据珀莱雅2025三季报业绩说明会披露,截至10月30日,主品牌珀莱雅稳居天猫美妆榜首、抖音美妆第一、京东国货护肤第一。彩棠排名天猫彩妆第六、国货第二,抖音彩妆第三、国货第二,京东国货第一,OR排名天猫洗护第五、抖音洗护第六,增速实现翻倍,原色波塔、悦芙媞等品牌也表现优异,且各品牌退货率同比明显下降,终端市场的强大号召力证明了珀莱雅多品牌矩阵的布局价值。

02

优势下的竞争短板

珀莱雅以大单品筑基、多品牌破局、全渠道适配构建的业务体系,在行业从流量红利向价值竞争转型的浪潮中,看似形成了立体竞争力,但深入拆解后可见,其多品牌协同流于表面、价值链掌控力薄弱,在内外竞争挤压下,隐藏着难以忽视的结构性短板。

尽管业绩说明会披露源力次抛、水乳及早C晚A精华持续领跑榜单,银管防晒全面推广后增速显著,“新品拓增量、大单品固基本”的策略看似成效斐然,但核心大单品依赖度极高的风险日益凸显,修复赛道的源力系列、抗衰赛道的早C晚A精华是品牌的核心营收来源,新品迭代始终围绕现有赛道微调,缺乏突破性创新。

图源:珀莱雅2025年三季度业绩说明报告

更关键的是,大单品矩阵陷入大众化依赖,银管防晒的放量直接拉低护肤类均价,高端线能量系列虽在双十一实现增长,但市场渗透率远低于欧莱雅金致臻颜系列,主品牌高端化仍处推进阶段,缺乏产品力支撑。

多品牌矩阵看似全面开花,实则“偏科严重”。彩妆品牌彩棠虽跻身十亿俱乐部,但增长高度依赖底妆品类,全品类均衡增长的表象下,眼影、口红等品类市场份额不足,面对完美日记第三代妆养仿生膜科技、花西子“莲花胶原肽”等技术创新,彩棠仅停留在渠道与营销层面,产品技术创新仍需加强。

洗护品牌OR的爆发式增长更多源于赛道红利与分销渠道低基数扩张,其“亚洲头皮整全愈养专家”的定位缺乏核心技术支撑,防脱产品未取得突破性专利,在宝洁海飞丝极大市场份额压制下,以及华熙生物医用级防脱产品的冲击下,增长压力变大。

而悦芙媞、原色波塔等品牌仍处于小而美状态,既未形成规模效应,也未能与主品牌形成互补,多品牌矩阵更像是各自为战的拼盘。

线上渠道依赖度居高不下,天猫平台消费者价格敏感度提升倒逼公司依赖“购物金”“提前锁权益”等促销手段,看似深化了会员运营,实则陷入价格战泥潭,挤压了利润空间。抖音渠道虽通过明星直播、中腰部达人矩阵提升了销售占比,但内容运营仍停留在“流量堆砌”阶段,缺乏差异化价值输出。

线下渠道的质量增长转型更显被动。彩棠入驻WOW COLOR、三福等渠道,本质是依附成熟零售网络,缺乏自主场景构建能力,OR的“水境愈所”快闪活动仅为短期营销事件,未形成可复制的线下体验模式,与国际品牌成熟的线下门店服务体系相比,差距悬殊,所谓从规模覆盖到质量增长仍未落地。

图源:珀莱雅2025年三季度业绩说明报告

目前,行业竞逐的深层逻辑已从份额争夺转向价值链掌控力的比拼。国货阵营中,上海家化凭借多品牌矩阵与深厚底蕴,华熙生物以研发走科技驱动路线,构建原料、终端产品的一体化生态。国际品牌欧莱雅、雅诗兰黛等巨头凭借超高毛利率占据高端市场,同时通过本土化产品与降价策略下沉,在价值链竞逐的核心战场,珀莱雅的竞争力落后于头部玩家。

在细分赛道中,防脱洗护领域宝洁海飞丝主导市场,华熙生物、霸王等竞争激烈,高端彩妆赛道,完美日记、花西子通过技术创新倒逼彩棠加速升级,行业差异化竞争日趋激烈。

03

资本能给珀莱雅赋能吗?

珀莱雅的崛起始于世纪初国货美妆的生存之战。2003年,深耕化妆品代理多年的侯军呈与方玉友,在外资品牌横扫本土市场、多个国货品牌接连被收购的背景下,果断转型自创品牌,从“欧莱雅”与“欧珀莱”中取字定名“珀莱雅”,开启了从卖品牌到造品牌的转型。

早期的珀莱雅深谙渠道制胜之道,依托侯军呈创立的燎原日化积累的经销商资源,近七成代理商均来自燎原系温州老乡网络,以农村包围城市的策略深耕二三四线城市CS渠道,在国际品牌的夹缝中站稳了大众美妆市场脚跟。

2010年后,电商浪潮兴起,珀莱雅敏锐捕捉渠道变革机遇,2012年设立线上运营主体,入驻淘宝、京东等平台,2017年上市后重组电商团队,全面拥抱线上转型。

2020年乘成分护肤风口,推出红宝石精华、双抗精华,以“早C晚A”概念绑定年轻消费者,构建起核心大单品矩阵,成功实现从“县城妈妈之选”到一线白领青睐的品牌升级。

2024年,珀莱雅以107.78亿元营收成为首个破百亿的国货美妆上市企业,登顶国货美妆龙头宝座。上市后的珀莱雅加速资本布局,投资彩妆品牌花知晓,补全年轻化、国际化品牌短板。

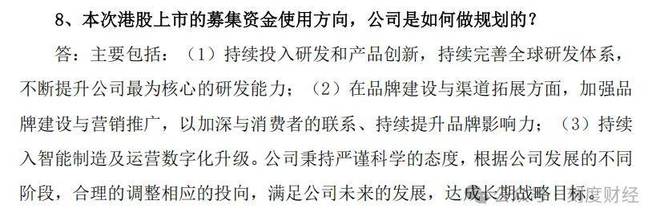

2025年启动赴港上市进程,计划通过“A+H”双资本平台募资,募资金额用于研发创新、智能制造与全球化布局,同时借助港股国际化属性,为海外并购与品牌出海搭建融资渠道。

长期以来,珀莱雅陷入重营销、轻研发的路径依赖,2022-2024年研发费用率持续低于2%,2025年前三季度研发费用仅1.42亿元,占营收比重不足2%。

图源:珀莱雅2025年三季度报告

当同行放弃营销,向科技驱动转型的关键期,珀莱雅未能及时加大核心技术与新原料研发投入,导致高端线能量系列市场渗透率远低于欧莱雅金致臻颜系列,错失了通过技术壁垒抢占高端市场的机遇。

另外,在男士护肤、香水、婴童护理等新兴赛道,珀莱雅长期处于观望状态,直至2025年才计划通过海外并购切入婴童护肤领域,而同行早已纷纷布局抢占先机。

在敏感肌赛道,贝泰妮凭借早期聚焦已形成垄断优势。男士护肤市场被欧莱雅、妮维雅占据主导,珀莱雅的后发布局面临激烈竞争,错失了品类多元化带来的增长红利。

为改变这一局面,公司已启动前瞻性布局,2023年底上海与杭州龙坞研发中心先后落地,2025年7月与四川大学华西医院合作聚焦线粒体抗衰领域,9月自主研发技术斩获IFSCC2025十大基础研究奖。

据业绩说明会披露,本次港股上市募资将重点投入研发和产品创新,完善全球研发体系,提升核心研发能力。

图源:珀莱雅2025年三季度业绩说明报告

同时,珀莱雅与浙江大学、巴斯夫等机构深度合作,聚焦高功效护肤与原料创新,未来有望借助上海新原料注册补贴政策,加速新原料研发与产品上市,构建原料、配方、产品全链条技术壁垒。

港股市场对研发投入、全球化能力的严苛估值标准,将倒逼珀莱雅彻底摆脱重营销、轻研发的路径依赖,实现从营销驱动向技术和品牌双轮驱动的转型。这种由资本估值逻辑引发的治理升级,远比单纯的资金注入更具长远价值。

在行业从规模竞争转向价值博弈的当下,珀莱雅能否借双资本平台补齐技术壁垒、突破高端化困局,不仅关乎自身跃迁,更将为国货美妆的突围之路,写下兼具借鉴意义的注脚。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

来 源:刻度财经