2026 年 6 月,一条新闻在汽车圈传开:欧盟准备对中国产的插电混动汽车加征关税。 对一家在欧洲卖插混的中国车企来说,这不是一条可以"看看就过"的新闻——它逼着你重新回答一个问题:

插混这条路,还要不要继续往欧洲砸钱?这篇文章把一次真实的决策过程,从头到尾摊开给你看:怎么研究、怎么把一堆研究压成一个判断、最后怎么下注。它不替你做决定,但会让你看清"一条不确定的消息,如何被一步步变成一个想清楚了的行动"。

先把几个词说清楚,全文都用它们:

燃油车(ICE):纯烧油的车。

纯电车(BEV):只靠电池、要充电的车。

油电混动(HEV):不用插电、不用充电,靠刹车回收和发动机自己发电的混动车(丰田普锐斯是鼻祖)。

插电混动(PHEV):既能充电、又能加油的混动车,能纯电跑一段、长途靠油。

效用系数(Utility Factor):欧盟在算一辆插混"官方"排放时,假设它有多少里程是用纯电跑的那个比例。这个数字直接决定插混在账面上"算多干净"——后面会反复用到它。

一、起点:一条传闻,为什么是个必须回答的问题

故事的背景是这样的:

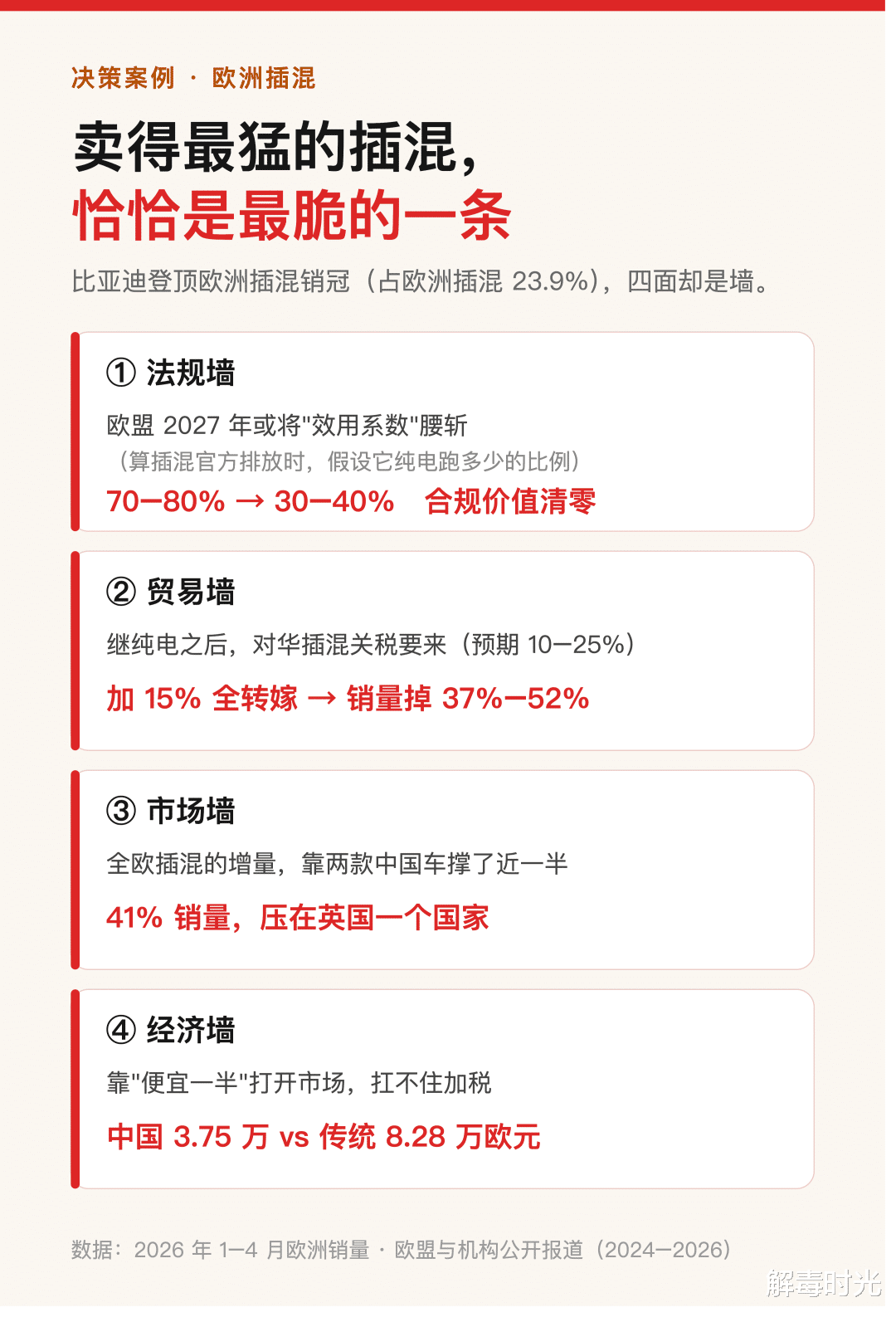

2024 年 10 月,欧盟对中国产的纯电车加了反补贴关税,税率从 7.8% 到 35.3% 不等(比亚迪 17%、吉利 18.8%、上汽 35.3%)。中国车企很快找到一条缝——插混当时只交 10% 的普通关税,没有额外税。于是大批中国品牌把重心从纯电挪到插混:比亚迪的海狮 06(Seal U)、奇瑞的捷酷 7(Jaecoo 7)、上汽名爵的车型涌入欧洲。2026 年 5 月,比亚迪甚至成了德国插混销量冠军。

欧盟看在眼里。2026 年 6 月起,多家媒体报道:欧委会"已完成技术准备",正准备对中国插混也加税,只等成员国多数同意就能动手,首批点名的就是比亚迪、奇瑞、上汽。所以这条传闻的本质,不是"会不会涨价"这么简单。它在问一家中国车企:你过去两年靠插混钻空子打开的欧洲市场,这条路是不是要被堵死了?要不要现在就改道?

这就是一个真正的决策时刻——信息是不确定的(税还没真来),但你不能不动。这篇文章想示范的,正是:面对一条不确定的消息,怎么不被它牵着走,而是把它变成一个想清楚的行动。

二、第一层研究:这税到底会不会来、来得多狠

任何决策的第一步,是把"传闻"变成"可判断的事实"。我们先只研究这一个关税问题。

它走到哪一步了?到 2026 年 6 月底,针对中国插混的正式立案公告还没出现在欧盟官方公报上;但"以一个低于纯电的税率、定向对中国插混出手"已经是欧盟内部的主流预期。程序上还差三步:正式立案 → 调查(最长约 13–14 个月)→ 临时税(立案后 7–8 个月左右)。参照纯电那一案的节奏,如果今年下半年立案,临时关税大概落在 2027 年上半年,终裁在 2027 年底到 2028 年初。

核心逻辑:这是一场"堵漏洞"。理解这件事只要抓住一条主线:欧盟先堵纯电,中国转插混,欧盟再来堵插混。它针对的不是某个品牌,而是"中国产的、靠补贴形成价格优势的"这类车。

会落地的概率与依据——把它当成一个概率来判,而不是非黑即白:

某种形式的插混贸易措施会落地:大概 60–70%。依据:① 中国对欧的电动与混动车出口 2025–2026 高速增长,成了欧盟贸易逆差的重要来源,引发了"中国冲击"的政治讨论;② 欧盟 2024 年的贸易防御案件数量创了近十年新高,对中国的案子最多,政治信号是"更积极地用工具";③ 纯电那一案本身就是"样板"。

税率大概率低于纯电。依据:插混里电池占整车价值的比重比纯电小,而欧盟在纯电案里的核心论证就是"电池价值链被补贴扭曲"。合理的预期区间是额外税率10–25%,上汽因为是纯电案里税率最高(35.3%)的样本、政治上易被锁定,可能落在偏高的一端。

按"中国产"而不是"中国品牌"算。这点关键:措施针对"原产地是中国"的车,所以中国品牌如果在欧洲建厂生产,就不在这把刀的范围里——这给"本地化"留了一条活路。

反方:为什么它也可能不来、或者很温和。好的研究必须主动找"我可能错了"的证据,而不是只找支持自己的。这件事最强的几条"不会/温和"的理由:

法律门槛:欧委会在 2026 年 4 月的正式答复里还白纸黑字写着"目前没有针对中国混动车的调查",要加税必须重新立案,程序成本和政治门槛都不低。

欧盟自己的利益:加税要过"欧盟整体利益测试",而电动化、插混是欧盟减排目标的关键产品,税太高会推高车价、伤害气候目标和消费者。

报复风险:中国已经对欧盟的猪肉、白兰地发起或威胁反制,德国作为在华利益最大的国家,有动力把这件事拖一拖、软一软。

有更软的工具:欧盟刚给纯电搞了一套"价格承诺/最低价"机制(车企承诺不低于某个价卖,就免交关税),它完全可以把这套用到插混上,避免再开一个高度政治化的新关税案。

第一层小结,和一个关键转折:最大的未知,不是"会不会出手",而是"硬加关税,还是用价格承诺软着陆"。但研究到这里,会撞上一个更重要的觉悟:光研究这个税,不够。

一个关税只是一个症状。真正决定中国车企在欧洲命运的,不是这一刀,而是整个欧洲正在往哪种动力切换——如果插混本来就是欧洲转型路上的一个临时品类,那么有没有这刀,它的长期价值都有限;反过来,如果插混是欧洲未来十年的主力,那这刀就是真正的生死线。

所以,把镜头拉大。

三、第二层研究:整个欧洲,到底在换什么车

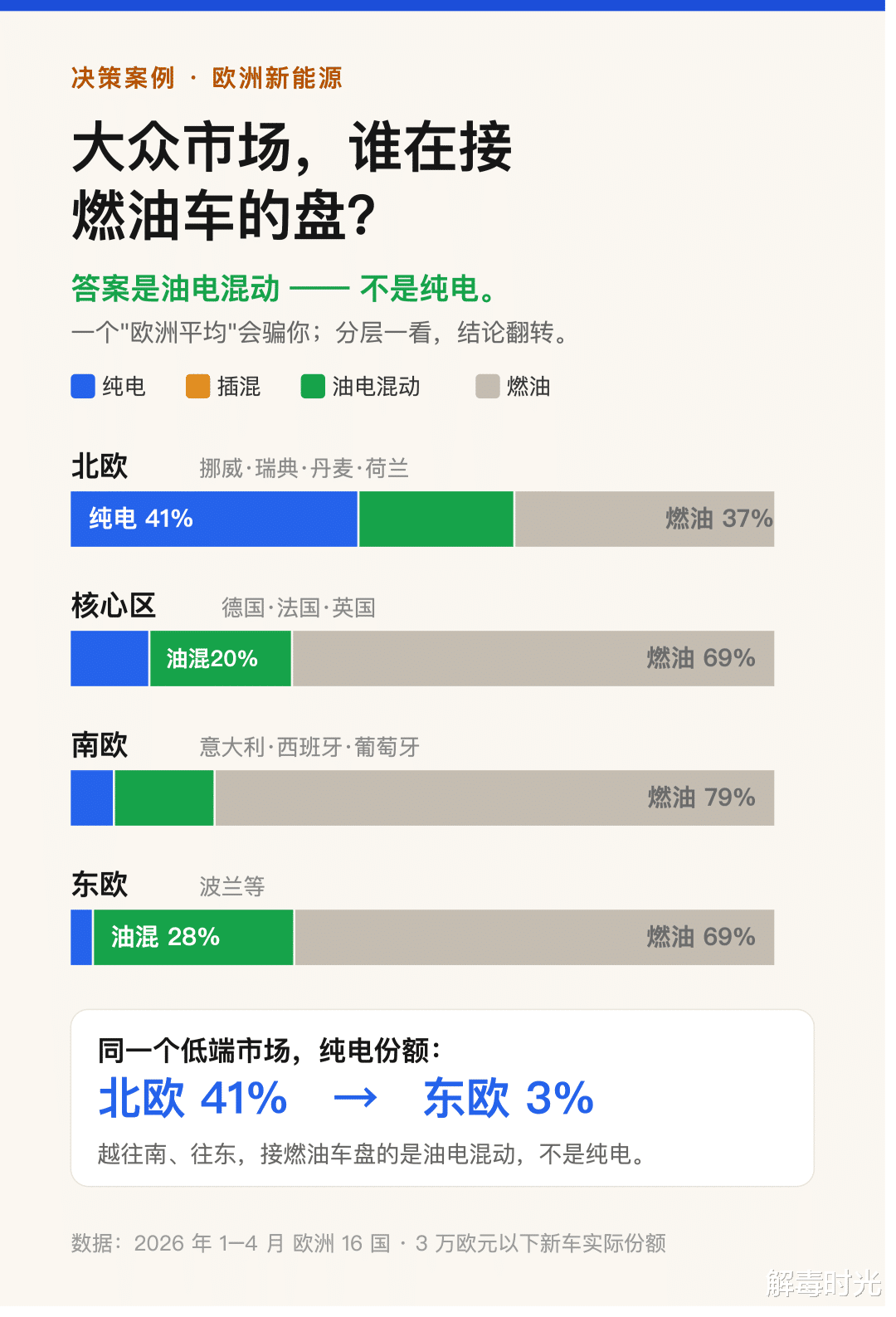

这是这次研究里最有价值的一层。结论先放这儿:别用"欧洲"一个数字看这件事,欧洲不是一个市场,是四个速度天差地别的市场。一个"欧洲平均数"会骗你。

先看三个驱动力(决定大家买什么车的底层力量)

法规:欧盟立法 2035 年新车要零排放(实质是禁燃油车),2030 年新车队比 2021 年减排 55%。而且,欧盟正准备在 2027 年前后大幅下调插混的"效用系数"——因为车载数据发现,很多人买了插混只加油不充电,真实排放是官方值的 3–5 倍。一旦这个系数从 70–80% 砍到 30–40%,插混在账面上的排放会翻倍,车企靠插混冲抵碳排放罚款的红利就会清零。

经济:纯电什么时候比油车便宜。电池成本一路下行(2025 年全球电池包均价已到约 108 美元/千瓦时,正逼近 100 美元的心理关口),但欧洲本地电池仍比中国贵。

基建:能不能方便地充电。这一项在欧洲内部差异巨大。

四个欧洲(分层看,下面是 2026 年 1–4 月的真实销量份额):

北欧(挪威、瑞典、丹麦、芬兰、荷兰),纯电已经通吃,连 3 万欧以下的低端车里纯电都占 41%、超过了燃油车;高端纯电占 68%,纯电在赢。德法英荷等核心区,高端车里"纯电+插混"合计过半、首次超过燃油车,但中低端是燃油车退、油电混动接盘(纯电在大众市场还慢),核心产品方向是高端电动化,中低端油混化。

南欧(意、西、葡),高端市场纯电在退潮(份额从 14.3% 掉到 12.0%),插混反而逆袭到 20.2%;低中端油电混动大举吃燃油车,油混(大众)和高端插混逐渐成为主流。东欧(波兰等),纯电几乎被拒之门外(低端只有 3%),这里是油电混动统治——低端占 28.5%、中端占 31%,油混堡垒。

三个关键发现——

发现一:平均数在撒谎。如果只看欧洲整体(纯电份额 20.9%、增速 +24.8%),你会得出"纯电高歌猛进、马上通吃"的结论。但一分层就看见:纯电只在北欧和核心区赢;真正还在争夺的边际战场——南欧东欧的中低端——赢家是油电混动,不是纯电、更不是插混。用平均数做战略,会让你押错地方。

发现二:插混是结构性脆弱的。四个独立角度都指向同一处:

法规上——效用系数 2027 一砍,合规价值清零;

贸易上——还叠加对华关税;

市场上——全欧洲插混的增量,靠两款中国车(海狮 06 + 捷酷 7)撑了近一半,41% 的中国插混销量压在英国一个国家(英国是右舵、又脱了欧盟,这部分销量很难溢出到欧洲大陆);连数据库里都有约 10.5% 是把一款纯电车(比亚迪 Atto 2)误分成了插混的"水分";

经济上——中国插混均价约 3.75 万欧元,比传统品牌的 8.28 万便宜一半,靠的就是低价;而测算显示,一旦加 15% 关税并完全转嫁到售价,销量会掉 37%–52%——因为它的主战场(3–5 万欧元)是欧洲对价格最敏感的大众市场。

发现三:油电混动是被低估的大众赢家。它不用充电、不依赖补贴、几乎不受关税影响,正好契合南欧东欧"基建差、价格敏感"的现实。当地燃油车流失的份额,几乎全被它接走。但它是个封闭红海——丰田一家占了欧洲油混的 35%、雷诺 16%,前三名占六成,中国品牌想在这里超车,壁垒极高。

中国品牌现在的位置——中国品牌在欧洲三条路线上各有打法:插混占欧洲插混市场的 23.9%(同比 +186%,比亚迪登顶),油电混动占 12.7%(同比 +97%,均价仅 2.58 万欧元,贴身肉搏丰田),纯电占 11.5%(同比 +104%)。势头最猛的是插混,但它恰恰是最脆弱的那条。

四、从研究到判断:把一堆研究压成一句能赌的话

研究做完,最难的一步来了:怎么从一大堆事实,变成一个判断?方法是:把所有研究压成一句能下注、又能被证伪的话。这句话叫"承重假设"——它一旦错了,整个决策就翻。

这次的承重假设是:

"插混-欧洲出口"是一个有限窗口的战术通道,不是值得砸不可逆重注的战略平台。

它若为真 → 就不该把欧洲插混当成一个要投数年、建专属产线的战略平台去重押;它若为假 → 才值得重注。我们对它的信心:中等偏高(政策、市场、数据多路收敛支持)。

然后,做一个反直觉但关键的动作:主动去想"这句话会怎么错"。列出四个"相反世界"——

慢电动:基建和平价都拖后腿,油电混动成为南欧东欧未来十年的赢家。(这个世界里插混仍非主角,假设仍成立。)

插混被抹杀:效用系数 2027 重手下调,插混高端也崩。(假设更强成立。)

平价提前:电池跌破 100 美元、中国低价车把拐点提前,纯电向全欧扩散通吃。(假设成立,只是"该转向的"应指向纯电而非油混。)

软着陆:2035 目标松动、效用系数只温和下调、用价格承诺替代关税,于是插混高端窗口续到 2030 年以后。

注意:四个里只有"软着陆"那个世界,能真正动摇我们的承重假设——如果它成真,插混的窗口比"战术"长得多、值钱得多,而中国品牌眼下正是欧洲插混销冠。所以这个世界,要被特别盯住。

这里还有一个对任何决策都通用的洞察:研究的终点不是"答案",而是把不确定性收窄、并定位到"还不知道的具体在哪"。这次研究把市场层面的不确定基本搞清了,于是真正的未知挪到了"钱"那一侧——这些车到底赚不赚钱(还是赔本换份额)、碳积分的对冲价值、实际产地(决定关税身份)、真实纯电行驶率——而这些,公开的销量数据看不到,只能靠企业自己的内部账。知道"最大的未知现在在哪",本身就是研究最值钱的产出。

五、下注:不是"二选一",是一道阶梯

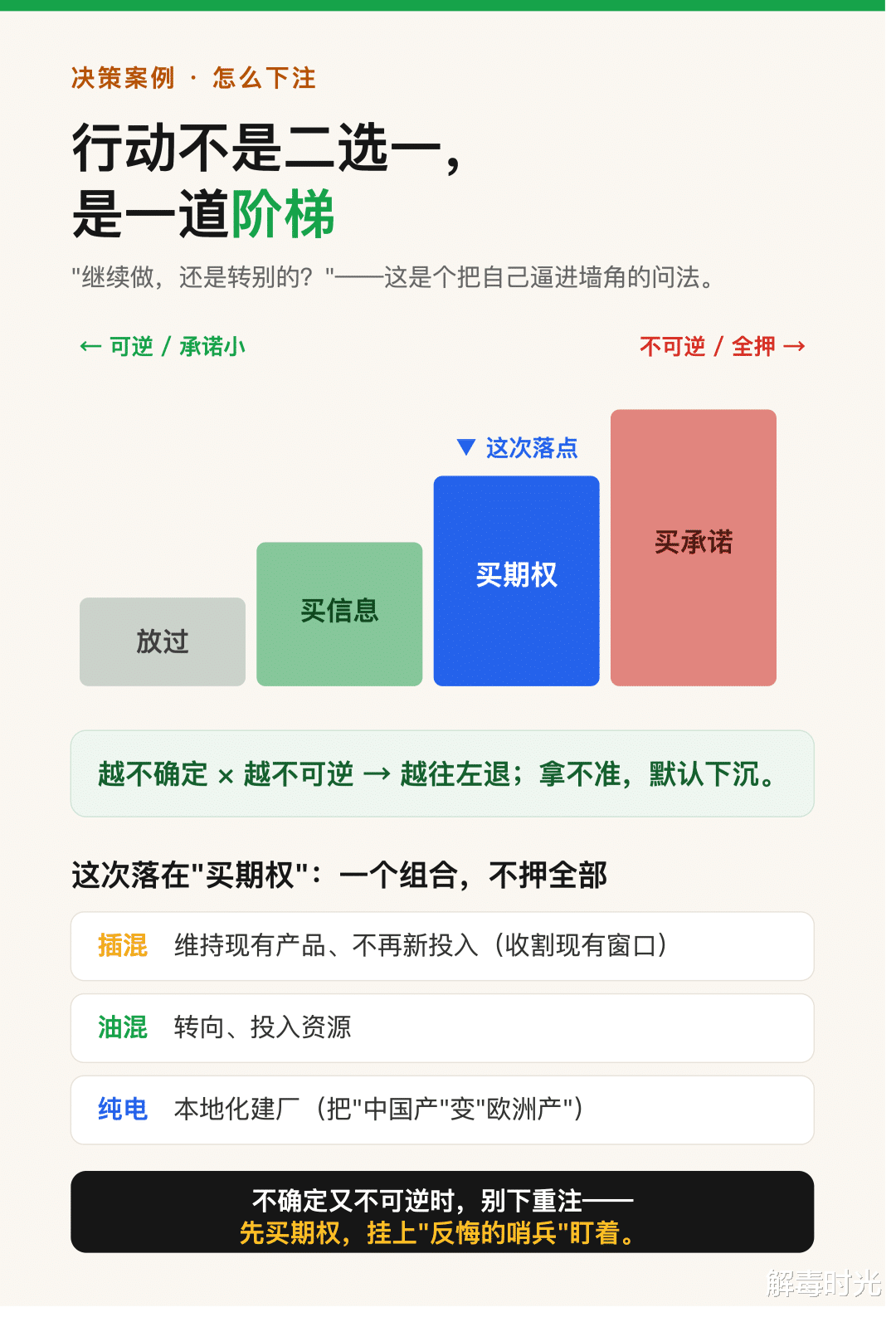

很多人到这一步会陷入一个二元问题:"继续做插混,还是转别的?"——这是个把自己逼进墙角的问法。

更好的方式,是把行动看成一道阶梯,按"可逆性"分四档:

放过:什么都不做。

买信息:花小钱、可撤回地试探、观察(比如继续跟踪政策、做情景测算,不锁产品方向)。

买期权:花有限的钱,保留未来转向的权利(比如做能切换的平台、或先在别的市场布局)。

买承诺:不可逆地全押(比如建一条专做欧洲插混的产线)。

关键原则:越是不确定、越是不可逆,就越要往低档退;拿不准时,默认下沉。这件事正是"政策未定(高不确定)× 全押欧洲插混平台(高不可逆)"——所以理性的落点是买期权,而不是买承诺。

这次案例最终的决定(作为案例呈现,不是给你的投资建议)是一个买期权组合:

插混:维持现有产品、不再新投入——把现有的窗口收割掉,但不再重注;

转向油电混动:投入资源(虽然要面对丰田的护城河);

本地化纯电:在欧洲建产能,把"中国产"的关税身份变成"欧洲产"。

它没有押"全押欧洲插混平台"那一重注,也没有"什么都不做"。

配上哨兵(怎么提前知道自己错了)。一个好决策必须自带"反悔的触发器",而且这些触发器最好能交给系统自动盯,不必天天惦记。这次挂了五个可以按月追踪的指标,比如:南欧高端"插混/纯电"销量比(现在 1.68,越过 2.0 说明纯电在退守)、东欧南欧低端油混渗透率(现在 15.2%,越过 25% 说明油混红海固化)、英国与欧洲大陆的销量偏离度(越过 1.2 说明全盘押在英国一国、很脆)。外加几个政策扳机:效用系数修正的文本、英国是否跟进加税、立案公告。回看日期定在 2026 年第三季度;只要软着陆的信号出现,立即重审"插混停投"这个决定。

再做一道红队(主动找这个决定的最大软肋):

"转油电混动"等于从政治雷区,跳进了丰田的护城河——躲开了插混的政治风险,却换来一个自己没有优势的竞争风险;

"插混现在停投"最怕"软着陆"成真——你正是销冠,万一窗口续到 2030,你等于在自己领先的阵地上主动撤退。

这两条不是用来推翻决定的,是用来让决定更结实——把它们绑进哨兵,一旦苗头不对,就提前回来重判。

六、启示(可以搬到任何一个决策上)

这篇文章讲的是车,但真正想给你的,是一套面对不确定时的思考方式。把它拎出来:

一条新闻不是答案,是个问题。别被传闻牵着走。先问:"它到底逼我重新判断什么?"

别只盯着触发点,把镜头拉到决定命运的大局。关税只是症状,整个能源转型才是病根。盯错层级,研究再细也白搭。

拒绝"平均数",分层看。平均会撒谎——它会把"局部繁荣"包装成"全面胜利"。真正的答案藏在分层里。

多角度独立验证,收敛才敢信。让几个互不通气的角度各自得结论,它们指向同一处,你才有底气;一个角度自说自话,最危险。

把研究压成一句"能赌、能被证伪"的话,再主动想它会怎么错。这是从"知道很多"到"做出判断"的关键一跃。

行动不是非黑即白,是一道阶梯。不确定又不可逆时,别下重注,先买信息、买期权,给自己留转向的权利,并挂上哨兵盯着。

衡量一次研究做得好不好,看它有没有把"还不知道的"收窄、并指出来。好的研究不是给你一个确定的答案,是让你清楚地知道——剩下的赌,到底赌在哪。

数据与来源说明

文中销量份额、价格、集中度等数据,来自 2026 年 1–4 月欧洲 16 国实际新车注册数据的分层分析(注:销量为新车注册量,无法反映真实利润、产地与纯电行驶率,这正是分析中点出的"数据盲区")。政策与时间线依据欧盟委员会公告、欧洲议会文件,以及 Reuters、Handelsblatt、Transport & Environment、ACEA、ICCT 等公开报道(2024–2026)。所有概率为决策用的判断,非统计精确值;所有结论标注了"事实 / 普遍预期 / 少数派"的区分。