城市人口增减从来不是冰冷数字,背后藏着普通人择业安家的真实选择,长三角作为国内城镇化先行区,江浙沪皖赣闽常年被视作人口虹吸标杆,梳理 2001 至 2025 二十五年常住人口净增曲线,能跳出 “沿海永远吸引人” 的固有认知。

过去大众默认高铁通车会持续为长三角输送外来劳动力,认为发达城市能无限吸纳人口,这份跨二十五年的人口流动数据恰好打破刻板印象,既能看清东部发达省份人口吸引力的真实起伏,也能读懂国内城镇化从高速扩张转向存量竞争的底层变化,对普通人判断就业定居城市、理解区域发展阶段都有直观参考价值。

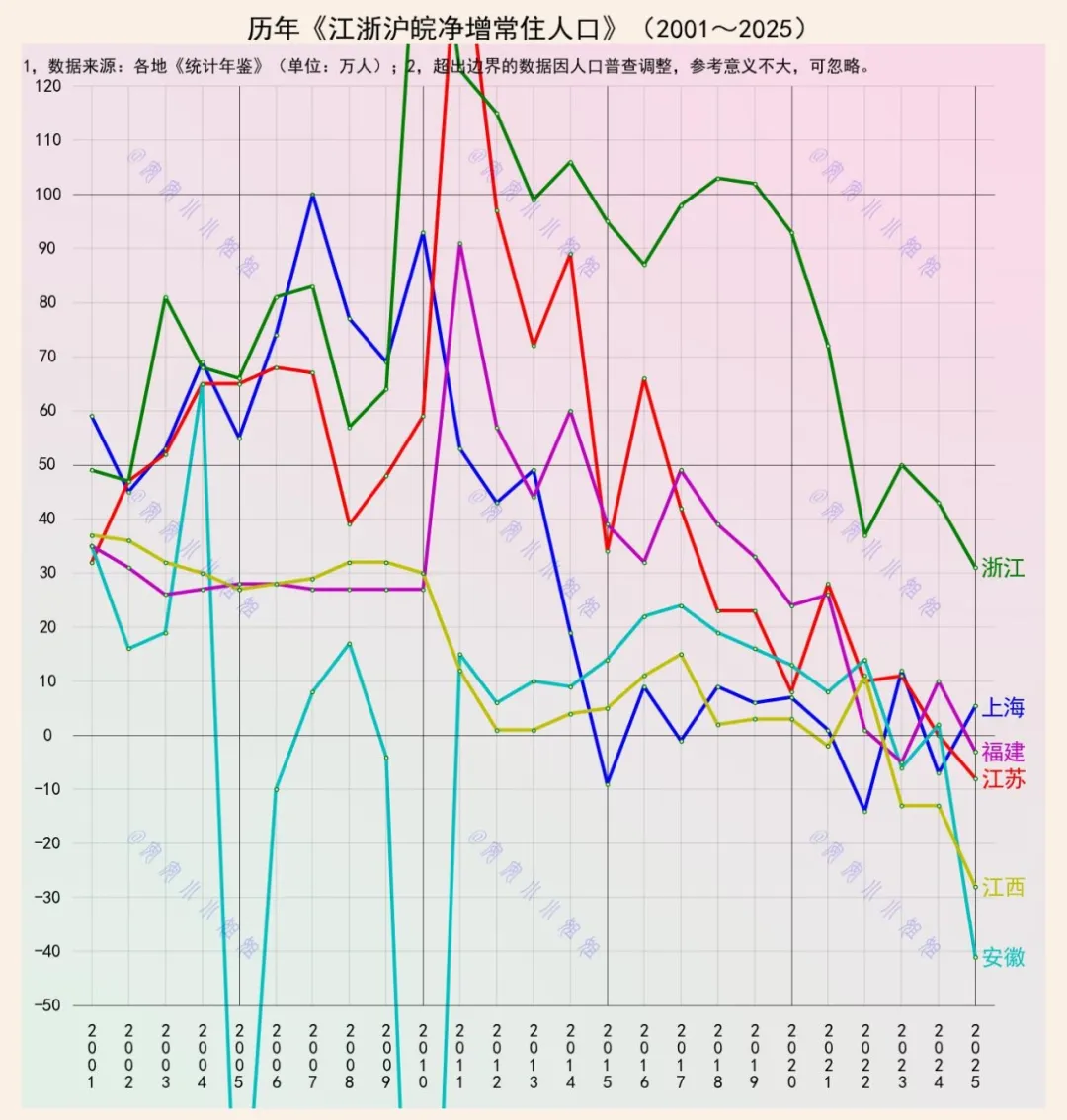

2001 年前后,长三角各省份人口增量拉开明显差距,浙江绿色曲线起步稳定维持 50 万上下的年净增规模,早早展现出民营经济带来的人口吸纳能力,江苏、上海紧随其后保持正向人口流入。

彼时安徽、江西、福建的人口吸引力偏弱,安徽曲线一度跌至负值区间,大量劳动力跨省去江浙沪务工,这也是初代人口流动的典型图景,省内就业机会有限,年轻人只能奔赴沿海制造业城市寻找出路。

千禧年后十年,高铁网络尚未全面铺开,长三角人口增量迎来第一轮峰值,浙江率先突破 80 万年净增,2010 年前后更是冲高至 120 万的区间高点,民营工厂、小商品市场源源不断吸纳外来务工者。

上海蓝色曲线同步站上 100 万峰值,外贸、金融行业支撑城市人口快速扩张,江苏、福建、江西同步维持稳定正向流入,唯独安徽依旧常年处于人口流失状态,区域间发展鸿沟直接体现在常住人口增减上,地域经济差距主导着人口迁徙方向。

随着多条跨区域高铁陆续通车,2010 至 2018 年成为人口流动的关键转折期,原本持续暴涨的人口增量开始集体回落,浙江虽依旧保持所有省份里最高的净流入规模,但峰值逐年下滑,再也没能复刻早年百万级的年新增人口。

上海的人口波动变得剧烈,时常出现增量腰斩、短暂下滑的情况,城市人口承载上限、产业转型带来的用工需求变化,开始削弱一线城市的人口吸引力,江苏、福建的人口曲线同步呈现震荡走低的趋势。

很多人曾笃定高铁通车会持续放大长三角的人口虹吸效应,可 2018 年后的数据彻底推翻这个判断,长三角核心省份人口净增规模集体大幅缩水,浙江年净增人口从峰值百万级别一路下滑至 30 万区间。

上海频繁出现接近零增长甚至短期人口小幅流出,江苏、福建的增量曲线反复在正负区间徘徊,曾经常年人口外流的安徽反而迎来逆转,曲线稳定抬升,省内产业承接、高铁带来的通勤便利,让不少务工者选择回乡就业,不再一味奔赴沿海。

高铁打通省界交通壁垒后,人口流动逻辑发生根本性转变,不再是单向由中西部流向沿海发达城市,而是在长三角内部多向循环。

江西、安徽借助高铁缩短与江浙沪的时空距离,本地产业园、配套产业逐步成型,年轻人不必远赴外地谋生,沿海省份传统制造业用工需求收缩,叠加生活成本持续走高,外来人口定居意愿持续降低,即便交通再便利,也难以拉动大规模新增人口涌入江浙沪核心区域。

2020 到 2025 年的数据把城镇化新阶段的特征展现得淋漓尽致,江浙沪三大传统人口流入大省,年净增常住人口全部跌入低位,浙江绿色曲线末端回落至 30 万以下,上海、江苏多次出现人口小幅净流出,福建增量起伏剧烈。

这种分化证明单纯依靠交通优势、传统工业红利吸引人口的时代已经落幕,高铁只能降低出行成本,却无法改变产业结构、生活成本、本地就业机会对人口定居选择的决定性影响。

过去城镇化高速发展阶段,只要城市有工厂、交通能通达,就能源源不断吸纳外来人口,如今长三角作为国内城镇化率最高的区域,率先迎来存量时代,区域内部人口重新分配。

高铁缩短城市间距离,反而给了劳动者更多选择,不用死守沿海大城市,家乡配套完善、通勤便利的地级市同样能提供就业,发达省份人口增长放缓,不是经济衰退,而是国内城镇化告别粗放扩张,进入均衡发展、就地就近城镇化的全新周期。

大众以往的固有认知里,交通便利等于人口持续涌入,长三角二十五年人口曲线清晰说明,高铁只是人口流动的媒介,而非持续吸引人口的核心筹码。

当沿海城市生活、居住成本持续攀升,产业逐步向周边省份转移,即便路网四通八达,也很难再复刻早年大规模人口净流入的盛况,长三角人口增长放缓,是全国城镇化转型的缩影,也预示未来城市比拼的不再是交通通达度,而是宜居成本、本地产业、公共配套的综合实力。