弗吉尼亚州北部的一片红土地上,本该矗立起人类历史上规模最庞大的算力堡垒。

2026年7月2日这一天,黑石集团旗下的QTS正式对外发布公告,宣布Digital Gateway项目全面终止。这份措辞平静的声明,在算力行业掀起的波澜却远超预期——一个原本要改写全球AI基础设施格局的超级工程,就这么散场了。

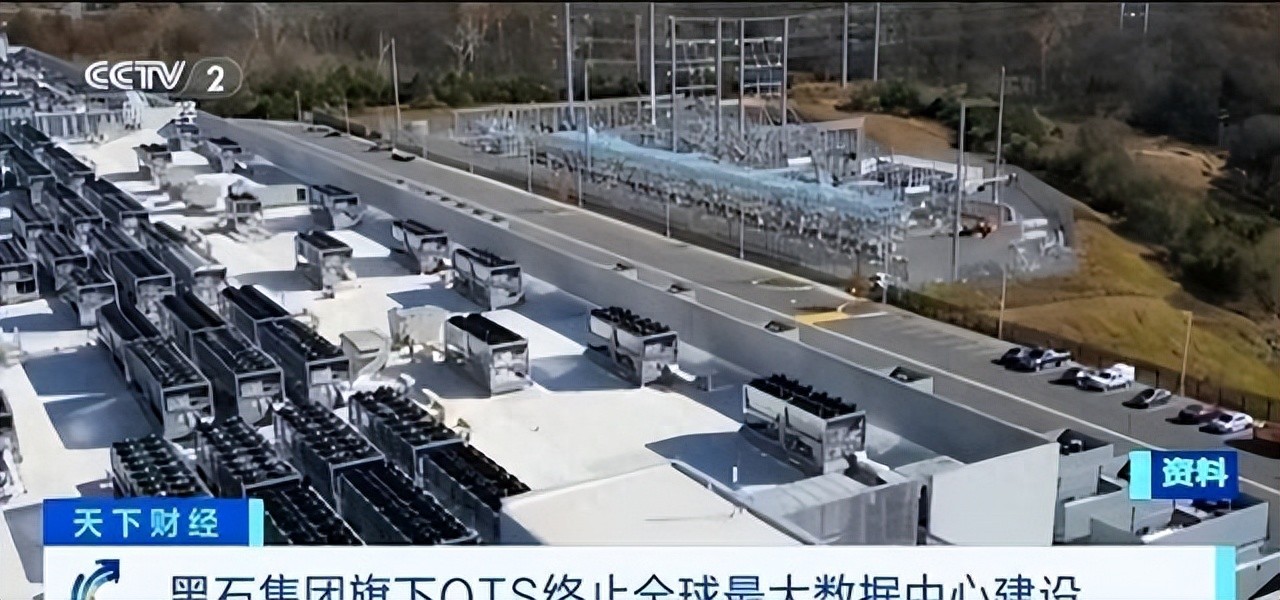

Digital Gateway的规模在业内几乎是一个传说级的存在。

按公开规划,Digital Gateway 占地约2100英亩,建筑面积约2300万平方英尺,一度被认为有机会成为全球最大的数据中心集群之一。至于投资额,QTS 的公开表述是“数百亿美元级”,部分媒体估算则把完整建成后的总投入推到约1000亿美元量级。

资本市场也曾为此欢呼——2020年前后,弗吉尼亚州北部一度被称为"全球算力的心脏",光纤密度、骨干网出口、数据吞吐量都是碾压级的存在。

真正让项目翻车的,不是技术,也不是资金,而是地方分区审批程序。法院认定,普林斯威廉郡在项目重新分区审批前的报纸公告和文件公开流程不符合法定要求,导致此前批准无效。一个程序瑕疵,最终撬动了一个超级数据中心项目的命运。

从那一刻起,QTS就陷入了漫长的诉讼泥潭。反复申报、反复公示、反复被叫停。

从2023年底获批,到2026年7月撤回上诉,Digital Gateway 在地方审批、社区反对和司法程序中消耗了两年多时间。

到2026年4月,普林斯威廉郡政府和另一开发方先后放弃继续上诉,QTS 成了最后还在法庭上坚持的一方。但两个月后,它也撤回上诉,项目随之终止。

剩下黑石独自面对这个越滚越大的雪球——所有基建费用要单独承担,而项目何时能开工依然遥遥无期。

一个多月后的7月2日,黑石终于按下了终止键。值得注意的是,几乎同一时期,黑石还将其在北弗吉尼亚三座超大规模数据中心中的权益转让给 Digital Realty。这并不等于黑石全面看空数据中心,但至少说明,在审批不确定性、电力瓶颈和资本回收压力面前,头部资本正在重新调整资产组合。

资本从来不做赔本买卖,撤退时的动作有多决绝,说明市场的预期已经悲观到什么程度。

Digital Gateway的故事之所以令人震动,不在于项目本身多大,而在于它输给的对手竟然是——当地人。

一群普通居民、几个社区联盟、加上几位死磕程序细节的律师,硬是把一个千亿美元的巨兽拦在了门外。这在中国人的直觉里几乎不可思议,但在弗吉尼亚的社区听证会上却是常态。

居民们的抗议理由并不复杂:数据中心的水耗并非小事。研究机构估算,大型数据中心每天用水最高可达数百万加仑,接近一个数万人城镇的日用水量;即便是中型机房,年冷却用水也可能达到上亿加仑。他们担心自己的水龙头拧不出水、空调罢工、马路被工程车压坏。

这份担忧,被现实一次次印证。

美国整体电力可靠性压力确实在上升。EIA 数据显示,2024年美国用户平均停电时长约11小时,重大天气和电网事件占了大头。对弗吉尼亚来说,更值得关注的不是单一年份停电分钟数,而是数据中心推动商业用电快速增长,Dominion 服务区未来几年被 PJM 视为峰值负荷增长最突出的区域之一。

2026年7月,美国东部高温期间,PJM 一度启动紧急电网措施,以防止高负荷下出现更大范围供电风险。数据中心用电、居民空调用电和极端天气叠加,正在把电网调度推到更紧的位置。

第一,Digital Gateway的失败,本质上是"资本速度"和"社会容纳能力"之间的一次正面撞车。

过去二十年,硅谷习惯了"先干起来再说"的打法——先融资、先建厂、先扩张,遇到问题再解决。但AI基础设施的规模量级已经完全不同了。

当一座数据中心要占用一整片小镇的水电资源时,它就不再是纯粹的商业项目,而是一个公共治理议题。资本以为可以用钱铺平一切,结果发现连"公示多一天"这么简单的程序问题都能翻船。这不是黑石不够强,而是这个时代的规则已经变了。

第二,美国的问题不是缺钱、也不是缺技术,而是缺"能承接AI浪潮的地基"。

美国电网不是没有能力,而是老化和扩容周期太慢。能源部早年估算,美国大型电力变压器平均服役年龄接近40年;现在数据中心、新工厂和新能源项目一起抢变压器,交付周期被拉到数年,电网接入反而成了AI基建的硬门槛。

现在AI一来,这套老古董系统立刻原形毕露。加州圣克拉拉出现了荒诞一幕——两座建好的超大数据中心,因为当地电不够用,只能空置晾晒。AI再火,也火不过一根30年前的老电线。

第三,资本转移海外未必是好出路,因为地缘风险正在快速上升。

看到美国建不动,微软跑去阿联酋,砸了152亿美元;谷歌选了沙特,承诺100亿美元。

2026年3月,中东地缘冲突已经给云计算设施敲过警钟。Reuters 报道称,AWS 在阿联酋和巴林的部分数据中心受到袭击影响,出现结构损伤、电力输送中断和服务恢复延迟。这说明,AI时代的数据中心不只是商业资产,也会成为地缘冲突中的高价值目标。

这件事给整个行业提了个醒:AI时代的资产越来越集中、越来越重,一次物理打击的破坏力远超以往。选址这件事,从此不能只算商业账,还得算安全账。

第四,全球算力格局的重心,正在悄悄东移,而这一次东移的驱动力不是补贴,而是"能落地"。

到2025年底,中国智能算力规模已达到约159万 PFLOPS,按FP16口径折算约1590 EFLOPS,位居全球前列。这背后是"东数西算"工程的落地——西部戈壁、草原、荒山,天然气候干冷、能源充沛、人口稀少,是数据中心的天堂。中国用一套自上而下的规划能力,把电网、土地、审批、光纤在同一个节奏下推进。

你可以质疑这种模式,但在算力这件事上,它确实跑得比谁都快。据高盛报告转述,2026年1—2月,中国10MVA以上变压器对美出口额同比增长182%。这背后是美国电网扩容、AI数据中心建设和变压器交付周期拉长共同造成的供需缺口。

第五,硬件出口的红利虽然爽,但清醒的企业已经在踩刹车。

国内不少变压器和液冷厂家没有被暴涨的订单冲昏头脑,反而主动下调了新增产能目标,把生产线转向"旧机房改造"相关产品。这个判断我很赞同——AI基建的第一波浪潮一定会过热,等美国转向存量升级路线时,追加订单会明显放缓。

这时候谁扩产越猛,谁被套得越深。历次半导体周期都证明了这一点:行业过热时的克制,比行业遇冷时的挣扎更值钱。

第六,算力出口比电力出口的性价比高出一个量级,这才是最值得关注的信号。

2026年,汕头算力到新加坡的网络时延已低至32.7毫秒,说明跨境算力服务正在具备现实条件。至于“一度电变成十几元算力收入”的说法,更适合作为价值链提升的测算案例,不能直接理解成净利润,因为设备折旧、芯片成本、网络带宽、运维成本都还要扣除。

Digital Gateway的死,不是黑石一家的失败,而是一个时代的分水岭。

它告诉我们,AI浪潮不再只是芯片、模型、算法之间的比拼,还是电网、土地、水资源、社区意愿的比拼。谁能把这些"笨重"的东西提前理顺,谁才有资格谈下一个十年的话语权。

一个投资千亿的世界第一,最终因为公示少了一天而流产。这个结局荒诞,却真实。而当资本从北美黯然转身时,另一片东方大陆上的机架灯却在一盏盏点亮。

时代的天平,从来不是靠喊出来的,而是靠一根一根电线拉出来的。