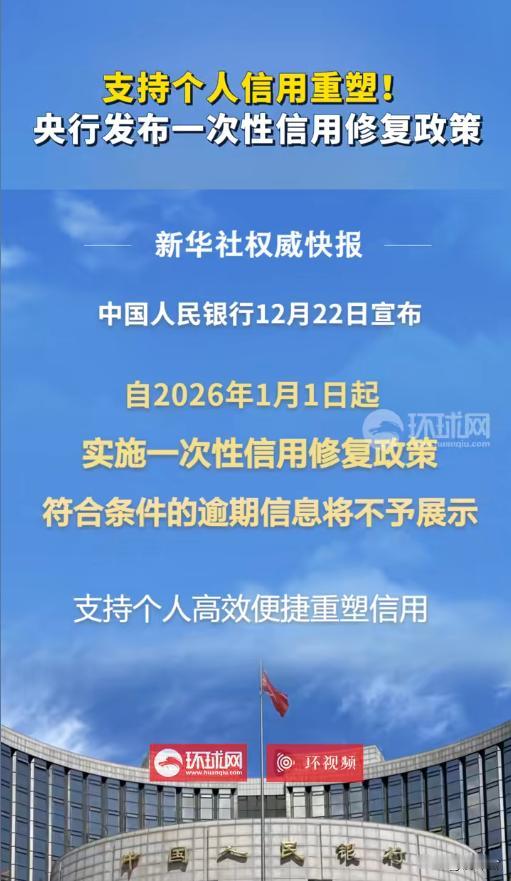

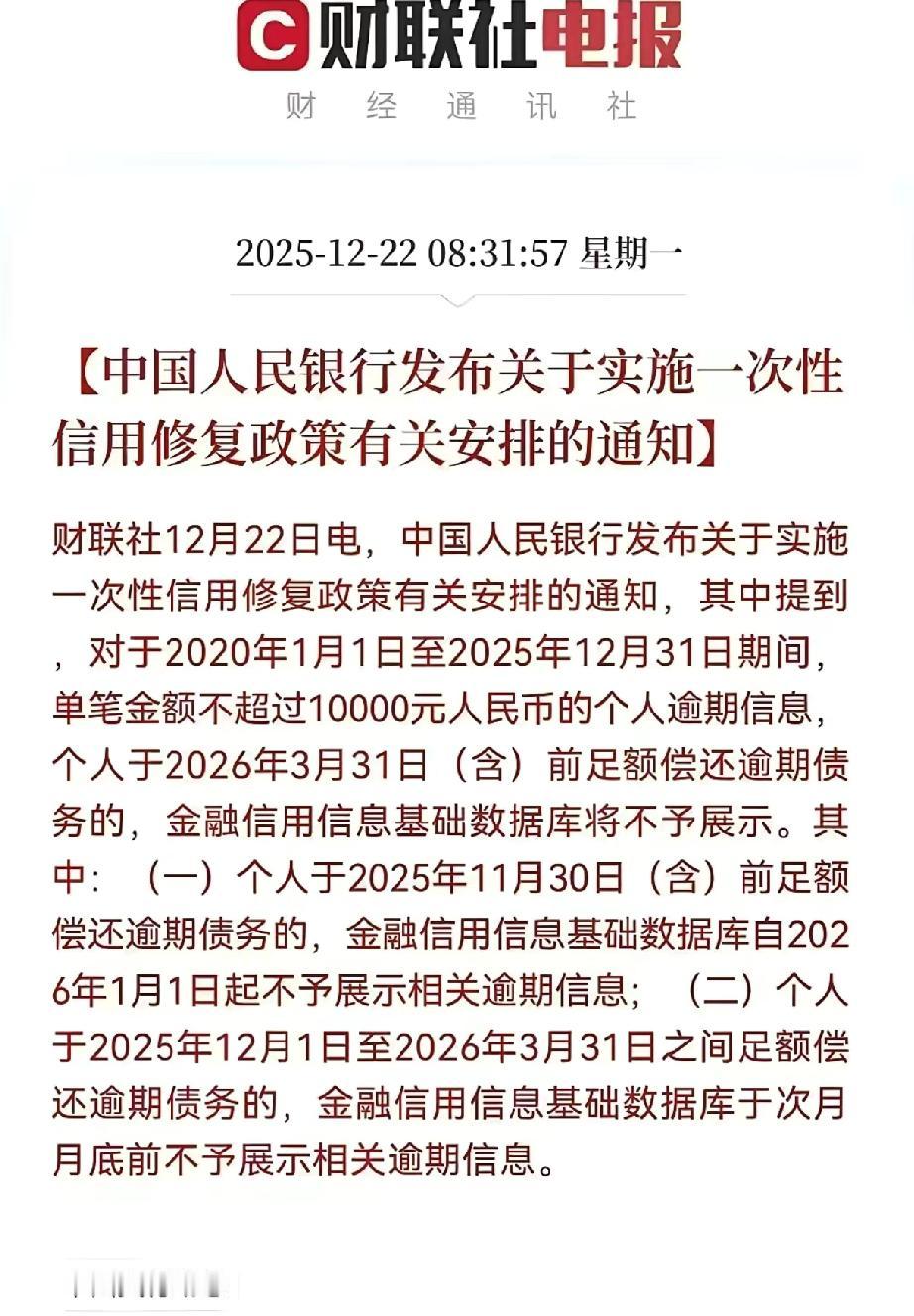

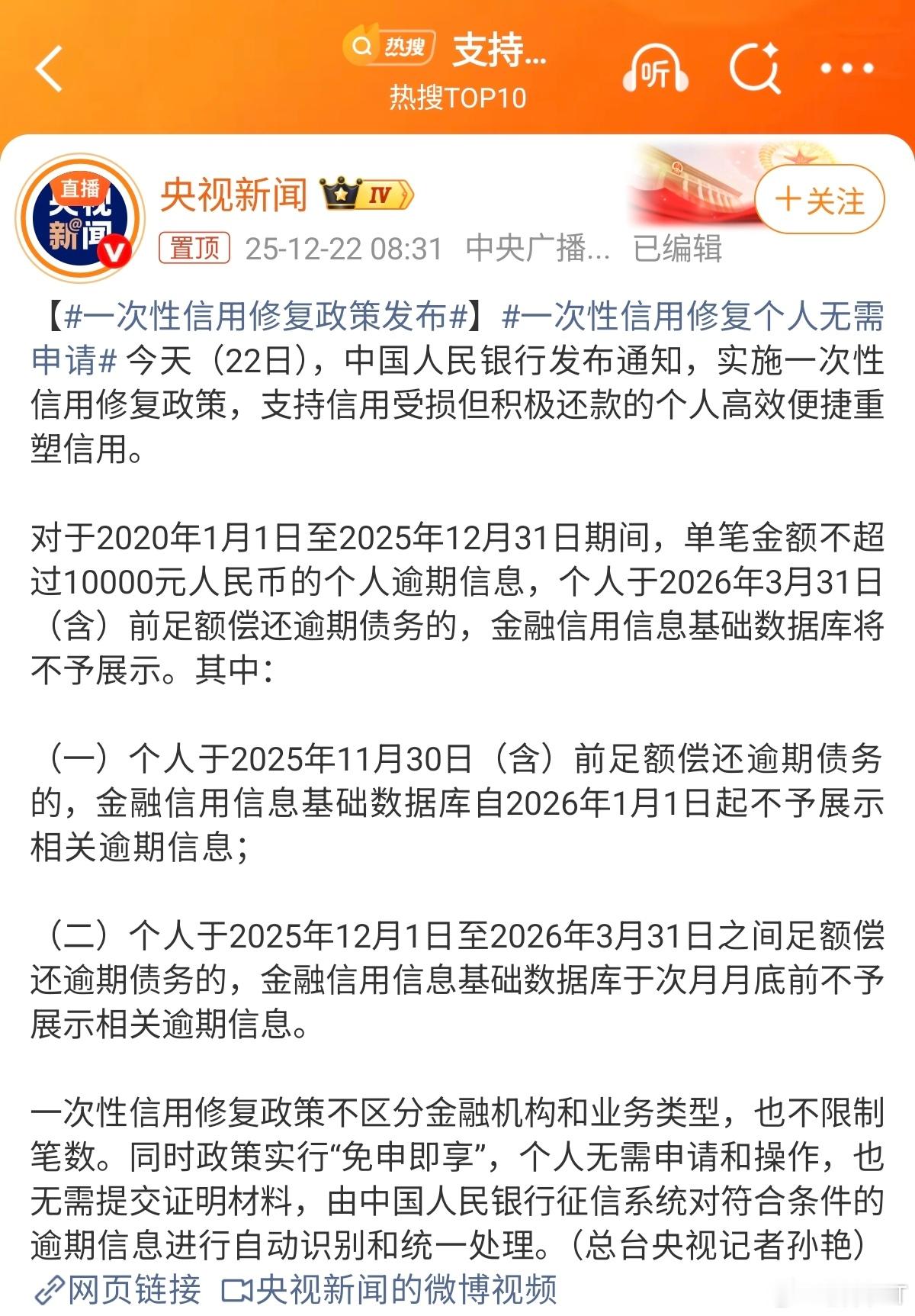

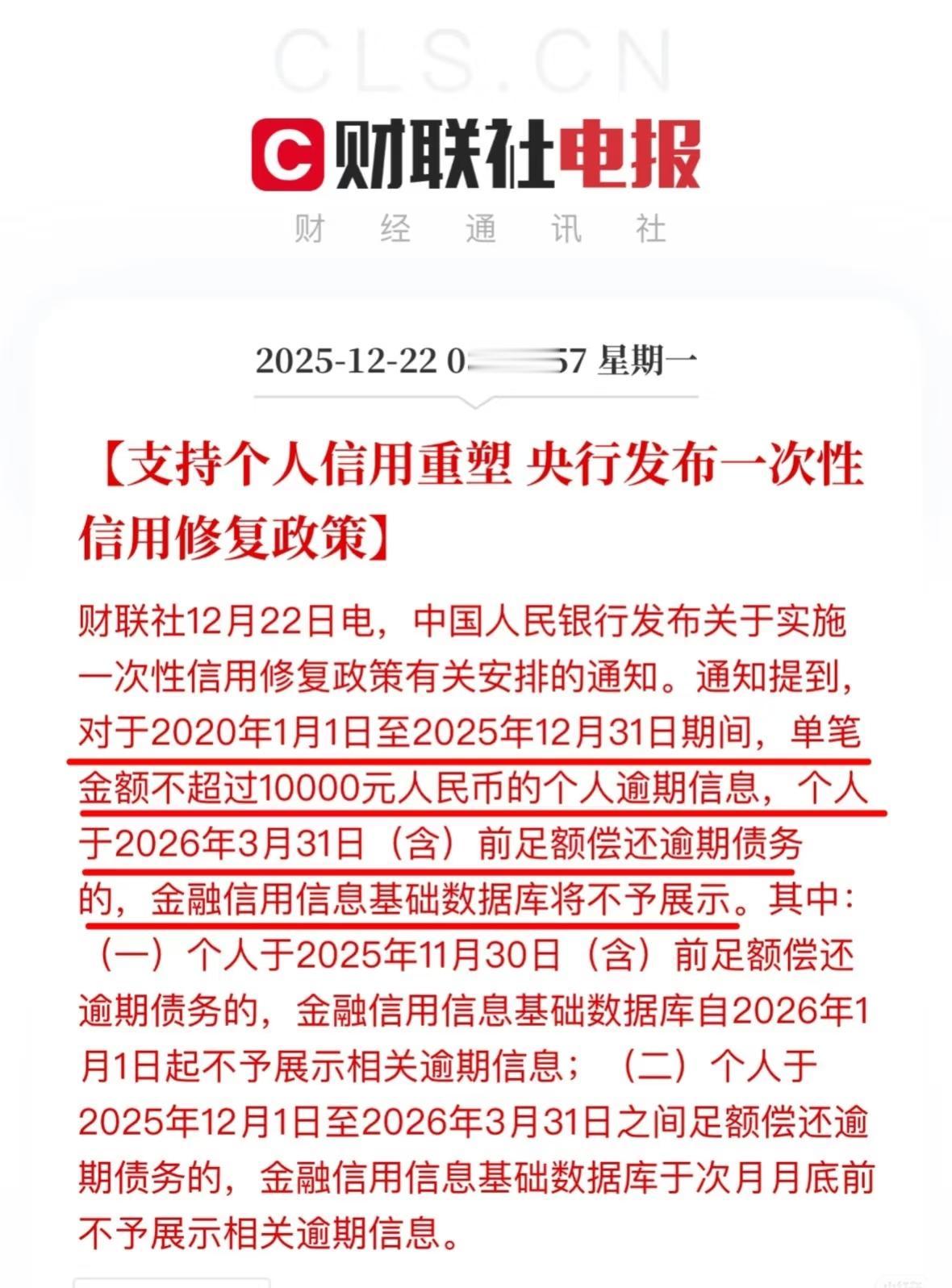

12月22日,中国人民银行正式发布《关于实施一次性信用修复政策有关安排的通知》并召开新闻发布会,详细解读政策核心内容与实施安排。该政策的核心内容是,对于2020年1月1日至2025年12月31日期间产生的单笔金额不超过1万元人民币的个人逾期信息,若个人在2026年3月31日(含)前足额偿还逾期债务,央行征信系统将不再展示这些逾期信息。

中国人民银行副行长邹澜在发布会上指出,按照《征信业管理条例》规定,征信系统中的个人逾期信息自还清欠款算起要保存五年。但受新冠疫情等多重因素影响,部分个人财务状况出现不可预见的变化,未能按借款合同约定按时偿还贷款。尽管这些个人事后已全额偿还债务,但信用报告中的历史逾期记录仍对其获取新贷款支持造成了一定影响。为此,央行研究制定了一次性信用修复政策。

符合条件的逾期信息,在个人信用报告的“还款状态”和“逾期金额”数据项将调整,“还款状态”由逾期标识改为正常标识,“逾期金额”由1万元以下“非0”数值改为“0”,调整将在“信息概要”和“信贷交易信息明细”模块同步体现。

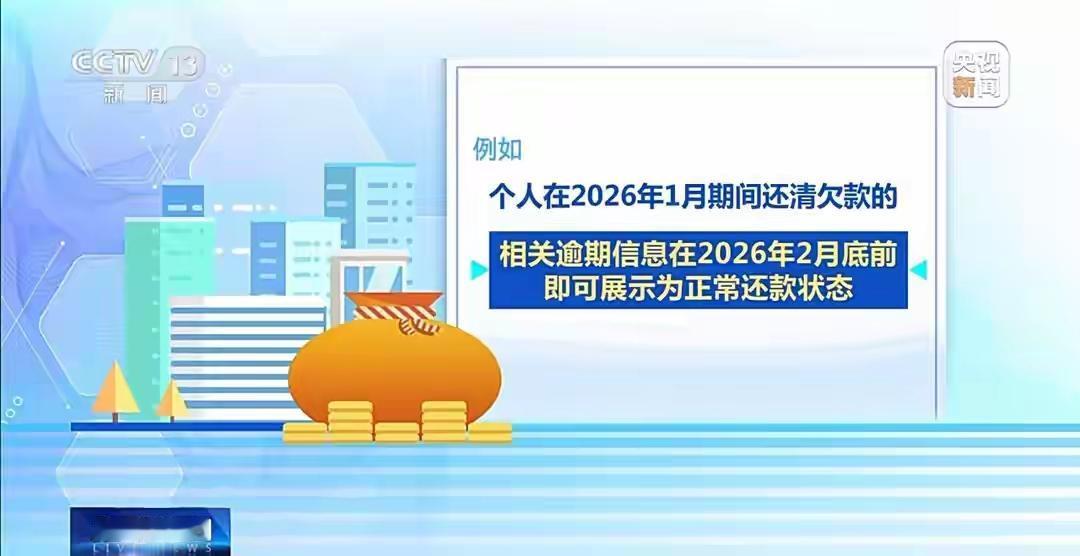

具体来看,2025年11月30日(含)前足额还款的,2026年1月1日起不予展示;2025年12月1日至2026年3月31日还款的,次月月底前不予展示。如个人在2026年1月还清欠款,相关逾期信息在2026年2月底前即可展示为正常还款状态。

政策明确,2026年1月1日至6月30日期间,个人信息主体可以在每年两次向金融信用信息基础数据库免费查询本人信用报告基础上,额外免费查询本人信用报告两次。此次政策实行“免申即享”,个人无需主动申请、无需提交材料,由征信系统自动识别处理。

邹澜表示,政策不区分贷款机构、贷款类型,不设置申请程序和复杂的条件,公平公正、简便易行地为在规定日期前履行还款义务的个人提供信用重建的机会;政策对逾期时间和逾期金额做了规定,在精准支持小额逾期、诚信还款人群信用重建的同时,保留对尚未按期还款或大额逾期人群的信用约束,坚守履约守信的底线,保证征信系统的严肃性和约束力。

央行特别提醒,该政策不收费、无需第三方代理,任何以“信用修复”名义索要钱财、索取个人信息的行为均为诈骗,公众可向央行分支机构或公安机关举报。

■新快报记者 范昊怡