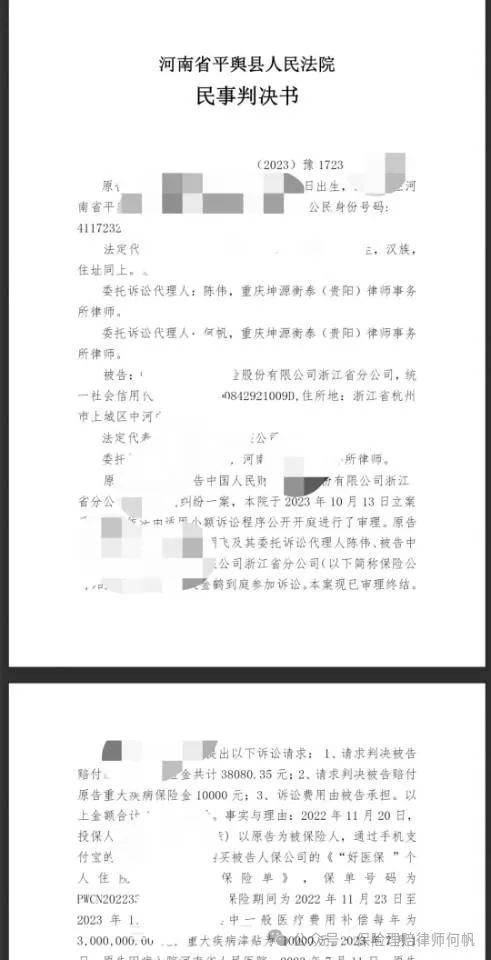

近日,团队陈伟、何帆律师成功代理了一起人身保险合同纠纷,当事人陶XX在好医保购买了人身意外险,一般医疗费用补偿每年为300万元,重大疾病津贴为1万元。后诊断疾病为I型糖尿病,检查、治疗累计花费38080.35元,保险公司称是外购药,并且未达重疾拒赔。陶XX找到了我们保险理赔律师团队,律师何帆、陈伟经过研讨并作为陶XX的代理律师,提出了非常专业的代理意见,获得了法院支持,诉讼请求得到全部支持。

案情介绍:

2022年11月20日,陶XX购买了好医保医疗险。2023年7月1日,原告因病入院河南省人民医院,2023年7月11日,原告出院,出院诊断疾病为I型糖尿病。原告因检查、治疗前述疾病累计花费38,080.35元(其中住院自费5,280.35元、基因检测花费3000元、外购胰岛素泵花费29,800.00元)。2023年7月29日,原告向被告申请理赔上述医疗费用,但被告以“本次住院自费金额未达到1万年度免赔额,本次可赔付金额为0故暂不予受理”为由拒赔;2023年8月23日,原告再次向被告申请理赔,被告又以“未达重疾”为由拒赔。

保险公司拒赔理由:

1.基因检测费3000元以及外购胰岛素泵29800元不是住院医疗费,不属于该保险的保障项目,答辩人不予赔偿;2.根据保险条款的约定,被答辩人所患I型糖尿病不属于重大疾病,故对于被答辩人诉请的重大疾病保险金10000元答辩人不予赔偿。3.根据投保人投保时的回溯视频可以证实,答辩人关于该保险的保险条款、保障范围:免赔额、免责条款等均使用彩色或加黑、加粗字体展示,且投保人陶XX在投保时也详细阅读了全部内容,因此,答辩人已尽提示告知义务,该保险条款及免赔责任的约定对双方有效。

诉讼策略(篇幅有限,仅展示部分):

1、理赔的各项医疗费用均为检查、治疗I型糖尿病而发生的合理且必需的费用,外购药也是因I型糖尿病检测和治疗而花费,故原告诉请有关费用属于被告的保险责任,被告应当进行理赔;

2、被告拒赔理由所涉条款本质上属于免责条款,而在案涉保单投保前,被告却并未按法律及监管规定主动出示前述免责条款,亦并未就免责条款作出合理且必要的提示与说明,免责条款不满足法定的生效条件,被告不能以此拒赔。

案件结果:

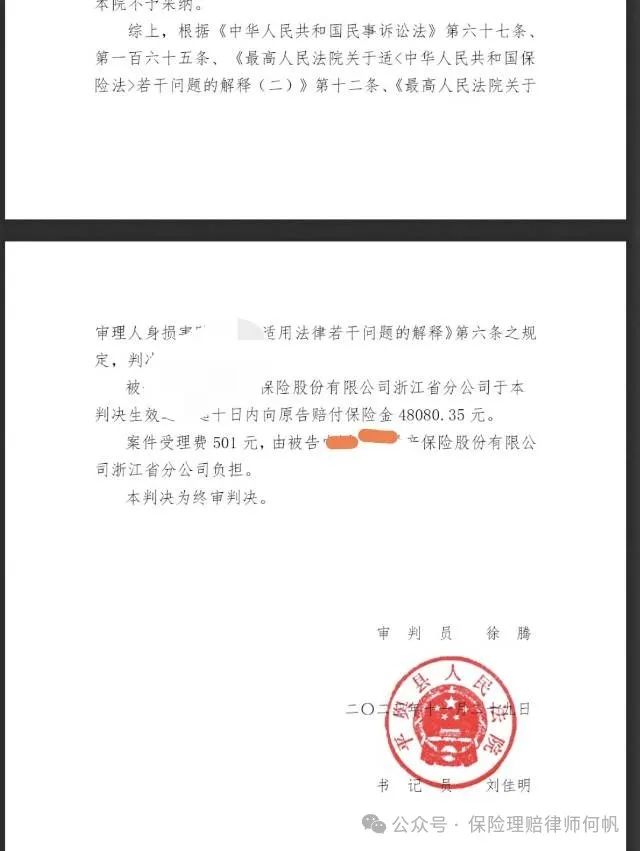

被告XX保险公司于本判决生效之日起十日内向原告赔付保险金48080.35 元(包含外购药费用以及重大疾病保险金)。

保险律师团队简介

何帆律师

毕业于985大学法学院,硕士研究生,担任过员额法官,擅长各类保险拒赔案件,拥有大量的保险理赔胜诉案例。全国办案,风险代理,免差旅费,部分案件可垫资,曾担任过保险公司法律顾问,熟悉内部流程