导语:从市值巅峰超 1600 亿的半导体龙头,到连续 7 个一字跌停、市值仅剩 244 亿的 * ST 闻泰,闻泰科技在短短一年间经历了一场断崖式坠落。这场危机的导火索是荷兰政府的一纸禁令,引爆了控制权丧失、资产减值、审计非标等一系列连锁反应,而 43.89 亿元出售 ODM 业务的战略转型,最终也未能挽救公司于水火之中。

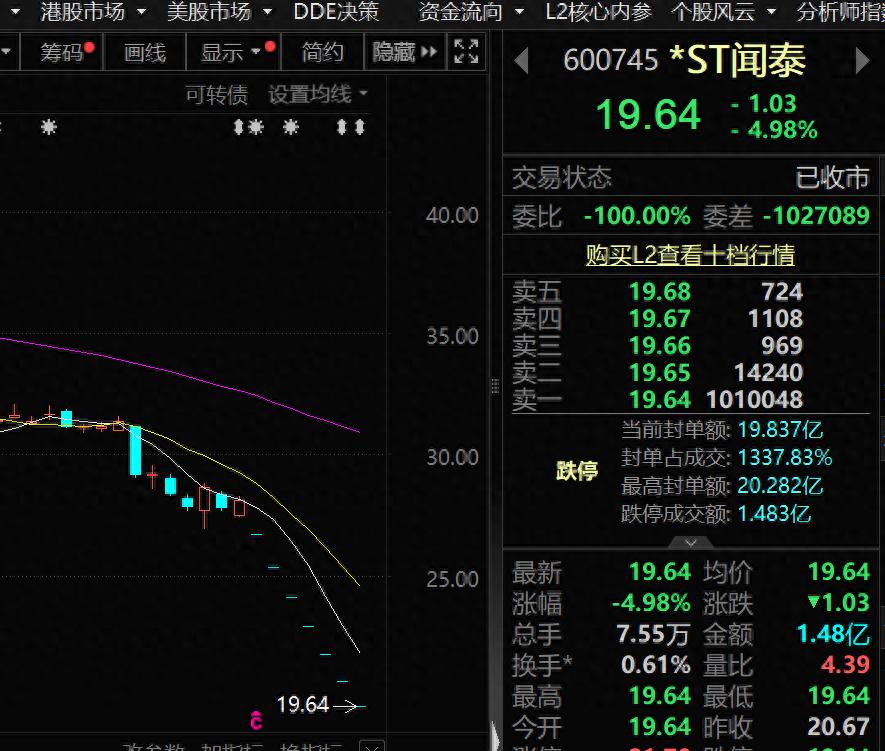

一、7 连跌停:25 万股东被 "关门打狗",流动性彻底枯竭2026 年 5 月 14 日,*ST 闻泰(600745)迎来连续第 7 个一字跌停,股价报 19.64 元 / 股,总市值仅剩 244.45 亿元,较戴帽前的 29.68 元 / 股暴跌 33.8%,市值蒸发超 120 亿元。

跌停日期

收盘价 (元)

封单量 (万手)

成交额 (亿元)

换手率

市场情绪

5.6

26.71

42

0.15

0.04%

恐慌初现

5.7

25.37

68

0.25

0.08%

加速出逃

5.8

24.10

75

0.40

0.13%

绝望蔓延

5.9

22.90

82

0.35

0.12%

流动性枯竭

5.12

21.76

126

0.36

0.13%

无人接盘

5.13

20.67

86

0.58

0.22%

封单如山

5.14

19.64

98

1.48

0.61%

踩踏持续

诡异的盘面:卖一位置始终堆积着80-120 万手封单(折合 18-24 亿元),而买一到买五几乎挂零,形成 "关门打狗" 的绝境。25.97 万户股东被牢牢锁在跌停板上,想卖都卖不掉,只能眼睁睁看着账户市值不断缩水。

这场暴跌并非偶然,而是闻泰科技近一年多重危机集中爆发的必然结果。

二、战略转型:43.89 亿出售 ODM 业务,押注半导体却引火烧身2025 年 3 月 20 日,闻泰科技董事会做出重大决策:以43.89 亿元将 ODM 业务核心资产出售给立讯精密,包括昆明闻讯、黄石智通等 5 家公司 100% 股权及无锡、印度等地业务资产包。

1. 出售的 "算盘"甩掉包袱:ODM 业务曾贡献超 79% 营收,但毛利率仅2.92%,远低于半导体业务的 37.41%

聚焦主业:集中资源发展高毛利的半导体业务,契合 "半导体 + 汽车电子" 双轮驱动战略

现金补血:获得约 42 亿元现金,用于安世中国产能建设和供应链本土化

2. 交割的 "波折"2025 年 7 月完成主要标的交割,但印度业务资产包因协议履行争议陷入仲裁

立讯联滔拒绝支付剩余约 1.6 亿元对价,双方互相索赔,至今未有最终裁决

2026 年 5 月 13 日,闻泰科技公告称已提交答辩与反请求,积极维护自身权益

3. 转型的 "代价"2025 年产品集成业务收入从 2024 年的584.31 亿元骤降至175.74 亿元

2026 年一季度营收仅剩8.16 亿元,同比暴跌 93.77%,完全依赖半导体业务支撑

三、致命一击:荷兰政府干预,338 亿并购的安世半导体控制权丧失如果说出售 ODM 业务是战略转型的阵痛,那么安世半导体控制权的丧失则是闻泰科技的致命一击。

1. 荷兰 "部长令" 突袭(2025.9.30)荷兰经济事务与气候政策部以 "国家安全和治理缺陷" 为由,对安世全球 30 个主体下达部长令,禁止任何资产、知识产权和人员调整,有效期一年。

2. 法院裁决剥夺控制权(2025.10.7)

2. 法院裁决剥夺控制权(2025.10.7)阿姆斯特丹企业法庭做出终裁:

任命拥有 "决定性投票权" 的外籍独立董事

将闻泰持有的99% 安世股权 (仅保留 1 股分红权) 交由第三方托管

闻泰彻底丧失境外经营控制权,仅保留股权分红权

3. 连锁反应:巨亏 87 亿 + 资产减值 135 亿 + 审计非标股权重估损失:触发89.48 亿元公允价值重估损失,直接导致 2025 年归母净利润巨亏87.48 亿元

资产减值:2026 年 2 月计提135 亿元减值准备,涵盖商誉、固定资产及长期股权投资

审计非标:容诚会计师事务所对 2025 年财报出具 **"无法表示意见"**,触发退市风险警示

四、退市边缘:*ST 闻泰的自救之路在何方?2026 年 4 月 30 日,闻泰科技股票停牌一天,5 月 6 日起正式变更为 "*ST 闻泰",日涨跌幅限制为 5%。若 2026 年度未能消除相关情形,公司股票可能被终止上市。

面对绝境,闻泰科技正全力推进境内产能替代 + 供应链本土化的自救计划:

1. 产能落地时间表产品类别

进展

产能释放时间

MOSFET 与逻辑 IC

国内生产闭环完成

2026 年第二季度起

二极管、三极管

加速研发测试

2026 年下半年

车规级 SiC MOSFET

通过特斯拉、比亚迪认证

持续供货中

12 英寸双极分立器件

小批量量产

2026 年 3 月已实现

2. 供应链本土化2026 年计划将国内晶圆采购占比从 30% 提升至50% 以上

锁定鼎泰匠芯(月产能 3 万片)、上海积塔、中芯国际等本土供应商

2025 年 12 月已与本土晶圆厂锁定 2026 年 IGBT 产品全部产能

3. 法律维权闻泰科技表示坚决反对荷兰政府和法院的不合理干预,已启动法律程序维权,有消息称可能向荷兰政府索赔80 亿美元。

五、深度解析:千亿龙头坠落的三大核心原因1. 地缘政治风险:全球化布局的 "双刃剑"安世半导体作为全球领先的功率半导体企业,其境外业务占比超 90%,过度依赖海外市场和技术,最终成为地缘政治博弈的牺牲品。荷兰政府的干预暴露了中国半导体企业 "走出去" 的脆弱性。

2. 战略转型失误:操之过急 + 风险失控剥离 ODM 业务过于激进,导致营收大幅下滑,失去稳定现金流支撑

对安世半导体的控制权风险评估不足,未能建立有效的风险对冲机制

资产减值计提不及时,导致财务报表 "暴雷",引发市场信任危机

3. 公司治理缺陷:境外资产管控能力不足安世半导体外籍高管联合发难,暴露了公司对境外子公司治理的薄弱环节

信息披露不及时,导致投资者对危机的严重性认识不足,最终引发恐慌性抛售

六、未来展望:退市边缘的 "生死时速"*ST 闻泰正面临 "保壳战"与"业务重建" 的双重挑战:

短期目标:2026 年实现盈利,消除退市风险,争取 "摘帽"中期规划:安世中国业务独立运营,构建国产供应链体系,恢复盈利能力长期愿景:打造 "中国版安世",成为全球功率半导体领域的重要力量投资者警示:*ST 闻泰当前面临巨大的经营风险和退市风险,股价波动剧烈,流动性严重不足,普通投资者应谨慎参与,避免盲目抄底。

一句话免责声明:本文内容仅供参考,不构成任何投资建议,投资者据此操作风险自担