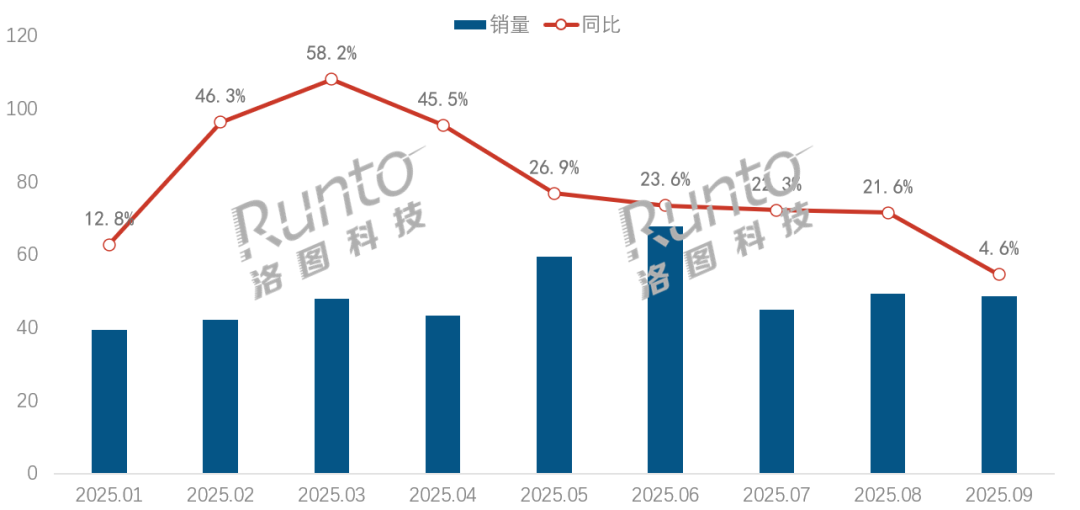

2025年9月,中国智能门锁线上市场延续平稳运行态势,根据洛图科技(RUNTO)数据显示,中国智能门锁线上全渠道市场的销量为72.5万套,同比增长14.8%;销售额达6.0亿元,同比增长12.1%。

其中,以京东、天猫、苏宁易购为代表的传统主流电商平台贡献了64.2%的销量,为48.7万套,同比增长4.6%;销售额达4.6亿元,同比增长9.5%。涨幅远小于抖音、快手为代表的内容电商,以及线上全渠道大盘。横向比较,也远小于今年以来的每个月份,核心原因在于去年同期由于国补启动,以及小米新品上量而造成的同比基数较高。

事实上,今年以来1-8月的月均高增长,国补效应亦是核心驱动力之一。

2025年1-9月 中国智能门锁传统主流电商市场分月度销量及变化

数据来源:洛图科技(RUNTO)传统电商监测数据,单位:万套,%

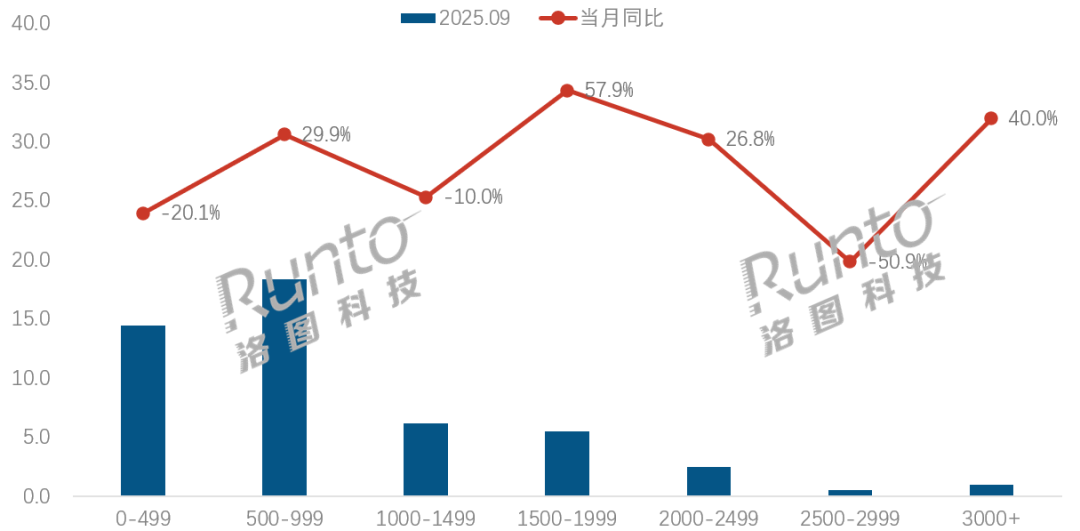

千元以下销量占67.6%;中高端市场增速超40%

在9月的传统主流电商平台中,千元以下的智能门锁销量占比为67.6%,为占比最大的价格段。其中,500-999元价位段增长比较明显,销量同比增长29.9%。

中高端市场中,1500-2499元和3000元以上价位段均有不小涨幅,超过了40%。其中,德施曼、小米、华为等品牌在中高端市场表现突出。

虽然2500-2999元价格区间的销量同比下跌50.9%,但占有的市场份额最小。

2025年9月 中国智能门锁传统主流电商市场价格段销量规模及变化

数据来源:洛图科技(RUNTO)传统电商监测数据,单位:%

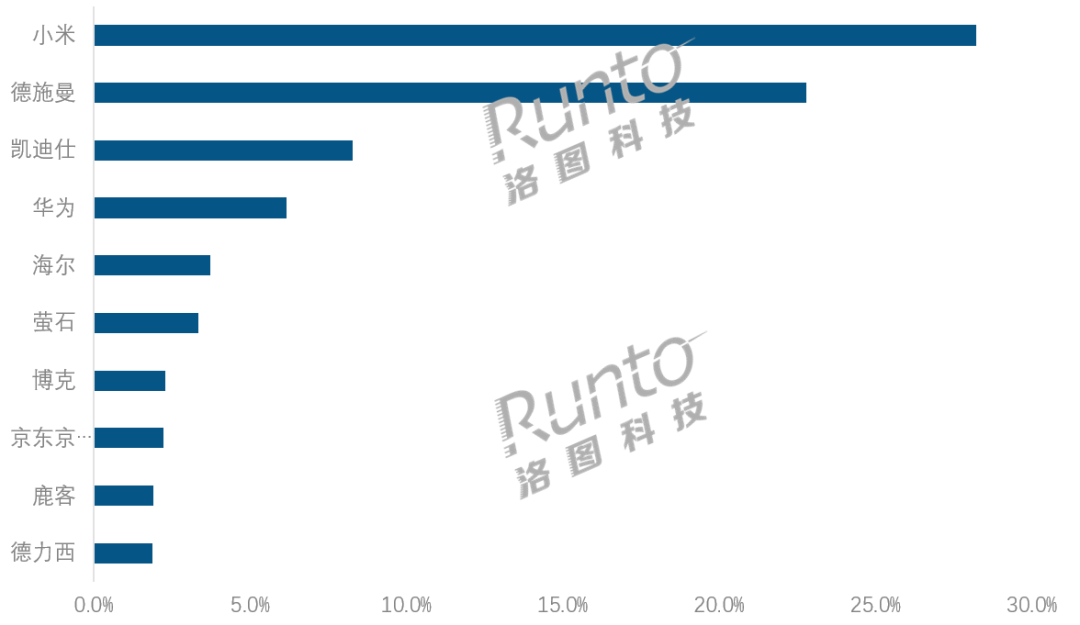

头部品牌占据近六成份额;小米、华为在中高端市场增长显著

根据洛图科技(RUNTO)线上数据显示,2025年9月,在传统主流电商平台上,TOP4品牌的合计销额份额为56.2%,同比增长34.5个百分点,头部品牌大幅度挤压了中小品牌市场空间。

小米占据市场销额排行的第一,份额为26.5%。其8月下旬发布的新品智能门锁4 Pro逐步上量,品牌在2000-2499元价位段的增长明显,销额同比增幅突破190%。

德施曼的销额份额为23.7%。麒麟R9系列推动品牌在2500元以上的价格段市场位居销额维度第一,产品特点是依靠AI大模型在智能识别、主动服务实现突破。

凯迪仕的销额份额为8.9%,Q2系列为品牌内部贡献了33.1%的销量。

华为的销额份额为6.0%。借助鸿蒙生态联动优势,将智能门锁与其它智能家居深度融合,并集中体现在“智慧生活”App内。华为本月在2500-3999元价位段市场的增速显著,销额同比增长了168.7%。

2025年9月 中国智能门锁传统主流电商市场TOP10品牌销额份额

数据来源:洛图科技(RUNTO)传统电商监测数据,单位:%

此外,王力、萤石、乐橙、鹿客在9月陆续发布新品,王力的S80配备无感解锁,实现真正自动解锁;萤石推出的Y5000 Ultra新增水墨屏设计以及走廊安全服务;乐橙的L10采用VR全景猫眼;鹿客推出系列升级V6 Max,可实现跨生态互联,满足更多用户需求。详情请参考《2025年第三季度智能门锁新品特征》。

从9月的表现看,在当前国补退坡的大背景下,智能门锁市场仍展现出了一定的增长韧性。

年末最大的促销季“双十一”已经启动,洛图科技(RUNTO)预测,中国智能门锁市场将迎来销量高峰,只是增长的核心增长动力已转向产品结构的优化与企业全渠道能力的提升。

根据洛图科技(RUNTO)预测数据显示,2025年第四季度,中国智能门锁线上全渠道销量将突破300万套;而全年销量则超过900万套,同比增长约20%。

洛图科技(RUNTO)《中国智能门锁零售市场月度追踪(China Smart Lock Retail Market Monthly Tracker)》报告包含线上市场量额规模、分渠道、品牌、产品配置的零售数据的月度更新,还包括畅销机型及价格走势。