昨天刚说了五月上证指数是有能力去挑战前高的,结果今天就来了:

假期期间外围太猛了,咱这邻居走势真是让人叹为观止:

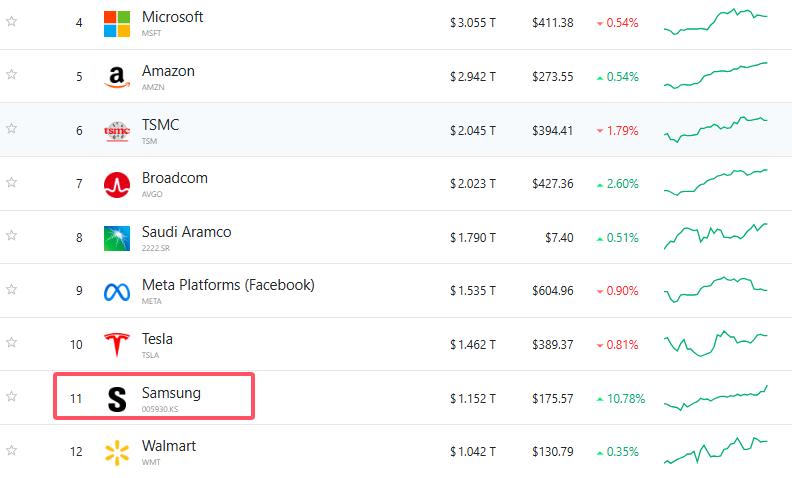

三星电子早盘大涨12%,也由此成为继台积电之后,第二家市值突破1万亿美元门槛的亚洲科技企业。在其强劲涨势的带动下,韩国综合股价指数日内早盘一举突破了7000点大关。

目前,三星与同为存储巨头的SK海力士及台积电正共同处于一场变革的核心——这场变革将芯片制造的统治力与不断扩展的数据基础设施建设浪潮相结合,使亚洲成为了全球人工智能生态系统的基石。

不过咱们的半导体走的有点太猛了:

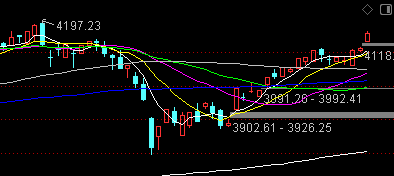

明显发力过大,搞出个长上影线来……下午把指数也带了一下,不过,这里出现震荡是正常的,本来在4197点附近就有震荡的需求,目前上证指数支撑位于4090点跟4118点,不破依然跟住趋势就可以……

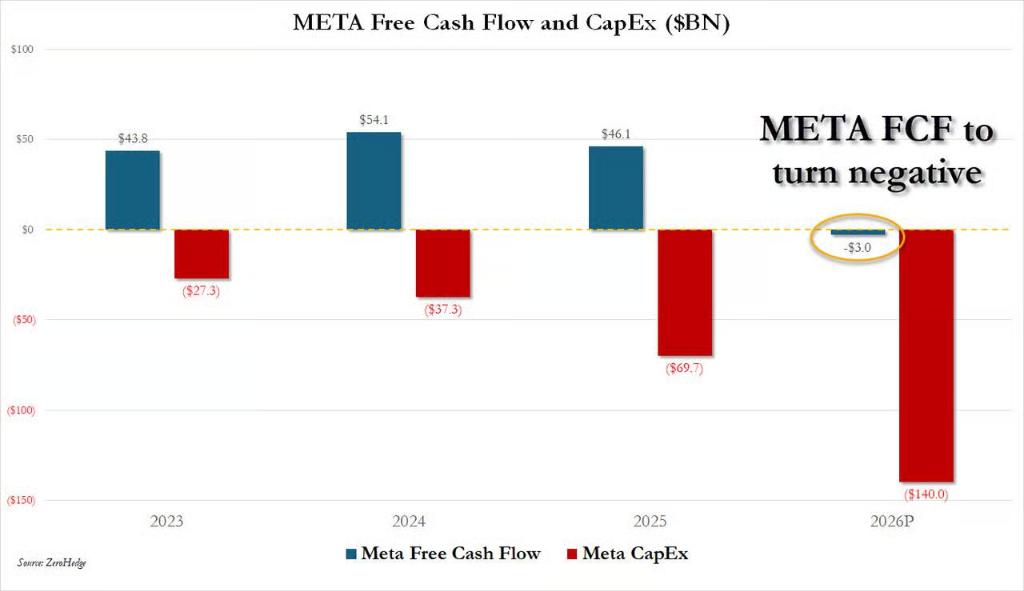

半导体能疯成这样,还是因为AI大模型玩家,疯狂投入,军备竞赛,全力ALL in。连META这样现金流非常好的公司都开始借钱投资了。Meta正在为位于美国得克萨斯州埃尔帕索的一座数据中心制定融资方案,该方案的总额可能约为130亿美元。据知情人士透露,摩根士丹利和摩根大通公司正在主导这一进程。这些人士称,大部分融资预计将以债务形式进行,其余部分为股权融资。

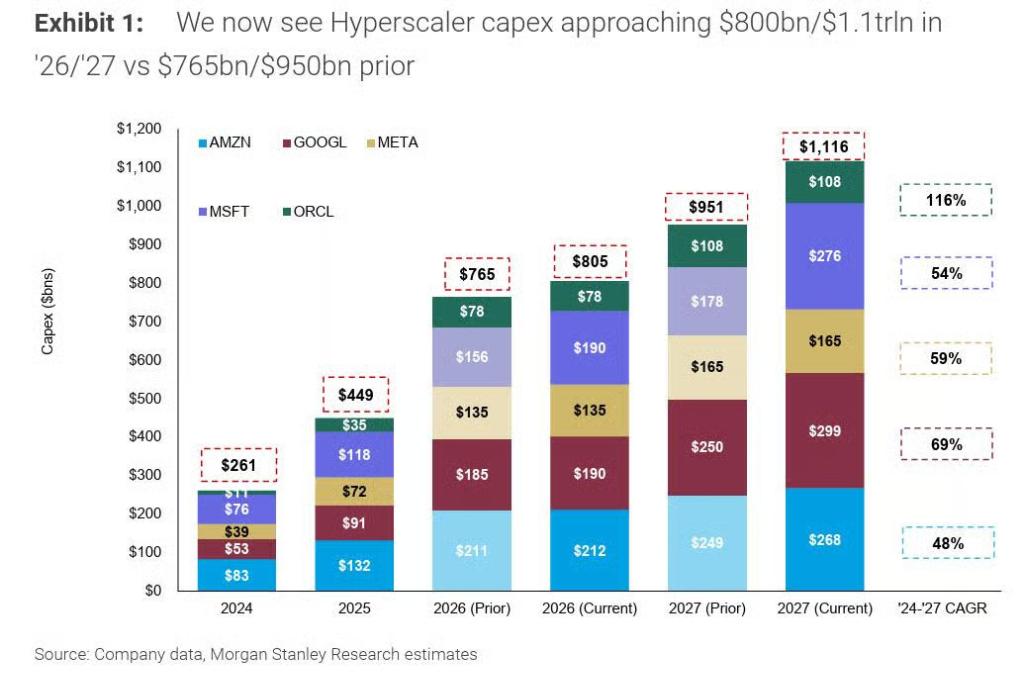

过去一周,亚马逊、谷歌、Meta、微软、甲骨文五家超大规模科技公司(合计市值逾12万亿美元)相继发布一季度财报,无一例外地上调了资本支出计划。

摩根士丹利首席跨资产策略师Andrew Sheets随即更新预测,将五大科技巨头2026年合计资本支出预测上调至8000亿美元,2027年进一步升至逾1.1万亿美元。

Sheets写道:

我们预测2026年超大规模科技公司资本支出约为8000亿美元,这几乎是2025年支出的两倍,是2024年的三倍。明年,我的同事估计美国超大规模科技公司资本支出可能达到1.1万亿美元。

钱从哪里来?答案是借!

亚马逊和Meta的自由现金流数据显示,两家公司均已接近或跌入负值区间。

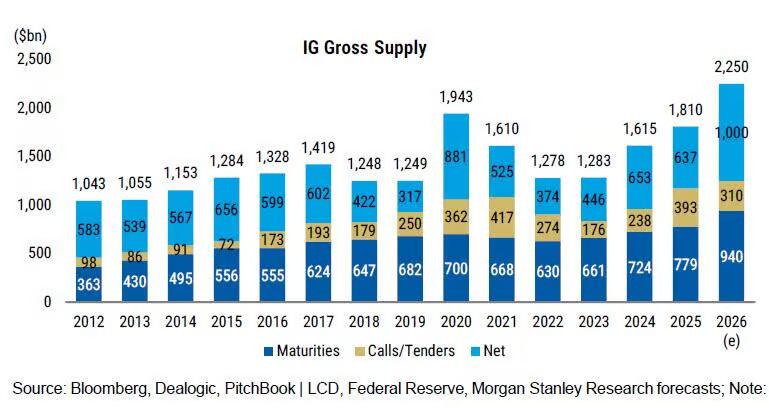

摩根士丹利预计,2026年美国投资级(IG)债券市场将迎来历史上最繁忙的一年:

——总发行量约2.25万亿美元,同比增长25%

——净供给约1万亿美元,同比增长57%

其中,科技行业今年已贡献了18%的美国投资级债券供给——这是该行业有史以来占比最高的一年,是2025年同期的两倍。

驱动这一切的核心逻辑,摩根士丹利用四个字概括:“AI资本支出驱动供给(AI Capex Driving Supply)。”

盘面上还是跌停了很多股票:

好多都是年报截止那天停牌,今天新戴的“帽子”……这就啥也别说了,砸几天就好了,每年都这样,后面跌停数量就应该慢慢变少了……

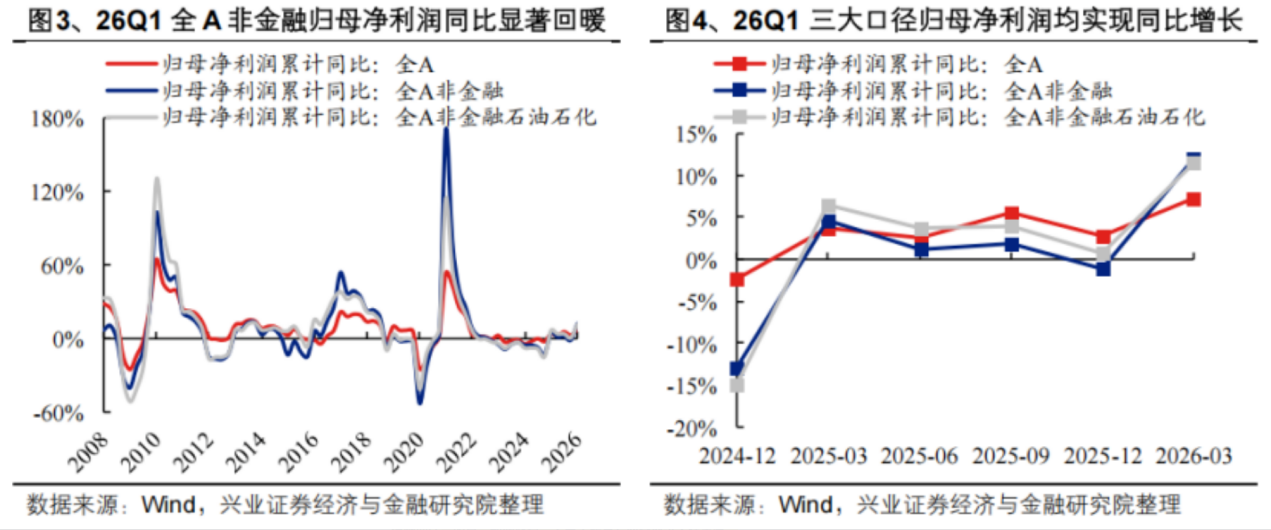

其实大A这波一季报还是非常不错的,5507家公司披露了2026年一季报。其中,4042家公司一季度实现盈利,占比73.4%;2846家公司一季度净利润同比增长,占比51.68%。2026年一季度,5507家上市公司合计营业收入17.70万亿元,同比增长4.68%;合计净利润1.60万亿元,同比增长6.76%。

整体来看,A股上市公司营收、净利润实现同步增长,行业景气度呈现结构性分化,实体经济盈利持续修复。

★涨停连板股情况★

4板:金螳螂、永杉锂业、宝光股份。

3板:金融街、丽岛新材、丰元股份。

2板:跨境通、西部材料、中国长城、长江证券、福达合金、润贝航科、中天精装、汉钟精机、安道麦A、华软科技、粤传媒。