“五一”小长假即将来临,禅兄在此首先祝各位投资者节日快乐!

接下来,聊聊伊利股份刚出炉的2025年一季报,乃至整个乳制品行业的“价值”到底在哪,普通人能不能找到投资机会。

一、透过财报看伊利:喜忧参半,但核心在改善

拿到一份财报,很多投资者可能先看营收和净利润。伊利这份一季报,表面看有点“纠结”:

营业收入:329.38亿元,比去年同期涨了1.46%。看着不多,但在当前市场环境下,能稳住增长已经不容易。

归母净利润(直接给股东的净利润):48.74亿元,比去年同期降了17.71%。哎呀,好像不太好?

扣非净利润(扣除像政府补贴、卖资产这种“偶然”收入后的利润):46.29亿元,同比大涨了24.19%!

划重点! 这个“扣非净利润”才是真正体现公司主营业务赚钱能力的指标。它涨了这么多,说明伊利靠卖牛奶、酸奶、奶粉这些主业,实打实地赚了更多钱,盈利质量在提升。这就像一个人,虽然可能少了点意外之财,但主业工资涨了,这才是更健康、更可持续的。具体展开说一下:2025年非经常损益项目中的投资收益大幅减少,2025年一季度投资收益为-812万元,而2024年同期为+25.79亿元(来自非流动资产处置),这一项减少是扣非净利润增长的主因。

下图是2024年一季报与2025年一季报伊利的非经常性损益项目,其中2024年一季度的非流动资产处置收益是25.63亿。

不过,也要看到一个风险点:

经营活动产生的现金流量净额:9.48亿元,同比大幅下降了58.19%。报告里解释说,主要是因为这期预收经销商的货款减少了。简单说,就是下游渠道打款没以前那么“积极”了,这可能反映了市场需求或者渠道库存的一些压力,需要持续关注。

伊利的Q1表现:营收微增,账面净利润下滑,但核心主业盈利能力(扣非净利润)显著增强,现金流有所承压。这告诉我们,伊利的基本盘依然稳固,并且在想办法提升内在的赚钱效率。

二、横向比较:伊利在“乳业江湖”地位如何?

光看自己不行,还得看看同行。我们找来了光明、新希望这几位“老对手”的数据瞅瞅。

从15家乳企的财务数据(2025年一季度)来看,行业呈现“毛利率分化、盈利质量差异大、增长动能两级分化”的特点:

1、销售毛利率:

行业区间:18.66%(光明乳业)~45.51%(贝因美),算术平均约31.1%。

头部企业:贝因美(45.51%)、李子园(42.83%)、伊利股份(37.67%)毛利率显著高于行业均值,反映高附加值产品(如奶粉、高端液奶)的溢价能力。

尾部企业:光明乳业(18.66%)、三元股份(24.36%)毛利率偏低,或受低端产品占比高、成本压力拖累。

2、扣非后销售净利率:

行业区间:2.26%(一鸣食品)~21.12%(阳光乳业),算术平均约9.4%。

头部企业:阳光乳业(21.12%)、李子园(19.31%)、伊利股份(14.02%)盈利质量领先,体现费用控制能力;

尾部企业:一鸣食品(2.26%)、光明乳业(2.99%)净利率低迷,或因渠道费用高企、市场竞争激烈。

3、扣非净利润增速:

行业分化:-53.12%(熊猫乳品)~+98.26%(贝因美),算术平均约22.3%(剔除极端值后)。

高增长企业:贝因美(98.26%)、新乳业(40.35%)、一鸣食品(47.37%)增速亮眼,但需警惕基数效应(如贝因美可能因2024年低基数反弹);

负增长企业:熊猫乳品(-53.12%)、阳光乳业(-0.58%)受细分赛道需求萎缩或成本冲击明显。

通过乳业行业上市公司的关键财务数据比较,可以看到伊利股份在2025年一季度展现出“高盈利质量+稳健增长”的龙头特质,核心指标(毛利率、净利率、扣非增速)均位居行业前列。其优势源于产品高端化、成本控制及全渠道效率提升。

三、估值这门“艺术”:伊利现在贵不贵?

很多投资者关心,伊利现在的股价是高估了还是低估了?未来还有投资价值吗?有两个常见的估值方法:EV/EBITDA和自由现金流折现(DCF)。

1、EV/EBITDA:可以理解为,公司总价值(EV,包括市值和净负债)是它不考虑利息、税、折旧、摊销前的盈利(EBITDA)的多少倍。这个指标常用来比较不同资本结构、不同税收政策的公司。倍数越低,可能越“便宜”。

(1)伊利作为中国甚至亚洲的乳制品龙头企业,与国内乳制品无可比性,咱直接对标雀巢与达能。

伊利股份当前的EV/EBITDA倍数(约12.7x)低于雀巢(约15.1x),但高于达能(约11.7x),接近同行平均/中值(约13.4x)。

雀巢的较高倍数可能反映了其更强的品牌组合、全球多元化(降低了单一市场风险)以及相对稳定的业绩预期 。

(2)伊利股份的EV和EBITDA

EBITDA = 营业利润 + 折旧与摊销

EV ≈ 市值 + 总负债 - 现金及现金等价物

禅兄在此给出估值的思路,具体的数值大家去估算一下。本着一个原则“宁要模糊的正确,不要精准的错误”!

2、自由现金流折现(DCF):这个方法更复杂些,是预测公司未来能产生的自由现金流(公司经营赚来的钱,减去维持运营需要的再投资),然后用一个“折现率”(考虑时间价值和风险)把未来的钱折算回现在的价值。这是理论上最经典的估值方法,但预测难度大。

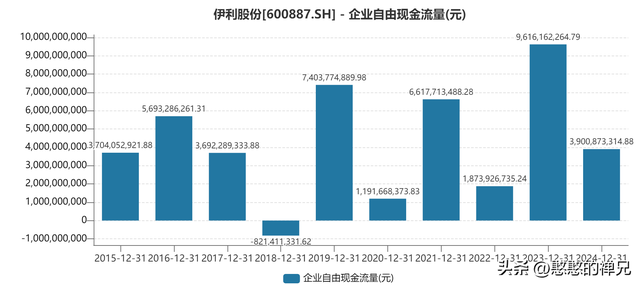

从伊利最近10年的自由现金流看,极其不稳定,波动剧烈!采用自由现金流给伊利估值不妥当!

下图是雀巢的自由现金流,相对稳定!自由现金流折现适合雀巢。

简单说:估值是门艺术而非科学。伊利Q1核心盈利的改善是个积极信号,但现金流的波动也提示了风险。至于未来,需要结合更多的行业信息、公司战略和宏观环境来判断。

四、从伊利看中国:核心资产的“微光”与机遇

伊利这样的公司,通常被称为“核心资产”——规模大、品牌响、护城河深、与民生息息相关。它的表现,某种程度上也是中国经济和消费市场的一个缩影。

当前,很多人感觉经济有压力,消费有点“卷”。但我们从伊利身上也看到了积极的一面:

韧性:即使外部环境有挑战,龙头企业凭借其品牌、渠道、管理优势,依然能找到增长点,提升核心盈利能力。

结构优化:伊利提到重点产品(如金典、安慕希、金领冠等)销售收入占比提升 。这说明高端化、健康化的趋势仍在延续,企业在主动适应和引领消费升级。

价值回归:当市场情绪低迷时,这些基本面扎实、具有长期竞争力的核心资产,其价值往往容易被低估。对于长期投资者而言,这或许正是布局优质资产的好时机。

当然,投资有风险,入市需谨慎。我们不能仅凭一份季报就做出决策。但伊利Q1透露出的信息,结合乳制品行业的长期增长潜力(中国人均乳品消费量仍远低于世界平均水平 ),确实让我们看到了中国核心资产的改善迹象和潜在的投资机会。

查理·芒格曾说:“如果你对于市场超过50%下跌不能泰然处之,你就不适合做投资。” 投资之路从来不平坦,短期波动在所难免。但透过现象看本质,关注企业的核心价值和长期趋势,或许才能像另一位大师彼得·林奇说的那样,“股市波动的历史规律告诉我们,所有的大跌都会过去,股市永远会涨得更高。”

林奇讲这个,禅兄简单改动一下:中国核心资产波动的历史规律告诉我们,所有的大跌或震荡,都是为将来长期上涨做准备!至于投资者关心的各种指数,如果你不投资股指期货、指数基金,分析其毫无意义可言!