(申明:数据来自公开媒体,表达个人对数据学习和看盘感想,不荐股,不提出任何投资建议)

4月28日 主力资金净卖出-370亿,与25日相比净卖出放量368亿;北上资金交易量约1,382亿,与25日相比缩量3%;两市成交量合计10,563亿,与25日相比缩量5%。

上周指数震荡,三大指数收红,继续反弹。红利和热点交替上涨,上证缺口(3320)即将封闭,下个目标3340已近,谨慎正常。

隔夜美股小幅上涨,外围“预期好转交易”已走完,成熟资本市场令人感叹,该涨即涨。三大指数开盘涨跌不一,集合竞价,市值前排,红绿交替。

日内钢铁领涨,IP经济(游戏、文娱)、银行、白色家电等活跃;房地产服务和开发领跌,旅游酒店、餐饮休闲、商贸零售等消费股,海洋经济、宠物经济、汽车等低迷调整。

红利股多数下跌。银行高开后斜线拉升,45分钟后,拉升后震荡。高位退潮涌现,热点低迷;大势不利,银行随后平走,震荡直至收盘。银行稳定,红利大多稳定。稳定指数,收窄跌幅,功劳满满;白色家电高开高走震荡,震荡涨幅略有收窄,电信开盘斜线拉涨,午后涨幅收窄,油气开盘斜线拉升直至尾盘,尾盘涨幅收窄,三板块日内强势;其它红利,拉升后高走震荡,或高开低走震荡涨幅逐渐收窄,或低开低走震荡,收盘涨跌细微,煤炭跌幅较大。

房地产产业链继续大跌。低开又下砸,半小时走完全天跌幅,低走后震荡,直至收盘。收盘大跌或暴跌,远超大盘。泛消费低迷,日内大跌。零售和休闲食品,开盘随即下砸,下砸后震荡低走,跌幅不断扩大直至收盘;连锁、酒店和数媒,开盘下砸后低走,盘中不断抵抗,尾盘抵抗失败加速下行。旅游及景区,走势类似,午后跌幅稍许收窄。汽车、动物保健、海洋经济,走势类似消费。开盘下砸又低走,震荡中不断抵抗,但跌幅也稍许扩大,收盘跌幅较大,远超大盘。

钢铁领涨,开盘90度拉升,45分钟后,拉升后震荡。大势不利,震荡中涨幅不断收窄。收盘涨幅较大,远胜大盘。IP经济,游戏和文娱,开盘震荡良久,大约45分钟,放量拉升,大势不利,又转头下行,涨幅收窄,直至收盘。收盘上涨,涨幅一般。电商和饰品调整后回暖,优于大盘。

科技类热点,几乎全部下跌,板块内部继续分化。半导体芯片表现领先,开盘稍许震荡,高位退潮压抑,随即下砸。30分钟之后,回头又向上拉升,拉升后震荡,震荡略微向下,等待大盘回暖。热点太低迷,高位退潮又扩大,午后支撑不住,震荡继续收窄涨幅,收盘微红或下跌,与大盘基本同势;国防军工,开盘稍许震荡,随即大幅下行,下行后震荡,震荡中抵抗不断,跌幅也没继续扩大,收盘下跌或微跌,跌幅一般;智能制造,走势类似军工,高开稍许震荡,随即下行,下行后震荡,震荡中抵抗不断,跌幅也没继续扩大,收盘下跌或微跌,跌幅稍胜军工;消费电子和5G,走势雷同军工,跌幅也差别不大;信安走势类似半导体,收盘微跌,略胜大盘走势。

开盘后大多红利向上,热点向下。高位退潮涌现,跌停快速超过50家,而大行又有新高出现。红利不敢大举进攻,何况煤炭也在拖后腿。热点只能继续下行,半小时左右,大多数跌至日内低点。分时图中,黄线远低于白线,张开大嘴。

银行依然上行,煤炭和其它红利也收窄跌幅,稳定指数和情绪。信安、半导体大幅拉升,带领部分热点上行,合力推动,上证翻红,深小创收窄跌幅。奈何高位退潮依然扩散中,指数稍许震荡,早盘过半不久,半导体和信安又转头下行,带动深小创,拾阶下行。上证感谢红利,主要“0”轴附近震荡。

前行至午后,45分钟。上证也支撑不住,逐渐缓步下行,深小创略有加速。尾盘稍许走平,抄底些微涌出,三大指数微跌。

红利多数上涨,涨幅一般,跌幅细微;热点几乎全部下跌,跌幅也一般;深小创跌幅稍胜上证。个股上涨刚超二成,回调洗盘。

申万二级131个板块,主力资金净流入板块18个,占比14%;上涨板块24个,占比18%。

两市上涨个股1,184只,上涨比率23%(可交易个股)。不含当日上市新股,53只涨停,80只跌停。

从涨跌、资金流来看,个股上涨占比约23%,板块上涨占比约18%,净流入板块比例14%;个股上涨比率>板块上涨比率>净流入比率;机构凭借红利,控制指数跌幅,散户和游资大幅分化,热度大减;涨停数又下降至53只、跌停数大增至80只,高位退潮大增打乱大盘反弹节奏,忽视利好,热点高开低走震荡洗盘;日成交又下降至1.1万亿以下,指数下跌。从均线和位置来看,20日均线下压,三大指数跌破5日均线受到下方10日均线支撑,5、10日均线又几乎走平,深小创5、10日均线靠近20日均线,均线形态变化一般;“位置”重于“均线”,位置上,上证、深成指继续在年后震荡区域震荡,创业板仍徘徊在年后震荡区域下方;上证仍在缺口3320和关键点位3340点附近逡巡,周期已过,未选择方向,即使向下,支撑也在年前震荡区间的起涨点3270附近。从板块轮动来看,日内红利大多上涨,涨幅一般;热点几乎全部下跌,跌幅也一般;红利和中小盘依然跷跷板。

图片来源:截图新浪财经,自制

图片来源:截图新浪财经,自制

上周指数继续反弹,红利和热点隔日涨跌,跷跷板明显,上证涨幅输于深小创。

周末消息暖意连连,日内热点高开,无奈红利又活跃、高位退潮开盘涌现(80只跌停),高开后下砸,全天低走震荡。

周期外运行,振幅明显。但大跌风险已不再,“预期好转交易”继续。

虽然节假日已近,但连续下跌也难,周二看上涨。

图片来源:截图新浪财经

主力资金净买入个股

热点中的信安(IT服务3只、软件、计算机)、半导体2只、智能制造2只、AI应用(数字媒体、医疗服务、广告营销)、消费电子和光学光电子、互联网+、新能源(光伏)、IP(游戏)等,传统产业的化工(化学原料3、化学制品3)、电力2只、商用车、专业工程、汽车零部件、化学制药、有色、白酒、电信服务、国有大行、化妆品等板块。

图片来源:截图新浪财经,自制

主力资金净卖出个股

热点中的通信设备3只和元件、消费电子3只、证券3只、信安(软件2只、IT服务)、汽车2只、多元金融、半导体、新能源(电池)、智能制造等,传统产业的电力5只和电源设备、汽车零部件2只、房地产开发2只、商贸零售、房地产服务、饮料乳品、中药、新材料、种植业等板块。

图片来源:截图新浪财经,自制

主力资金净买入板块

热点中的IP(文娱、游戏)、互联网+、AI应用(数字媒体)、新能源(风电)等,传统产业的钢铁水泥、电信服务、专业工程、航运港口、商用车、小金属、新材料、炼化、油气、煤炭、农业综合、装修装饰等板块净买入较大。

图片来源:截图新浪财经,自制

主力资金净卖出板块

传统产业的汽车零部件和家电零部件、电力和电源电网设备、房地产开发、一般零售、医药和医疗器械、中药、饮料乳品、物流、煤炭、能源金属、新材料、有色等,热点的信安(软件开发、计算机)、通信设备和元件、消费电子和光学光电子、半导体、智能制造(通用、专用和自动化设备)、新能源(电池)、多元金融、国防军工(军工电子、航空装备)等净卖出居前。

图片来源:截图新浪财经,自制

主力资金连续净买入板块变动:

主力资金无任何板块连续五天净买入。

五日连续净买入较大板块有商用车、工程机械、电机、文娱、包装等。

五日连续净买入金额大幅下降,板块数量大幅下降14个(上期26)。新老热点数量不多,变化不大;权重红利也稀少,国有大行、白色家电上榜;传统行业仍然多数,工程机械等强周期仍在榜单。

图片来源:采集新浪财经数据自制

五日连续涨幅较大板块有农商行、油气、国有大行、饲料、农业综合等。最大涨幅下降至+4%以下。新老热点中仅电机仍在前排;权重红利一日出现并占据前排;传统产业仍占据多数。

图片来源:采集新浪财经数据自制

主力资金连续净卖出变动:

近日,主力资金在白酒、半导体、地面兵装、电网设备、房屋建设、非金属材料、工业金属、轨交、贵金属、航空航天、化学制品、环保、计算机、酒店餐饮、煤炭、农产品加工、农商行、养殖业、医疗器械、影视院线、专业连锁等32个(上期15)板块连续5天净卖出。

五日连续净卖出较大板块有半导体、贵金属、一般零售、软件开发、IT服务等。超60亿板块合计1个(上期1),超30亿板块合计5个(上期2),超20亿板块合计19个(上期6),最大净卖出金额绝对值约76亿(上期63),大幅净卖出板块数量大幅增长。

前期热点数量众多,半导体仍在榜首,信安集体冲至前排,智能制造仍在榜单;权重红利中电信服务上榜无数天,白酒又消失。

图片来源:采集新浪财经数据自制

五日连续跌幅较大的板块有贵金属、数字媒体、酒店餐饮、影视院线、专业连锁等,最大跌幅又大幅升至接近-11%。

前期热点和新热点略有增长,国防军工上榜,消费股、贵金属依然占据前排,贵金属连续上榜,权重红利中电信服务一日消失不见,传统产业仍绝对优势。

图片来源:采集新浪财经数据自制

当日行情

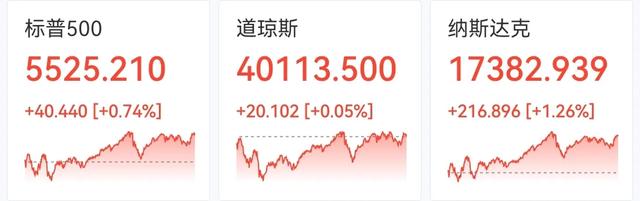

周五晚间,美三大股指上涨,纳斯达克+1.26%,标普+0.74%,道琼斯+0.05%。

图片来源:截图新浪财经

图片来源:截图新浪财经

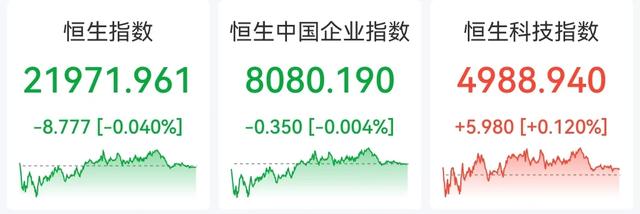

亚太市场涨跌互现,日本收涨+0.38%;韩国收跌-0.11%;恒生指数收跌-0.04%。

图片来源:截图新浪财经

图片来源:截图新浪财经

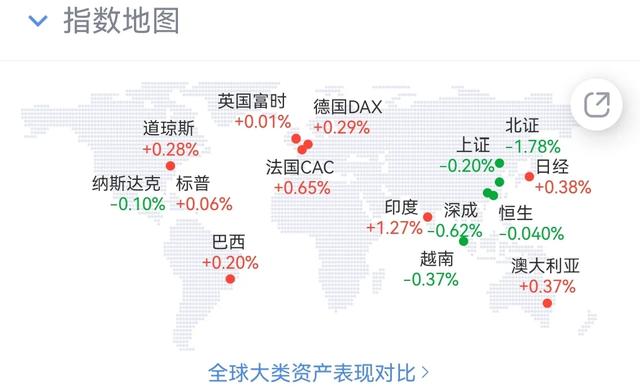

隔夜美股小幅上涨,外围“预期好转交易”已走完。三大指数开盘涨跌不一,±0.2个百分点之间。集合竞价,市值前排,红绿交替。

日内钢铁领涨,IP经济(游戏、文娱)、银行、白色家电等活跃;房地产服务和开发领跌,旅游酒店、餐饮休闲、商贸零售等消费股,海洋经济、宠物经济、汽车等低迷调整。

开盘后大多红利向上,热点向下。高位退潮涌现,跌停快速超过50家,而大行又有新高出现。红利不敢大举进攻,何况煤炭也在拖后腿。热点只能继续下行,半小时左右,大多数跌至日内低点。分时图中,黄线远低于白线,张开大嘴。

银行依然上行,煤炭和其它红利也收窄跌幅,稳定指数和情绪。信安、半导体大幅拉升,带领部分热点上行,合力推动,上证翻红,深小创收窄跌幅。奈何高位退潮依然扩散中,指数稍许震荡,早盘过半不久,半导体和信安又转头下行,带动深小创,拾阶下行。上证感谢红利,主要“0”轴附近震荡。

前行至午后,45分钟。上证也支撑不住,逐渐缓步下行,深小创略有加速。尾盘稍许走平,抄底些微涌出,三大指数微跌。

红利多数上涨,涨幅一般,跌幅细微;热点几乎全部下跌,跌幅也一般;深小创跌幅稍胜上证。个股上涨刚超二成,回调洗盘。

图片来源:截图新浪财经

个股涨跌,上涨刚超二成。其中:14%涨幅0~+2%;40%跌幅-2∽0%;28%跌幅-5∽-2%;密集区间-5~0%。涨跌停数53:80,退潮继续大幅增长,热度继续下降,震荡洗盘局面。

成交量:上午0.716万亿(比上日缩量0.003万亿);下午0.341万亿(比上日缩量0.054万亿);整体而言,缩量下跌。细节上,上午缩量下跌,下午缩量下跌。

图片来源:截图通达信客户端,自制

收盘,上证指数下跌-0.20%,深成指下跌-0.62%,创业板指-0.65%。

图片来源:截图新浪财经

沪深两市成交额合计10,563亿,较上一交易日缩量573亿,其中沪市4,419亿,深市6,144亿。两市可交易A股,上涨1,184只,下跌3,877只,平盘62只,上涨比率23%。不含当日上市新股,53只涨停,80只跌停。涨停个股主要集中在电力、化工、信安(IT服务)、新能源(风电)、互联网+等行业。

图片来源:截图新浪财经

行情预测

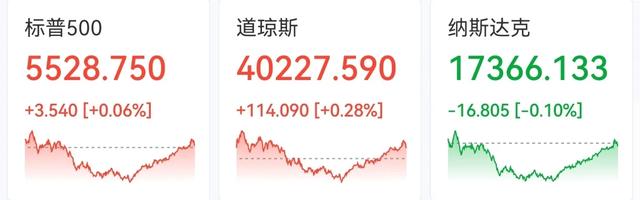

周一晚间,美三大股指涨跌不一,纳斯达克-0.10%,标普+0.06%,道琼斯+0.28%。

图片来源:截图新浪财经

图片来源:截图新浪财经

沪深两市量能又稍许萎缩,又降至1.1万亿以下,缩量下跌,量能配合不利。

周末消息暖意连连,红利开盘后活跃、高位退潮开盘涌现,热点高开后下砸,全天低走震荡。

盘面信息虽紧张,但热度尚存,恐慌没有蔓延。大跌风险不再,“预期好转交易”继续。

节假日已近,但连续下跌也难,周二看上涨。

(图片源自网络侵权告知删除)