冷冷冷!新一轮冷空气在路上...

相信大家最近应该持续感受到这一轮冷空气的威力。

但比天气更值得关注的,是另一组数字:

11月15日,全国重点电厂日均耗煤量达78.6万吨,环比上周增长11.3%,创今年10月以来新高。

这组来自中电联的数据,或许揭示了一个被市场忽略的事实:寒潮或许会推高了煤炭的刚性需求。

很多人以为,寒潮利好“羽绒服”“取暖器”,这些确实也对,

但是供暖系统的方面也会大幅增加,根据之前公开报道的数据:

气温每下降1℃,北方城市供暖负荷上升约2%–3%。

南方虽无集中供暖,但空调制热、电暖设备使用激增,居民用电曲线陡峭上扬。

风光发电在冬季出力疲软:11月全国风电平均利用小时数同比下降9%,光伏受日照缩短影响明显。

结果?火电作为兜底保障作用凸显。

需求方面过去几年,市场普遍认为火电将逐步退坡,“风光为主、火电为辅”会成为未来大势所趋。

但短期还是存在一定压力。

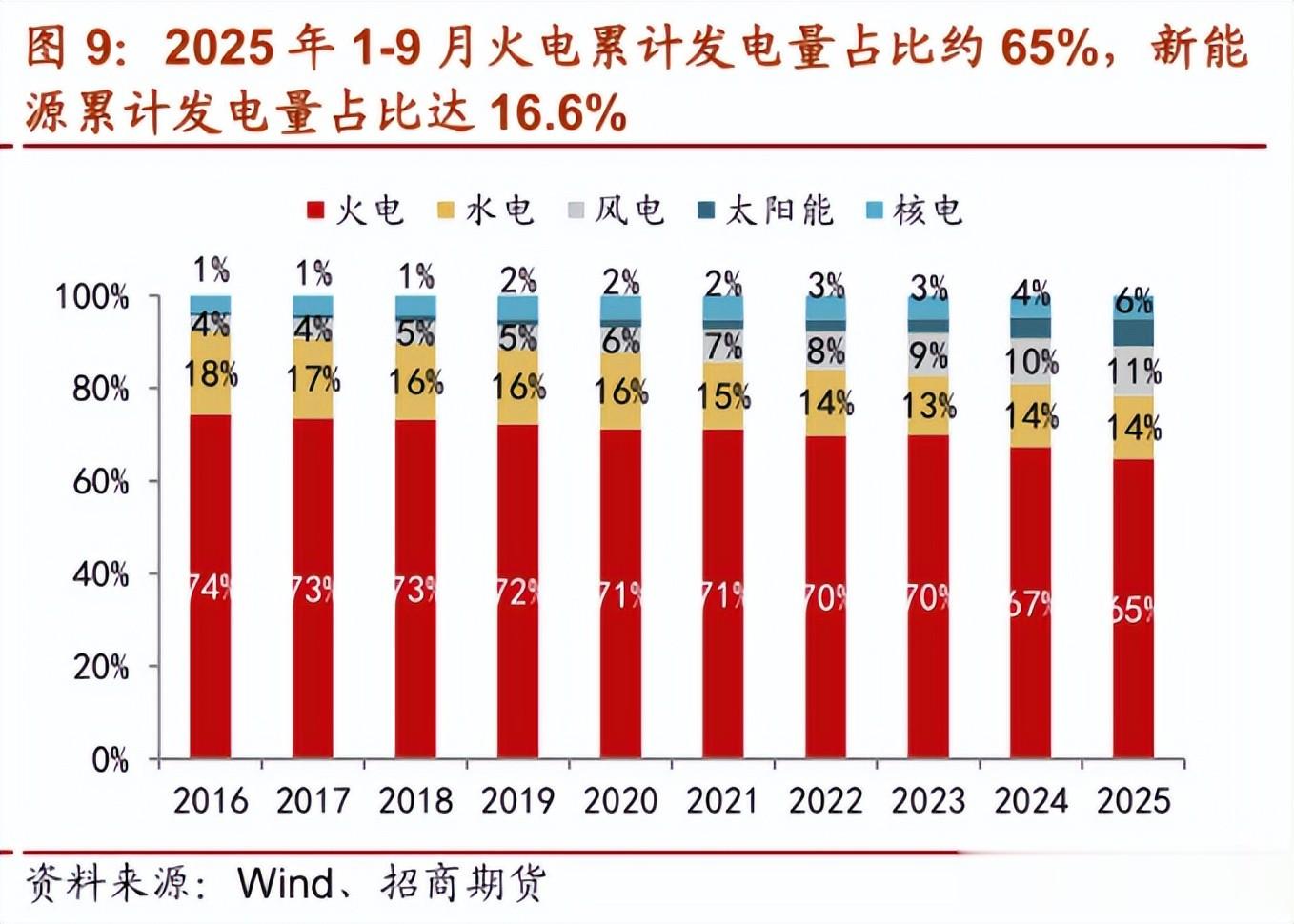

2025年前三季度,尽管风光装机同比增长超25%,但火电发电量占比仍高达65%以上,且在极端天气下迅速攀升至近70%。这说明:

换句话说,新能源越发展,电网对火电的调节依赖越强。

寒潮、高温、静稳天气等,使得火电需求是明显存在。

直接看数据,国家能源局数据显示,11月第二周,火电发电量占比回升至68.4%,较10月均值提升近4个百分点。

这意味着,每天可能需要多烧掉近30万吨标准煤。

库存与价格截至11月10日,全国统调电厂存煤1.68亿吨,可用天数22天,看似充裕,实则还是有压力:

库存结构不均:华北、华东部分电厂库存已低于20天警戒线。

长协煤保量不保时:寒潮突发,临时增量只能依赖市场煤。

港口库存下滑:秦皇岛港动力煤库存已连续三周下降,11月15日报523万吨,较10月底减少12%。

与此同时,环渤海5500大卡动力煤价格止跌反弹,最新报价报835元/吨,周涨幅1.8%。

这是自9月以来连续两周上涨。

写在最后寒潮终会过去,但能源系统在面对极端天气时的调节能力仍有待提高,这方面可能没办法一步完善。

这一次,煤炭在短期内仍发挥重要支撑作用,特别是在需求放大的时间内。

那么在市场主线题材相对低迷的时候,有短期事件催化的方向,或者值得我们关注。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~