今天,A股市场热起来。

从盘面上看,热点题材方向明显有资金加大关注,毕竟成交量被带动起来。

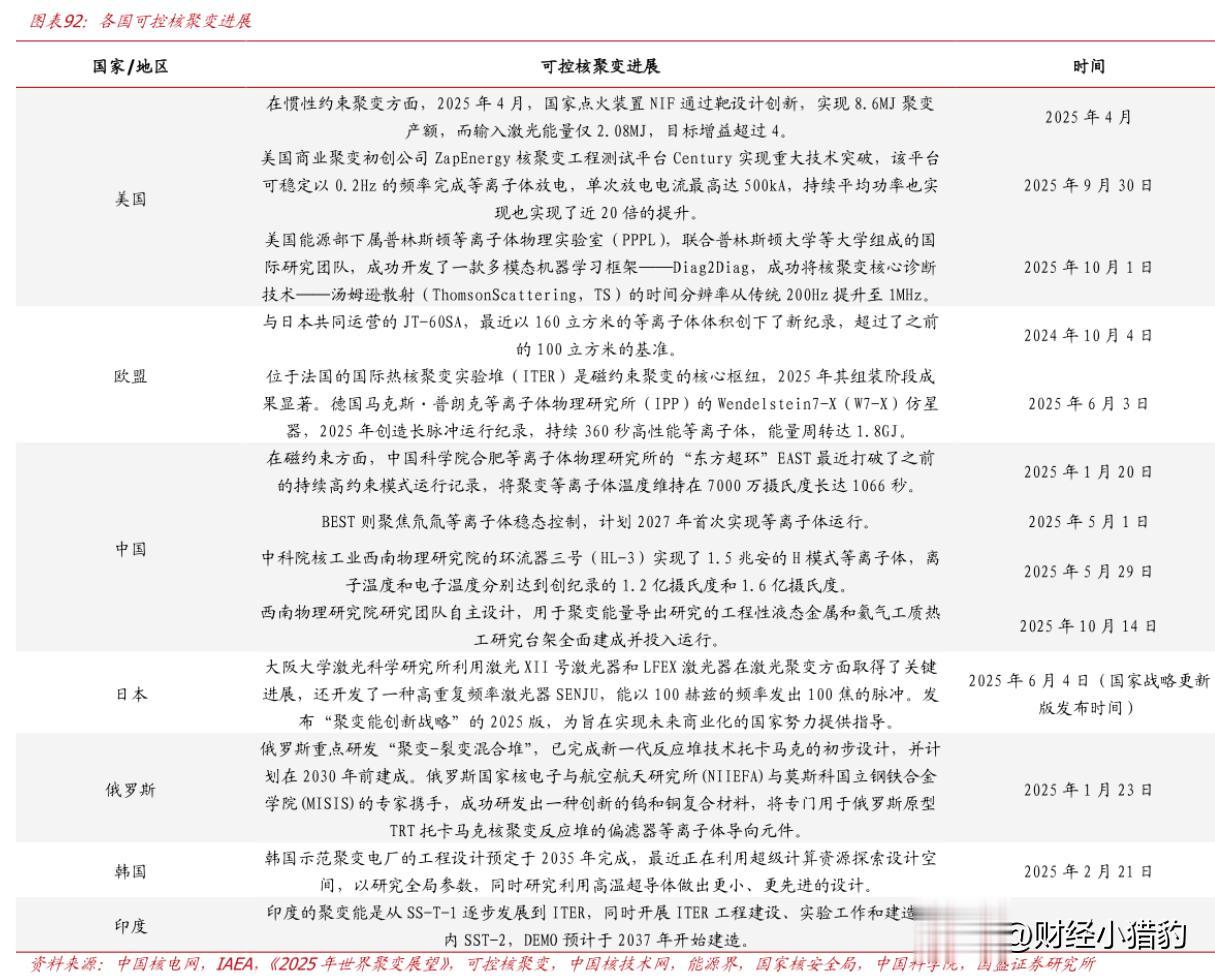

今晚在复盘的时候,笔者发现可控核聚变板块指数午后才开始拉升超4%。

从消息面上来看,本周五(1月16日),2026核聚变能科技与产业大会即将召开。

这场会议不只是产业发展大会,更可能技术、资本与工程界共同瞭望未来能源版图的战略窗口。

市场的活跃表现,本质上或是对行业趋势的提前反应:可控核聚变,正从“科学可行”迈向“工程可行”,并逐步叩响产业化的大门。

结合近期市场热点题材方向持续性提升,那么在周五有消息面催化的可控核聚变方向或许值得我们关注。

那么,这轮聚变热潮背后的逻辑到底是什么?未来空间有多大?又有哪些产业链环节将率先被受益?

我们从三个维度拆解这场“能源”投资叙事。

一、为什么是现在?过去几年,可控核聚变领域或许完成了从“能不能”到“怎么做”的关键转折。

技术上,中国EAST装置在2025年实现亿度千秒稳态运行,美国NIF多次验证能量净增益,ITER项目进入总装冲刺阶段。

这些不再是实验室里的孤例,而是系统性工程能力的体现。

政策上,国内在2025年底正式发布《聚变能中长期发展规划》,首次将聚变明确纳入重要发展方向。

资本上,全球聚变初创公司融资额在2025年突破50亿美元,中国本土聚变企业也开始获得相关产业基金关注与支持,产业生态初具雏形。

而即将到来的2026核聚变大会,可能成为行业技术和细则落地趋势之一。

二、市场空间有多大?有什么优势?

二、市场空间有多大?有什么优势?很多人仍把聚变当作“科幻概念”,但当下它的商业潜力早已被市场关注。

国际能源署(IEA)预测,若聚变在2040年代实现商业化,到2060年可满足全球15%–20%的电力需求。

麦肯锡则估算,仅聚变电站建设、核心设备制造、运维服务三大环节,就将催生一个年规模超3000亿美元的全球市场,全生命周期价值更可达万亿美元量级。

更重要的是,聚变的独特优势:

燃料近乎无限:海水中的氘可供人类使用百亿年。

零碳、无高放废物、无熔毁风险,公众接受度远高于裂变。

提供稳定基荷电力,完美补足风光发电的间歇性短板。

这意味着,一旦技术成熟,聚变不会只是“多一种能源”,而可能是新型能源体系的新趋势之一。

三、谁会先受益?虽然聚变电站离并网还有距离,但产业链的“预热”或已开始。

真正具备投资逻辑的,并非泛泛而谈的“概念”,或许我们可以产业链发出:

1. 超导与强磁场系统托卡马克依赖超强磁场约束等离子体,而高温超导磁体正成为下一代装置的核心。

从超导材料制备、大型磁体绕制到低温冷却系统,整条链路技术门槛极高,且直接决定装置性能上限。

这是目前最接近工程应用、订单可见度较高的环节之一。

2. 极端环境材料第一壁、偏滤器等部件需承受极端热负荷与中子辐照,普通金属瞬间汽化。

钨合金、碳化硅复合材料、低活化钢等特种材料成为刚需。

这类材料研发周期长、认证严苛,一旦进入供应链,客户粘性强。

3. 精密工程与控制系统包括超高真空系统、射频/微波加热装置、等离子体诊断设备、远程维护机器人等。

这些看似“配角”的系统,实则是维持聚变反应稳定运行的关键之一。

随着装置从实验走向工程示范,对可靠性、国产化率的要求将大幅提升,带来结构性机会。

写在最后

写在最后今天的市场大涨,大家可能更多关注市场情绪,但是我们或许也要跟踪板块发展的趋势逻辑。

在技术积累、行业发展与资本共识共同推动下,可控核聚变或许值得我们关注。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~