近日,内蒙古敖某旗鑫桥融资担保有限责任公司(以下简称"鑫桥公司")股东刘玉国向媒体反映,其在公司股权交易过程中存在合法权益受损,涉及审计报告合规性、股东优先购买权保障及国有资产交易程序规范等多重问题。目前案件已进入二审程序。

核心事实认定不清,法律适用存疑

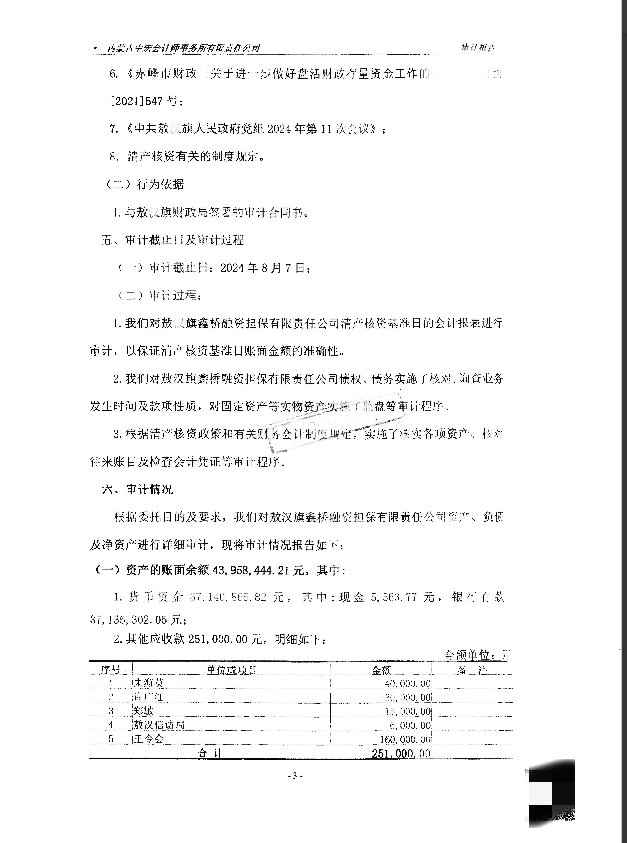

据刘玉国陈述,此次争议的核心矛盾点是内蒙古某宏会计师事务所为财政局出具的鑫桥公司三份《专项审计报告》。他提出,2023年出具的清算审计报告未将其申报的16 万元账外债权及 22 万元账外债务纳入核算范围,且审计资料不完整;而2024年出具的两份股权交易审计报告存在受财政局委托以地方会议精神调整鑫桥公司账目、债权核算不符合会计准则等问题。

此外,鑫桥公司控股股东敖某旗财政局也疑似存在多项违规行为:一是将公司929万元资本公积金转移至财政局账户,涉嫌违反《公司法》关于资本公积金用途的规定;二是在股权交易中,交易双方在聘请审计机构前已共同签署审计相关协议,后续审计报告却删除该依据,涉嫌程序违规,引发对交易程序公正性的质疑。

(图片由刘先生提供)

(图片由刘先生提供)

股权交易程序存偏差,优先购买权受侵害

在股东权利行使问题上,刘玉国称,此次股权交易过程中遭遇了 “交纳保证金即认可审计报告” 的限制性条款,而控股股东敖某旗相关部门更以 “旗地方会议精神” 为由,拒绝刘玉国依法行使优先购买权。更令人费解的是,一审法院仅依据刘玉国与股权交易中心工作人员的微信聊天记录,便认定其已放弃该权利。

依据《公司法》《民法典》相关规定,股东放弃优先购买权,需作出明确意思表示,或自接到书面通知之日起三十日内未予答复,方可视为放弃。刘玉国表示,他因为对股权转让价格和审计报告的合法性存疑而未参与报名,既未作出明确放弃优先购买权的意思表示,也不符合法定视为放弃的情形。同时,股权交易中心工作人员的个人交流记录,并不具备认定股东权利处分的法律效力。

同时,本次交易中存在“阴阳审计报告”乱象,备案用(2024)50号报告、实际交易用(2024)115号报告、交易前解释用(2024)91号报告并存,明显违反基本规则,一审法院对该核心违规事实未作任何审查认定,导致股权交易程序的合法性无法查清。

财政局疑似滥用权利,新证据揭示恶意串通

财政局作为鑫桥公司控股股东,滥用控股地位,非法转移公司资本公积金929万元至自身账户,直接违反《公司法》规定。这一行为既侵害公司法人独立财产权,又导致该部分资产未纳入股权价值评估范围,使案涉股权评估价严重低于公允价值,破坏上诉人优先购买权的实现基础。

根据刘玉国提供的新证据显示,内宏会审字(2024)第91号审计报告“审计依据”部分明确记载财政局与赤峰市投资担保集团(买方恒德公司的母公司)共同签署审计合同书,证明交易双方在聘请审计机构前已恶意串通。后续用于实际交易的115号报告刻意删除该“审计行为依据”,进一步印证其主观恶意。依据《民法典》,案涉股权交易依法应确认无效。

监管部门不作为,股东维权困难

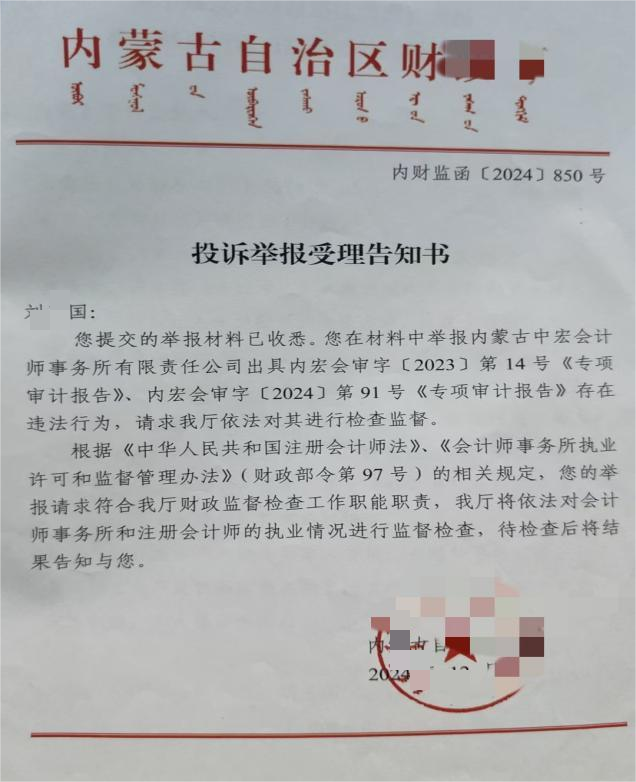

针对审计报告存在的违法问题,刘玉国于 2024 年 11 月 18 日向内蒙古自治区财政部门提交实名举报。同年 12 月 4 日,该财政部门向刘玉国出具《投诉举报受理告知书》(内财监函〔2024〕850 号)。截至目前,该举报事项已逾一年仍未作出结论,刘玉国多次向相关部门催办,对方均以案件数量较多、注册会计师协会尚未反馈为由推诿拖延。

(图片由刘先生提供)

涉事审计报告系用于股权转让之核心文件,其违法出具的行为可能侵害相关方合法权益,而该审计报告存在违法情形的结论,更是本案的关键证据。相关部门对举报事项拖延处理,既违反了法定程序,不仅导致涉案问题长期悬而未决,更直接造成了一审诉讼失利的不利后果。刘玉国认为一审判决未对审计报告进行实质性审查,未能保障其法定权利,故提起上诉。

本案涉及小股东权益保护、审计机构执业规范性、国有资产交易程序等多个层面,既关乎个体股东合法权益,也触及金融国有资产转让的监管规范,媒体呼吁相关部门介入监管并调查,让金融纠纷得到公正处理,守护市场秩序与民众权益。截至发稿,相关涉事单位尚未就此作出公开回应。