中国房车底盘市场有一个规律——"三年一王者"。2020年前依维柯靠欧胜自动挡坐庄,2021-2023年大通V90接过B型房车的接力棒,2024-2025年江铃福顺踩着宿营车的风口登顶。每一轮洗牌背后,都是需求的结构性迁移:从C型房车的长途旅行,到B型房车的商旅通勤,再到宿营车的"轻改装、低门槛"。

中国重汽没有押注单一赛道,而是沿着"重卡→轻卡→轻客"的路线层层递进,试图在房车底盘市场构建全系列布局。这条路走得通吗?数据能说明一部分问题。

市场背景:总量增长与结构分化

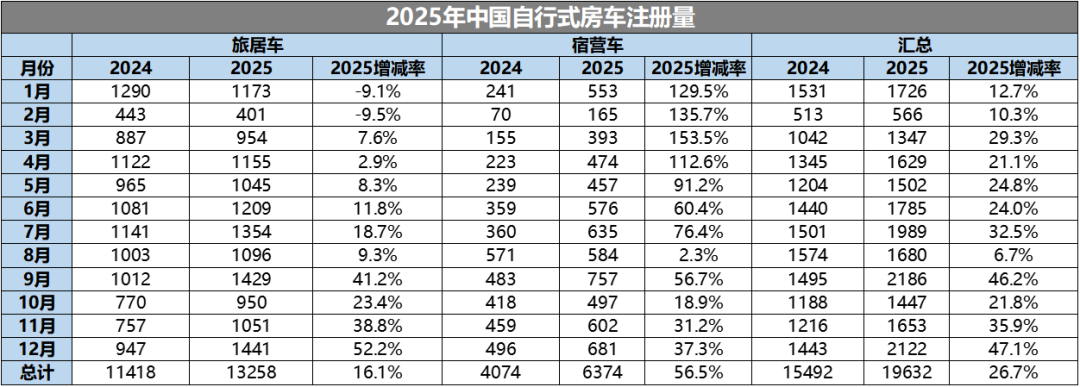

据路程网×房车行统计,2025年全国房车(旅居车+宿营车)注册量19,632辆,同比增长26.7%。增速不低,但更关键的是内部结构:宿营车注册量6,374辆,同比大增56.5%,增速远超旅居车(13,258辆,同比增长16.1%)。市场正从"大车长途"向"小车短途"迁移,这个趋势直接决定了底盘竞争格局:谁抓住宿营车,谁就抓住增长。

2026年Q1延续了这一趋势:宿营车2,306辆,旅居车2,989辆,宿营车占比已提升至43.5%,而2024年全年这一比例仅为26.3%。三年时间,宿营车从边缘品类逐渐变成了半壁江山。

重卡底盘:小众赛道的先手棋

中国重汽在房车底盘领域的起步,是从重卡开始的。汕德卡品牌源自与德国曼公司的技术合作,在重卡房车这一极窄细分市场中占据了绝对优势。据中国重汽集团2026年专用车合作伙伴大会数据,汕德卡重卡房车市占率达70.9%。但重卡房车整体体量很小。2025年全年重卡房车注册仅378辆,70.9%的市占率对应的是268辆的绝对销量。

产品层面汕德卡确实有底气:6.87L直列六缸、310马力、1230N·m扭矩、艾力逊6AT、前二后四气囊减震,这些配置放在重卡房车领域是头部水平。但重卡房车终究是高端小众,年销不足400辆的市场容量决定了它只能作为品牌制高点。中国重汽真正的增量空间,在轻卡和轻客。

轻卡底盘:政策窗口与成本卡位

轻卡房车是中国房车"消费下沉"的主战场。2025年轻卡&微卡房车全年注册3,546辆,是仅次于B型房车的第二大品类。

2022年蓝牌新规将柴油轻卡排量限制在2.5L以内,中国重汽迅速推出搭载潍柴WP2.5N发动机的豪沃统帅系列,精准卡住政策窗口。160匹马力、450N·m扭矩,相比主流2.0T机型扭矩提升28%;8AT变速箱消除了AMT的换挡顿挫,驾驶体验接近乘用车的动力组合是豪沃的核心卖点。

更关键的是价格。基于豪沃统帅底盘改装的房车起售价27.8万元,比同配置依维柯底盘便宜10-15万元,比大通底盘便宜5-8万元。在房车用户对价格高度敏感的现实中,这个差距足以改变购买决策。

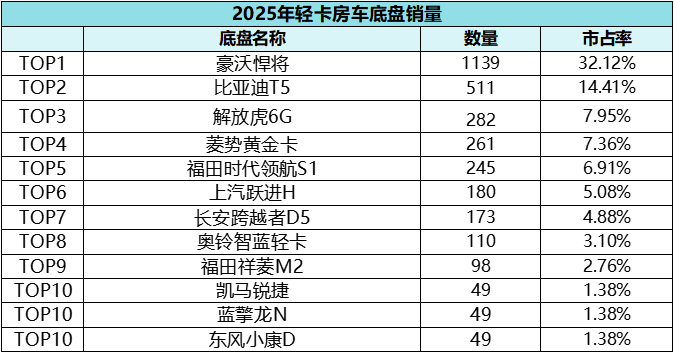

市场数据也验证了豪沃的竞争力。路程网统计显示,2025年豪沃悍将在轻卡房车底盘领域注册1,139辆,市占率32.1%,位居轻卡房车底盘第一。在整个底盘车型排名中,豪沃悍将位列第五,仅次于江铃福顺、江铃全顺T8、大通V90和依维柯欧胜。

但豪沃的领先建立在传统柴油动力基础上。2026年Q1,比亚迪T5混动轻卡已注册95辆,长安跨越者D5混动注册39辆,菱势黄金卡混动注册16辆。混动轻卡房车正在快速上量,而重汽在混动轻卡底盘领域尚无对应产品。豪沃的2.5L柴油优势,在混动面前还能维持多久,是一个需要回答的问题。

先锋官:改装厂用脚投票

先锋官V是2024年12月上市的轻客底盘,专攻宿营车。这是重汽房车底盘战略中最具攻击性的一步。

先锋官的差异化在于"正向研发",立项时就把宿营改装作为核心场景,而非传统轻客的"商改房"逆向路线。最大内部空间8.8m³、内宽1.82m,怠速噪声46分贝,均为宿营车场景量身定制。2025年12月,先锋官家族扩展为V(前驱)、R(后驱)、L(高端商务)三款,产品矩阵趋于完整。

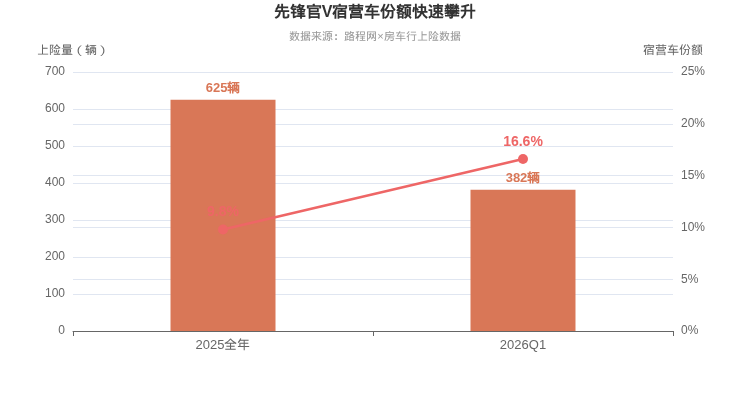

市场表现方面,路程网数据显示,2025年先锋官V底盘销售625辆,在全部宿营车中占9.8%。2026年Q1,先锋官V宿营车注册382辆,在宿营车中的份额已提升至16.6%,排名跃升至底盘车型第五位,超过依维柯欧胜(327辆)和豪沃悍将(325辆)。

改装厂的动向更能说明问题。2026年1月,湖北汇龙上了13台先锋官宿营车,湖北绿洲10台,湖北宏宇4台。这些改装厂之前大多用福顺或大通底盘,现在转向先锋官,核心原因只有两个:改装成本更低,或者用户点名要。宿营车用户在垂媒口碑里对先锋官的空间和静谧性评价更高,改装厂跟着用户走,形成正向循环。

先锋官的增长速度很快,但与江铃福顺仍有差距。2026年Q1福顺在宿营车中的注册量约620辆,是先锋官的1.6倍。差距在缩小,但福顺的基盘仍然稳固。

重汽的两条护城河与一条裂缝

梳理下来,中国重汽在房车底盘市场的竞争优势,归根结底是两条:

一是产品组合的差异化布局。 重卡有汕德卡占高端,轻卡有豪沃走量,轻客有先锋官抢增量。三线并进的结构使重汽不会因单一赛道风向变化而失速,在行业内独此一家。这种布局的底气来自重汽在商用车领域的技术积累,曼公司重卡技术的引进和消化,为后续向轻卡和轻客的延伸提供了底盘架构和动力匹配的方法论。

二是供应链协同带来的成本优势。 潍柴发动机、汉德车桥等核心零部件掌握在自己手里,加上年产30万辆重卡的规模效应,使重汽底盘在同等配置下性价比更高。豪沃能在蓝牌新规后迅速卡位,靠的正是发动机(潍柴2.5N)+变速箱(重汽自研8AT)的快速协同开发能力,这种速度是外购动力总成的竞品不具备的。

但有一条裂缝正在扩大:新能源底盘滞后。

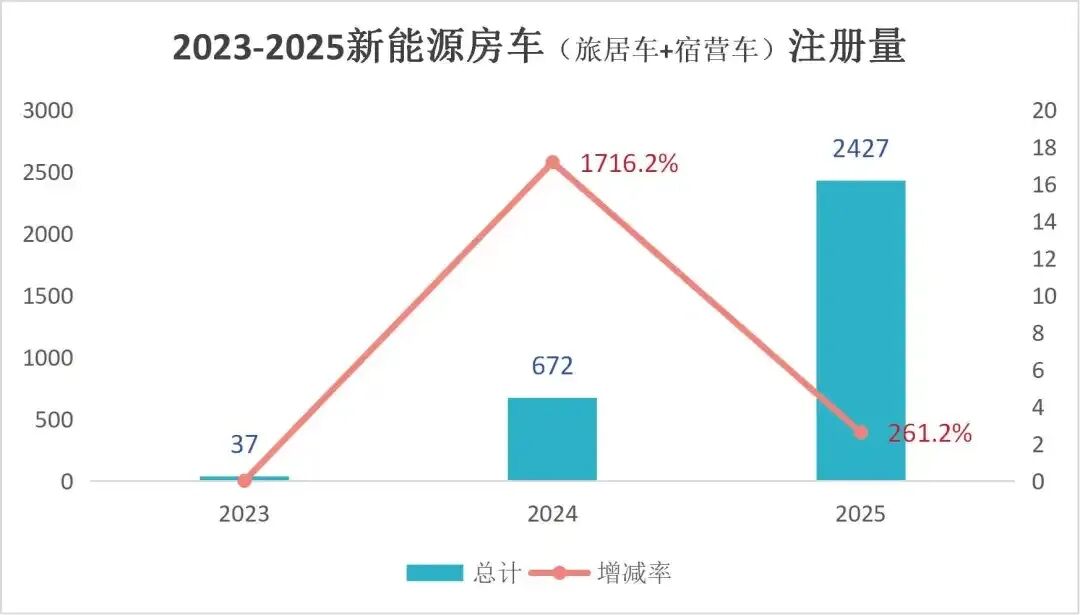

2025年新能源房车(旅居车+宿营车)注册量2,427辆,同比增长261.2%。2026年Q1这一数字已达976辆,占季度总量的18.4%。比亚迪T5混动轻卡、长安猎手增程皮卡、瑞驰R5纯电宿营车都已规模化上量,宁德时代"新揽"底盘等新势力已经在布局,而重汽在新能源房车底盘领域尚无成熟产品落地。

结语

中国重汽的"三驾马车"布局,是商用车企业向旅居市场延伸的一个完整样本。从重卡的高端占位,到轻卡的性价比突破,再到先锋官的专用底盘创新,每一步都有清晰的战略逻辑和产品支撑。

但重汽在下一轮"三年一洗牌"中有没有机会成为主角,中间隔着的不只是产品迭代。新能源转型的速度、改装生态的深度、用真实数据建立行业信任的决心,这些才是关键。