昨日晚间,奥拓电子披露2025年第一季度报告。公司实现营业总收入1.85亿元,同比增长2.72%;归母净利润1360.27万元,同比增长2139.84%。

营收同比增长不多,净利润却同比增长很高,是什么原因呢?下面详细了解一下奥拓电子。

奥拓电子是注册在广东省的一家民营企业,控股股东是吴涵渠,实际控制人是吴涵渠。

主营:为影视拍摄、大交通、体育及展会、教育与政企、广告媒体、金融及通信、文旅夜游等行业客户提供专业及一站式的智能视讯解决方案。

所属概念:英伟达概念,短剧互动游戏,裸眼3D,机器人概念等。

出口占比:海外收入占比34.89%。

奥拓电子在光电子器件行业排名第49,最新总市值36.94亿元,市值很小,股东总人数5.34万户,散户人数不多,其中机构(更新中)家,持股占比5.42%,这只股票机构持股占比很少。

下面用三板斧估值法,从四个方面试着对奥拓电子进行估值分析。

用分红估值法估值

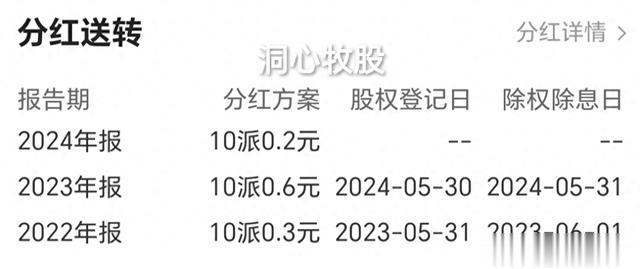

历年分红

奥拓电子计划24年度每股分红0.02元,按现在的价格5.67元计算,股息率是0.35%,很低,分红很少。

社会利率取一年期贷款利率3.1%,0.02除以3.1%得0.65。

即用分红估值法估计,奥拓电子的股价应该是在0.65元左右,与现价相比很低,性价比很低,下面再看看市盈率估值的结果吧。

用市盈率估值法估值

今年一季报

奥拓电子2024年,公司营业收入为7.22亿元,同比上升9.8%;归母净利润亏损3853万元,同比下降379.6%。

今年一季度,公司实现营业总收入1.85亿元,同比增长2.72%;归母净利润1360.27万元,同比增长2139.84%。

每年各季度归母净利润同比

从两份财报来看,今年一季度营收增长有所下降,但归母净利润同比增长很多,对比利润表,发现是因为去年一季度多计提信用减值损失1000多万元,可见,今年一季度相比增长也不是很多。

参考一季报,假设奥拓电子25年全年归母净利润同比增长180%,则归母净利润是0.308亿元,每股收益是0.047元,市盈率取50,50乘以0.047可得2.4,即奥拓电子25年的估值可能是在2.4元左右。

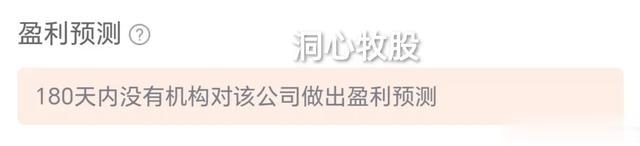

机构预测奥拓电子

没有机构对奥拓电子以后的盈利情况给出预测。

从基本面评估分析一季报显示,奥拓电子的经营活动现金流是-0.5699亿元,净利润是0.1272亿元,经营现金流比净利润得?,这个值比参考值1?,经营活动现金流为负,可见奥拓电子盈利质量很差,现金流差。

查看资产负债表,应收账款与存货占比较多。

毛利率是37.84%,较高,毛利较多。

净资产收益率是1.03%,很低,盈利能力很差。

负债率是28.50%,较低,负债较少。

归母净利润同比增长2139.84%,很高,成长性很强。

从技术角度来看

日k线图

日k线图中,k线超跌反弹,今天涨停,不过上方压力较大,MACD金叉。

30分钟k线图

30分钟图中,k线跳空涨停,突破120均线以及前高,但要谨慎追涨,MACD金叉。

周k线图

周k线图中,k线超跌反弹,MACD向下趋势放缓。

月k线图

月k线图中,k线冲高回落,MACD趋势向下。

综上所述,奥拓电子的股价可能已在合理区间,或偏高,以后走势得看全年利润的增长情况,以及市场行情。

奥拓电子的盈利质量很差,盈利能力很弱,成长性很强,毛利较多,负债较少,分红很少。

需要注意的是,奥拓电子的现金流差,去年,高管有大额减持。

还需要注意的是,此估值仅仅是依据一季报的预估,后期利润有不确定性,股价常常也偏离估值。

以上就是全部内容,因能力有限,不一定正确,望勿参考。股市有风险,买卖需谨慎!远离荐股,远离“杀猪盘”!看后点赞,财富千万!

加个关注不迷路,估值分析天天有。大道至简人人懂,全是干货不忽悠!