九州云箭成立于2017年10月,是集液体动力系统设计研发、装配测试、配套飞行全流程服务为一体的国家高新技术企业,同时也是国内商业航天液体火箭发动机领域头部企业。

此番落子上海,可以视作企业自身战略布局的重要调整,而随着“火箭星城”建设的加速推进,闵行正在成为商业航天领域不可忽视的新兴高地。

01

液体火箭发动机头部玩家

液体火箭发动机常被比作商业航天火箭的“心脏”,具备功能全面、性能优越、任务适配性强等特定,且技术门槛高、研制周期长。其可重复使用技术,也成为航天运载器实现回收复用、降低发射成本的首要攻坚方向。九州云箭正是深耕这一核心赛道的典型代表。

创始人季凤来拥有航天科技一院硕士学位,曾在航天科技一院和六院从事液体火箭发动机涡轮泵与动力系统研发长达十余年,参与过多型国家重点型号发动机研制,是国内少有的具备完整工程经验的技术型创业者。在他的带领下,九州云箭在液体火箭发动机领域拥有整建制的、经验丰富而具有创造力的人才队伍,致力于成为全球一流的运载器动力系统服务商。

目前,九州云箭自主研发了“凌云”和“龙云”两款液氧甲烷发动机。

“凌云”液氧甲烷发动机是九州云箭面向商业航天市场推出的第一款液体火箭发动机,也是国内航天领域诞生的第一款具备多次启动、深度变推力能力、支持火箭回收复用的液体发动机产品。

2021年底,九州云箭交付首台10吨级“凌云”液氧甲烷发动机,迈出了商业化的关键一步。目前“凌云”发动机已经完成了包括多次启动、深度变推力、热摇摆、低箱压、高箱压热试车在内的各项考核,累计热试车时长突破了10000秒,并参与我国某型重复使用火箭的垂直起降演示验证飞行-回收试验,获得圆满成功。

“龙云”液氧甲烷发动机是九州云箭推出的首款多次启动、可回收、大推力液体火箭发动机,可作为中大型液体运载火箭的一级主推力发动机使用。

目前,“龙云”发动机累计热试车突破20000s,龙云系列累计交付19台发动机。值得一提的是,国内首次尝试入轨发射并回收火箭的长征十二号甲,其一级动力正是采用了九州云箭研制的“龙云”液氧甲烷发动机。

正是凭借着这两款核心产品的技术验证与批量交付,九州云箭在国内商业航天液体火箭发动机领域建立起了不可忽视的行业地位。

那么,一家发展近十年的头部企业,为何选择在此时挥师南下?

02

为何又是“火箭星城”?

答案首先藏在上海正在成型的产业生态里。

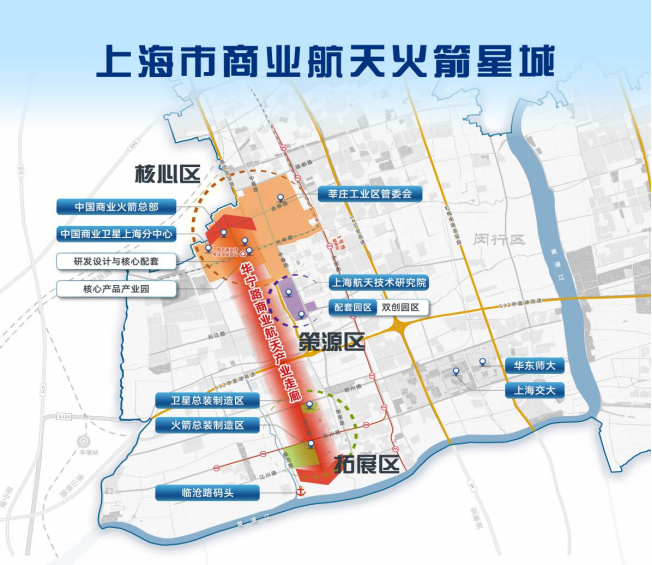

今年以来,上海正在加快建设全国商业航天产业高地,目标是到2027年相关产业规模瞄准千亿元左右。其核心载体,正是落子闵行的“火箭星城”。

据官方规划,“火箭星城”规划总面积约9.3平方公里,以华宁路商业航天产业走廊为纵轴线,从北至南布局商业火箭总部、商业航天核心产品园、闵行航天城、火箭卫星制造区、临沧路水运港口,意在构建起“箭—星—场—用”全产业链生态体系。

对九州云箭而言,这意味着不需要跨省调配资源,不需要远程协调供应链,发动机的研发、生产、测试、交付可以在一个几十平方公里的范围内高效完成——这正是商业航天从“单点突破”走向“系统集成”所必需的土壤。

更重要的是,“火箭星城”并非一张蓝图,而是已经在加速兑现,正在不断吸引着产业链相关企业相继入驻。

4月25日,隶属于中国航天科技集团商业卫星有限公司的“国家队”成员——上海航天空间技术有限公司,在莘庄工业区时韵天地正式揭牌。

紧随其后,上海商业航天海上发射技术有限公司于4月30日宣告成立,同样落户于火箭星城的核心承载区莘庄工业区。

这家新公司注册资本高达11亿元,且股东阵容尤为亮眼。公司集结了上海国盛集团、上海垣信卫星、中国海洋工程装备技术公司以及中国航天科技集团商业火箭有限公司等多家实力雄厚的国央企,形成了卫星运营、火箭制造、海上平台、产业基地、国有资本的全链条闭环。

可以说,“火箭星城”日益完善的产业链条、明确的产能规划以及不断汇聚的上下游企业,构成了对九州云箭最直接的吸引力。

不仅如此,在正式落户前,九州云箭也获得了上海国资资本的支持。

2026年3月,公司完成C++轮融资,投资方为国际国方、上海大零号湾创投。其中,国际国方是上海国际集团旗下市场化、专业化的科技产业投资机构,是代表上海国资服务全市产业战略的核心执行平台,上海大零号湾创投则是闵行区重点打造的科创投资平台。

资本的“双引擎”与产业空间的“磁吸效应”共同作用,让这次迁址顺理成章。

03

产业集聚效应加强

在闵行已有的商业航天版图中,并不缺少“国家队”的身影。航天八院等构成了深厚的技术底座,区域内也已集聚了大量航天航空配套企业。不过,在火箭产业链中技术门槛最高的动力系统环节,此前尚未有一家具备头部地位的民营企业在闵行本地扎根。

九州云箭的落地,让闵行在民营商业动力系统领域有了一家具备“链主”潜力的代表性企业,有望带动更多上下游配套力量向这一区域靠拢,加速产业生态的自我强化。

站在更宏观的视角上看,中国商业航天正处在一个关键的节点上。

数据显示,2025年我国商业航天市场规模已达2.83万亿元,同比增长21.7%,2026年预计进一步增长至3.5万亿元。频轨资源方面,2025年12月我国向国际电信联盟集中申报新增20.3万颗卫星频轨资源,覆盖14个星座,为迄今最大规模的集中申报行动。

频轨资源遵循“先登先占”的国际规则,大规模星座建设已具备明确的资源基础,而卫星组网需求将直接转化为对火箭发射能力和卫星批产能力的刚性需求。

在这样的大背景下,九州云箭从北京到上海的跨区域迁址,与其说是一家企业的个体选择,更像是产业资源向优势区域加速集中的缩影。企业寻求更优产业生态的战略决策,也与上海商业航天产业布局的加速成型形成了深层次的契合。

在商业航天规模扩张的窗口期,技术端与产业链的整合正在提速,而资本与产业空间的共振效应,则进一步放大了这种变革的广度与深度。当液体火箭发动机的“心脏”在闵行强劲跳动时,商业航天产业生态的重塑与升级,亦将迈入更具实质性意义的新阶段。