2025年11月,上海全市总热力数据增长显著,整体区域活跃度继续回升。

浦东、徐汇作为头部热力区域继续领跑全市,第二梯队区域表现保持平稳,部分区域排名有所调整,有更多郊环区域进入榜单。

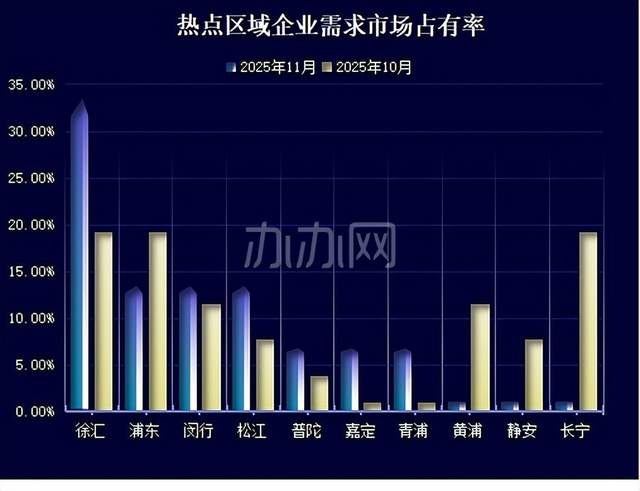

市场区域分化加剧 梯队内部出现差异

2025年11月上海各区域市场占有率呈现部分核心区份额大幅缩水、郊环区域崛起的显著特征,具体表现如下:

徐汇以绝对优势一骑绝尘,领跑全市。第二梯队由浦东、闵行和松江3个区域组成,但涨幅表现不一。普陀、嘉定和青浦成为第三梯队,但均实现跨越式增长。吊在尾部的黄浦、静安和长宁,占有率缩水严重,遭遇“滑铁卢”。

核心区域反向分化显著 郊环区域实现正向联动

静安区以20.25%的关注度持续蝉联榜首,黄浦和浦东跟随其后,构成第一梯队,合计占全市总关注度的46.60%。其中,静安区和黄浦区的关注度数据有明显增长,这与它们在市场占有率指标上的表现呈现强烈反差,市场份额的“收缩”与关注度的“走高”形成鲜明对比。

有意思的是徐汇在当月的关注度数据成为核心城区中下滑最剧烈的区域,与市场占有率走势反向,呈现两极分化。

与传统核心区市场占有率与关注度走势完全背离的情况不同的是,近郊及郊环区域的市场占有率与关注度却是正向联动,实现双增长。普陀、嘉定、青浦三区均实现了市场占有率与关注度的同步提升,成为全市为数不多的“双增长”区域。

改善型户型成为市场增长引擎 小户型和超大户型需求双双收缩

11月份的上海市场户型需求格局可以概括为:“需求结构依然以小户型为主,改善户型增长显著,大户型需求占比偏低”。

基础户型需求市场(200㎡以下)依然占据上海办公租赁市场的核心地位,占比40.82%,这一数据契合当前中小微企业“轻资产运营”的趋势,这类企业多追求成本控制和空间灵活,200㎡以下的空间既能满足基础办公需求,又无需承担过高租金与装修成本,像科技初创、小型咨询等企业都是这类户型的核心租户。

同时数据显示环比有所下滑,可能是部分初创企业在短期调整中暂缓租赁,或转向了稍大的中等户型以应对团队小幅度扩张

改善户型需求市场(200-500㎡)是当月的增长引擎,其强劲势头是当前市场最积极的信号。这体现出部分企业正处于发展扩张期,从小户型向中等户型过渡,以适配团队规模和业务增长的需求,是市场需求升级的一个重要信号。

该类户型适配处于成长阶段的企业,这类企业团队规模逐步扩大,需要更多独立办公区和会议空间来支撑业务拓展,比如成长期的新媒体公司、区域型的专业服务机构等,对这类中等户型的需求较为稳定。

500-1000㎡和1000㎡以上的大户型占比仅为11.86%和9.51%,是所有户型中占比最低的两类。这反映出大型企业或企业总部的租赁需求相对有限,一方面可能是因为部分大型企业倾向于定制化办公空间或自有物业,另一方面远程办公、部门分散办公等模式也减少了对超大集中办公空间的依赖。

从区域分布来看,核心城区对基础型户型需求突出,静安、黄浦、浦东等核心城区在200㎡以下户型的合计需求占比达到45.87%,遥遥领先其他区域。部分远郊区域当月对超大户型有特色需求,嘉定在1000㎡以上的大户型需求占全市大户型需求总量的12.99%,可能与产业园区或大型企业布局有关。

市场高租金档需求升温 核心区覆盖需求全档位

本月2元/㎡·天以下的租金需求继续降至10.53%,这可能是因为部分原本选择超低价办公空间的初创企业,在市场租金下行的窗口期,转向了品质更高的中低租金档位,以此提升办公环境,同时成本增加幅度可控。

2-4元/㎡·天和 4-6元/㎡·天两个租金需求共同占据了54.39%的市场份额,环比10月份有些许下滑,但依然成为市场需求的“压舱石”,吸引了大量寻求成本与品质平衡的企业。

8元/㎡·天以上的租金需求全面增长,这一现象充分体现了当前市场“成本驱动型升级”的趋势,业主方灵活的议价空间让企业有机会以更合理的成本入驻高端楼宇,推动高价档位需求持续释放。

静安、黄浦、浦东作为核心城区,各租金档位租赁需求均遥遥领先,且高租金档表现亮眼。

结合户型和租金需求分析,市场正在“升级”:企业不仅在租用 “更大一点”的面积,也在选择“更贵一点”的办公空间,这共同指向了企业对办公空间品质和稳定性的追求在提升。

市场驱动力正从单纯的“成本考量”向“价值考量”转变,企业更愿意为确定性、品牌和人才环境支付溢价。这一趋势预计将在未来一段时间内持续。