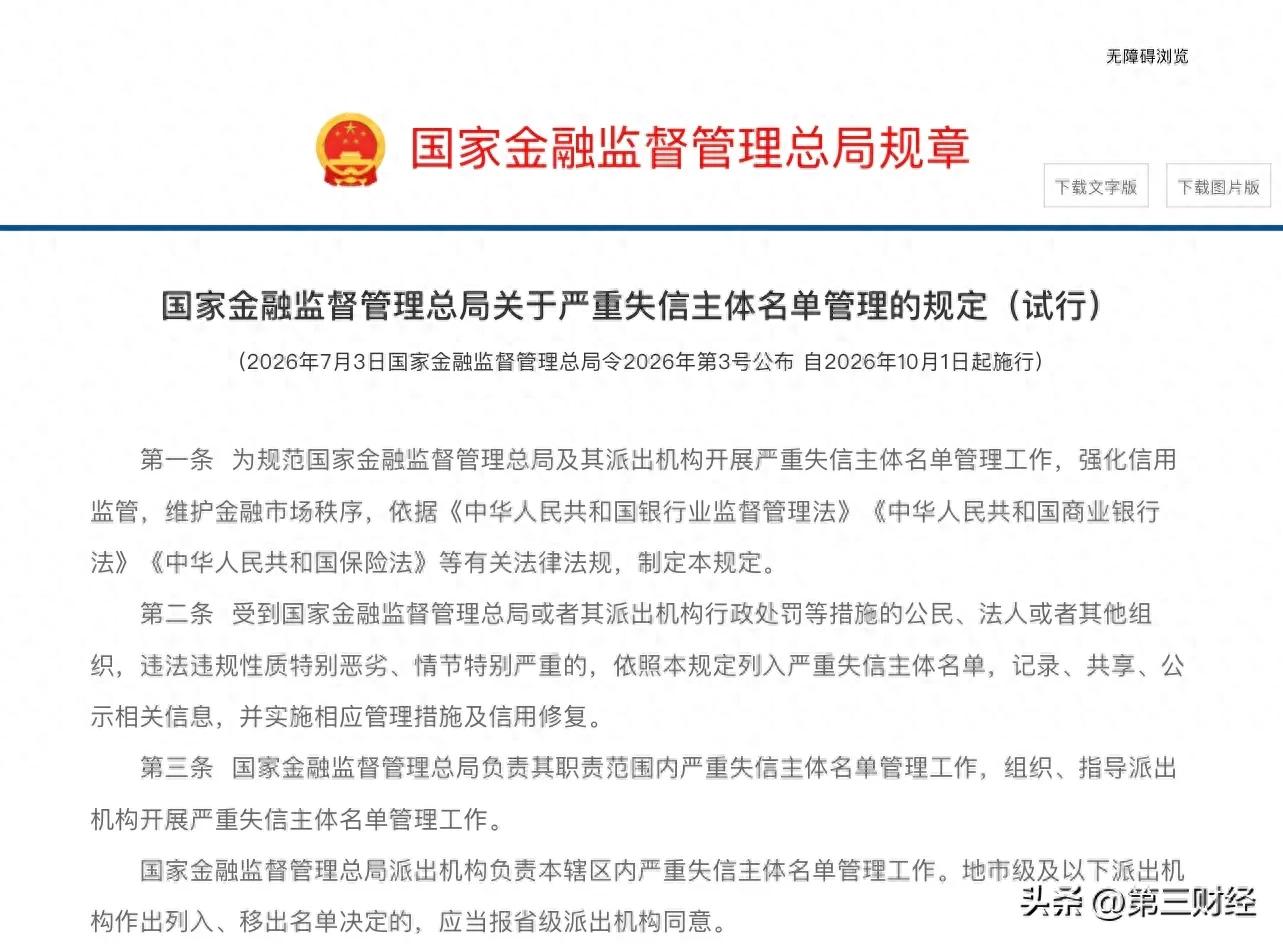

昨天,国家金融监督管理总局发了份文件。名字老长,叫《关于严重失信主体名单管理的规定(试行)》,三十一条,10月1号开始执行。

说白了就一件事:金融系统要有自己的黑名单了。

哪几种人会进去?

规定分了三类。

头一类,是被终身禁业的。不管是机构被吊销牌照,还是个人被取消终身任职资格,或者终身禁止进银行保险业,这些人属于金融界的重刑犯,直接拉黑,没得商量。

第二类,干了六种事的人。拿欺骗贿赂搞牌照、伪造许可证、欺诈手段骗贷、股东滥用权利坑害金融机构和客户、组织非法集资、擅自设金融机构搞非法活动。干其中任何一件,而且被从重处罚了,就得进名单。

第三类最直接,有钱不还的。行政处罚下来了,你有能力履行,但就是拖着不干、逃避执行,严重影响了监管的公信力,被法院强制执行裁定了。就是那种老赖,赖得连监管部门都看不下去了。

这三类,从金融罪犯到职业老赖,全覆盖了。

但这份文件最值得琢磨的地方,反而不是拉黑本身。

金融监管总局在答记者问里说了三条原则:稳慎适度、依法依规、保障权益。

翻译成实在话就是:不会随便拉人,但拉进去就别想轻易出来。

“稳慎适度”四个字是关键。一般失信不往里放,必须是“性质特别恶劣、情节特别严重”的才行。不是欠一笔钱就上名单,是骗了老百姓血汗钱、搞非法集资、把金融机构掏空的那种,才配进。

而且拉你之前,得告诉你为什么、依据是什么,给你申辩的机会。拉进去之后,金融机构在贷款、授信、保险这些业务里都能查这个名单。政府采购、工程招投标也得参考着看。

拉黑不是目的,让你在所有金融活动里寸步难行才是。

有意思的是后面的“信用修复”。

规定说,进名单满一年,如果履行了处罚义务、消除了不良影响、没再犯,可以申请提前出来。满三年,自动移除。

监管层明白一个事:惩戒不是终点,让人改才是。

但有一句话得划重点:如果申请提前移出的时候故意隐瞒、提供假材料,一旦被发现,撤销提前移出,时间重新算。想糊弄?门都没有。

为什么挑这个时候出?

这规定不是拍脑袋想出来的。从2020年国务院的指导意见,到2022年中办国办的文件,再到2025年的社会信用体系意见和信用修复实施方案。金融系统建黑名单,国家已经酝酿了好几年。

只是当下金融市场的现实,让这事变得格外急。

恒丰银行超过35亿股股份在司法冻结里,四家股东挂在失信被执行人名单上。山西银行4.16亿股股权流拍,多数是失信股东拿来抵债的。铂爵旅拍连续31次被列为被执行人,一年累计被执行2.19亿。花样年子公司到期还不上债,本金合计139.9亿。

这些数字背后是一个问题:金融领域的失信成本太低了。

股东坑完银行拍拍屁股走人,机构骗完贷款换个马甲再来,个人搞完非法集资换个身份继续骗。失信没代价,守信就吃亏。这规定就是要终结这种事。

再看第五条列的那六种行为,每一刀都砍在金融体系的命门上。

拿欺骗贿赂拿牌照,是污染入口。伪造转让许可证,是搞乱身份认证。欺诈手段骗贷,是掏空资产端。股东滥用权利损害机构和客户利益,是毁掉治理根基。组织非法集资、擅自设金融机构,是直接绕过防火墙。

过去对这些事,基本都是罚钱了事。几百万罚款,对动辄几十亿的非法所得来说,连皮都蹭不到。但上了这个名单就不一样了,名字在所有金融机构的系统里亮红灯,没人敢跟你做生意,没人给你贷款,没人跟你合作。

这才是真正的社会性死亡。

7月10号发,10月1号执行。还有不到三个月。

这三个月,是留给那些在边缘试探的人的窗口期。骗贷的、非法集资的、坑金融机构的、有钱不还的,该收手收手,该还钱还钱。

因为10月1号开始,金融系统有了自己的黑名单。进去容易,出来难。

一旦进去了,整个金融系统的大门,就对你关上了。