最近不少朋友在后台问我:“爸妈快到退休年龄了,听说城乡居民养老保险最高档要交好几万,两个人加起来得三十多万,这钱到底该不该交?”

其实大家更应该问的问题是:这钱交了以后,值不值得?

本期内容,咱们就来好好算算这笔账。

01、先搞明白钱去哪儿了

01、先搞明白钱去哪儿了很多人担心交的钱“打水漂”,其实城乡居民养老保险有个最大的优势——你交的每一分钱都进个人账户。

举个例子:如果按年缴费6000元(各地最高档不同,以四川为例),政府每年还会补贴280元,那么每年进入你个人账户的就是6280元。

交满15年,个人账户里就有 94200元。

这笔钱永远是你的,而且国家帮你管着,按年计息。2024年四川的养老金记账利率是2.26%,关键是复利计息——比银行定期存款的单利划算。

对比一下灵活就业人员养老保险:缴费的60%进入统筹账户,只有40%进个人账户。万一参保人没领几年养老金就去世,统筹账户的钱是不退的。

而居民养老保险不存在这个问题——个人账户的钱,始终属于你和你的家人。

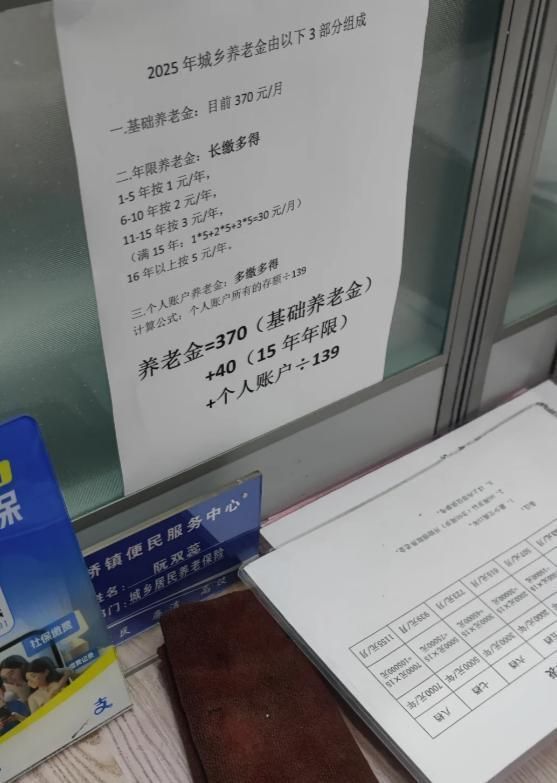

02、退休后到底能领多少?

02、退休后到底能领多少?养老金分两部分:

个人账户养老金 = 个人账户总金额 ÷ 139

基础养老金 = 当地政府定额发放(2025年四川预计163元/月)

还是按刚才的例子算:个人账户每月领:94200 ÷ 139 ≈ 678元,加上基础养老金163元,每月总共能领:841元左右。

回本时间:总缴费9万元 ÷(841元 × 12个月)≈ 8.9年

也就是说,父母从60岁开始领,大约69岁就能把自己交的钱全部领回来。而且这还没算:

个人账户的钱一直在计息

基础养老金几乎每年都会涨(近年每年涨10元左右)

寿命越长领得越多

03、万一领得时间不长,会亏吗?

03、万一领得时间不长,会亏吗?这是子女最关心的问题。其实制度设计得很周全:

情况一:刚开始领不久就去世

个人账户剩余的钱全部退还,另外发放丧葬补助金(4个月养老金),还有一次性抚恤金(8个月养老金)。

按每月841元算,这三项加起来至少能拿回 106236元——比交的9万元还多。

情况二:领了十几年后去世

个人账户的钱大概领11.6年左右会领完,之后:

□如果在此之前去世,账户剩余部分照样全退;

□如果活过这个期限,恭喜!后面的养老金全部由养老基金支付,活到100岁领到100岁。

04、几个常见顾虑,咱们说清楚

04、几个常见顾虑,咱们说清楚1. “会不会是骗人的?”

城乡居民养老保险已经运行十多年了,领取人数超过1.6亿。国家财政补贴从2014年的1300多亿,涨到2023年的3700多亿——真金白银在发钱。

2. “我的钱会不会被拿去养别人?”

这是职工养老保险统筹账户的问题,居民养老保险的个人账户完全属于个人,不存在“帮别人养老”的情况。

3. “钱会贬值啊!”

这话没错,但钱放哪里不贬值?藏在床底下、存银行定期,一样面临通胀。

养老金的记账利率虽然不高,但胜在安全稳定——对父母这辈人来说,稳稳当当比什么都重要。

4. “万一政策变了怎么办?”

社会保障是国家对公民的承诺。

如果连养老保险都不可靠,那银行存款、理财产品的风险只会更大。国家的养老体系只会越来越完善,这是大势所趋。

05、到底值不值得?我算笔总账

05、到底值不值得?我算笔总账假设父母从45岁开始,按最高档交15年:

总投入:9万元(两人18万)

预计每月领取:841元/人(两人1682元)

8.9年回本,之后“净赚”

万一提前去世,本金+补助全数返还

活得越久领得越多,终身有保障

这可能是普通家庭能参与的、最稳妥的“投资”了。

最后说几句心里话

最后说几句心里话我理解大家的犹豫:三十多万不是小数目,父母攒了一辈子,做子女的当然要帮他们把把关。

但换个角度想:

□这是给父母的“底气”——每月固定到账的养老金,比伸手向子女要钱体面得多

□这是给子女的“减负”——双独生子女夫妻未来要养四位老人,有养老金托底,压力小很多

□这是对抗长寿风险的“武器”——现在人均寿命越来越长,有份终身养老金,晚年才真正安心

当然,具体怎么交还要看家庭情况:

如果父母已经55岁以上,可以考虑一次性补缴

如果经济紧张,先按低档交,有钱了再提档

务必确认当地政策,特别是政府补贴标准

说到底,养老保险不是发财的工具,而是晚年生活的安全垫。它不能让你大富大贵,但能保证你在干不动的时候,每月按时有钱买菜、买药、交水电费。

父母辛苦一辈子,晚年图的不就是个安稳吗?这份每个月都会来的安全感,或许就是我们能送给他们最好的礼物。

(注:文中数据基于四川2024-2025年标准,各地政策略有差异,建议咨询当地社保局获取准确信息。)