征信逾期自动“清零”?2026央行新政落地!8次逾期一夜消失,4个条件免申即享

“我的征信逾期记录突然没了!”“8次逾期一夜归零,终于能办贷款了!”

2026年1月刚过,社交平台上满是这样的惊喜分享。有人晒出征信报告截图,原本标注“逾期”的账户状态已改为“正常”;有人感叹纠结多年的信用污点“不告而别”;还有人直呼“这是新年最意外的礼物,重获新生的感觉!”

没错,这不是幻觉,而是央行刚刚落地的重磅福利——一次性信用修复机制正式生效!无需申请、不花一分钱,符合条件的逾期记录就能自动“修复”,无数人的信用档案迎来“重启时刻”。

01什么是一次性信用修复?4个硬指标锁定受益人群

2025年12月22日,中国人民银行正式发布《关于实施一次性信用修复政策有关安排的通知》,2026年1月1日起全面施行。这项政策的核心是“免申即享”——不用跑银行、不用填表格、不用提交任何材料,征信系统会自动识别符合条件的记录并完成修复。

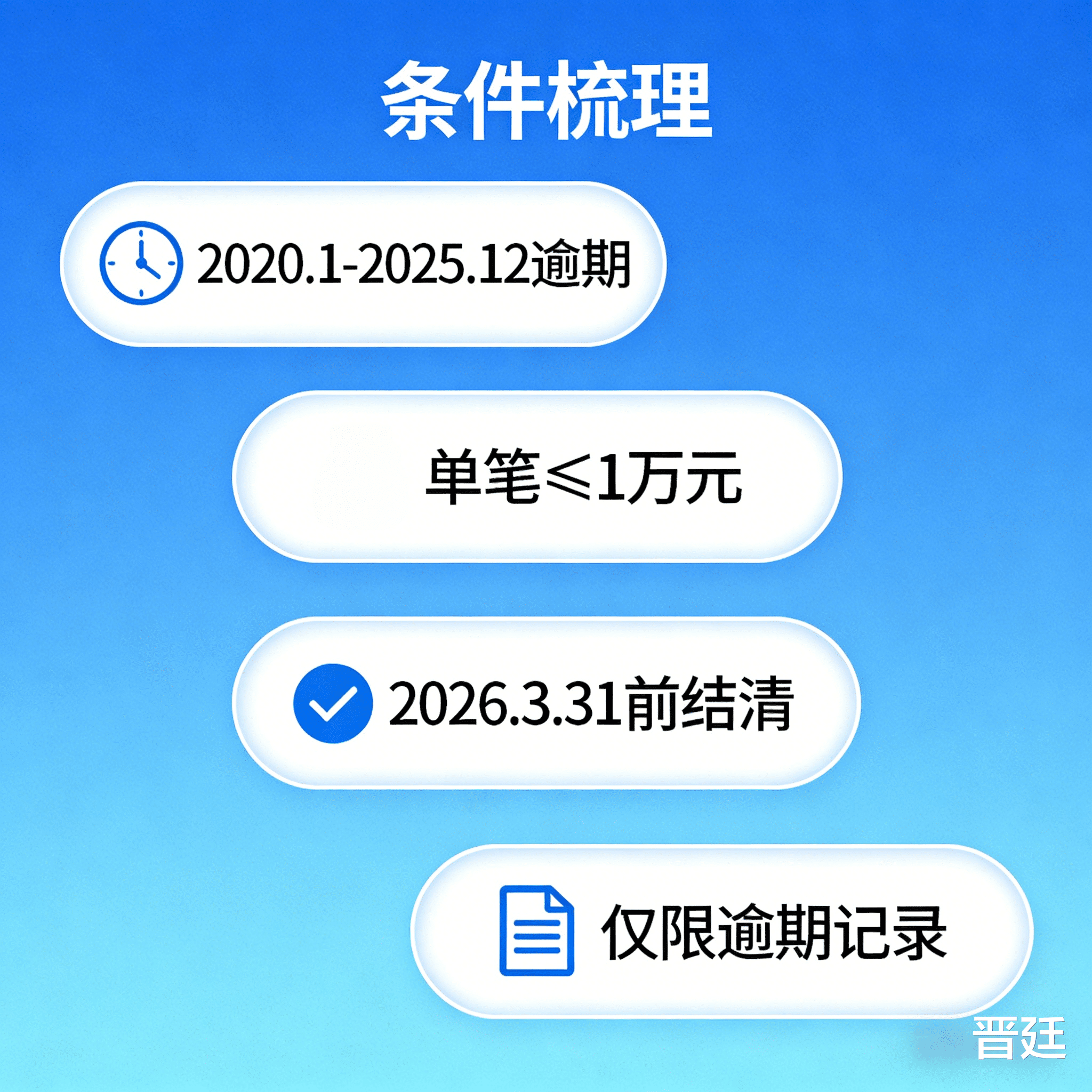

想要搭上这波“信用红利”,需同时满足4个关键条件,少一个都不行:

1.修复对象:仅限个人征信报告中的“信贷逾期记录”(其他非逾期类记录不适用);

2.时间范围:逾期行为发生在2020年1月1日至2025年12月31日之间(2026年新产生的逾期不纳入);

3.金额限制:单笔逾期金额不超过1万元(大额逾期暂不享受该政策);

4.还款要求:需在2026年3月31日(含)前足额还清全部欠款(包括本金、利息及逾期罚息)。

只要你曾有信用卡、消费贷、网贷等逾期记录,且符合以上标准并已结清欠款,大概率已经收到了这份“信用礼包”,赶紧去查一查吧!

02修复流程全揭秘:不用动手,系统自动搞定

很多人好奇:“修复需要我操作吗?多久能生效?”答案是:完全不用费心!

这次政策最贴心的亮点就是“全自动处理”,全程零操作门槛:

-若你在2025年11月30日前已还清逾期欠款:2026年1月1日起,征信报告将自动隐藏相关逾期记录;

-若你在2025年12月1日至2026年3月31日之间结清欠款:系统会在你还款后的“次月月底”前完成更新。

举个直观例子:你在2026年1月15日补清了某笔1万元内的逾期欠款,无需主动联系任何机构,到2月底查询征信时,就能看到逾期记录已“消失”,账户状态恢复正常。

03修复后征信长这样:不是“洗白”,是精准“修复”

很多人关心:修复后征信会有哪些变化?是不是彻底“洗白”了所有记录?

其实,这次修复是“精准靶向处理”,而非全盘清零,具体变化有3点:

1.征信报告中“逾期金额”一栏直接变为0;

2.账户“还款状态”从“逾期”更新为“正常”;

3.“信息概要”里的“发生过逾期的账户数”同步清零,明细记录中不再展示相关逾期痕迹。

简单说,就像给你的信用档案打了一次“精准补丁”——只修正符合政策的历史逾期记录,不改变其他正常信用信息,也不删除底层数据。但对实际使用而言,修复后的征信报告与无逾期记录的报告功能一致,后续申请贷款、信用卡、提额等都会更顺畅,实实在在解决了“逾期留痕”的困扰。

04重点预警!警惕“征信修复”骗局,这3点千万别踩坑

政策落地后,不少骗子也盯上了“信用修复”这块“蛋糕”。央行已多次紧急提醒:本次信用修复完全免费、自动处理、无需第三方代办!

近期已出现多种诈骗套路:有的冒充银行工作人员,声称“付费可加速修复”;有的诱导提供身份证号、银行卡号、验证码,趁机盗刷资金;还有的以“代办修复”为名收取高额服务费,收完钱就失联。

记住这3句忠告,避免上当受骗:

-征信修复“免申即享”,不用找任何人代办;

-全程零费用,凡是要求交钱的都是诈骗;

-绝不泄露身份证、银行卡、验证码等敏感信息,谨防精准诈骗。

如果遇到疑似诈骗,可直接向12315或当地反诈中心举报,守护好自己的财产安全。

05写在最后:一次重启机会,更要守住信用底线

这次一次性信用修复政策,对很多人来说是“雪中送炭”。有人曾因疫情失业、经营困难错过还款,还清欠款后仍被信用污点影响多年——贷款被拒、信用卡办不了、甚至影响租房求职。如今,国家用政策给了他们一次“重新被信任的机会”,让他们能卸下包袱,正常享受金融服务。

但要提醒大家:这是一次性的修复福利,并非永久的“豁免权”。如果后续再次发生逾期,将不再享受自动修复待遇。信用是个人最宝贵的无形资产,按时还款、合理借贷,才是守护信用的根本。

现在就可以通过征信中心APP、官网或线下网点,免费查询自己的征信报告,看看是否有“意外惊喜”!如果身边有朋友曾因小额逾期被困扰,不妨把这篇文章转发给他,也许这就是他等待已久的“翻篇”机会~