强生 JNJ-79635322(BCMA/GPRC5D/CD3):

2025 年 ASCO 公布 I 期数据:BCMA 和 GPRC5D 双阴性患者中 ORR 达 100%,多药耐药患者 ORR 达 86%,70.4% 患者达到微小残留病灶阴性(MRD-)

优势:双靶点同时靶向骨髓瘤细胞,即使单一抗原表达下调仍保持疗效,给药便捷(皮下注射)

信达生物 IBI3003(BCMA/GPRC5D/CD3):

即将在 2025 年 ASH 年会首次公布 I 期数据,前期消息显示 ORR 高达 100%,有望成为国产三抗标杆

齐鲁制药 QLS4131(BCMA/GPRC5D/CD3):

同样将在 ASH 年会首次公布 I 期数据,除多发性骨髓瘤外,还布局系统性红斑狼疮适应症,展现 "一药多治" 潜力

2. 实体瘤突破:小细胞肺癌成为首个 "试验田"泽璟制药 ZG006(DLL3/DLL3/CD3):

2025 年 ASCO 数据:三线及以上小细胞肺癌患者中 ORR 达 62.5%-66.7%,DCR 最高 100%

已于 2025 年 9 月启动 III 期临床,成为全球首个进入 III 期的肿瘤三抗,获 FDA 孤儿药认定

设计特点:双表位靶向 DLL3,增强结合稳定性,同时激活 T 细胞杀伤肿瘤

基石药业 CS2009(PD-1/VEGF/CTLA-4):

ESMO 2025 公布 I 期数据:整体 ORR 达 14.3%,在 NSCLC 驱动基因阴性亚组中 ORR 达 25%

创新机制:同时阻断免疫检查点(PD-1/CTLA-4)并抑制血管生成(VEGF),重塑肿瘤微环境

二、交易热潮:MNC 重金押注三抗赛道国际巨头大手笔布局:艾伯维:2025 年 7 月以 7 亿美元首付 + 里程碑收购 IGI 的 CD38/BCMA/CD3 三抗 ISB 2001,用于多发性骨髓瘤,该药物可克服 BCMA 低表达导致的耐药

勃林格殷格翰:2025 年 11 月与 CDR-Life 达成 5.7 亿美元协议,授权 CD19/BCMA/CD3 三抗 CDR111 全球权益,布局自免疾病领域

默沙东:2024 年以 6.8 亿美元收购 Harpoon 获 DLL3/CD3 / 白蛋白三抗 HPN328;同年 13 亿美元收购 EyeBio 获四价三特异抗体 Restoret(EYE103),进军眼科领域

中国 Biotech 国际化加速:先声药业:SIM0500(三抗)获艾伯维超 10 亿美元授权,创国产三抗交易纪录

维立志博、恩沐生物等也在全球范围内积极寻求合作,通过 "License-out" 模式加速国际化

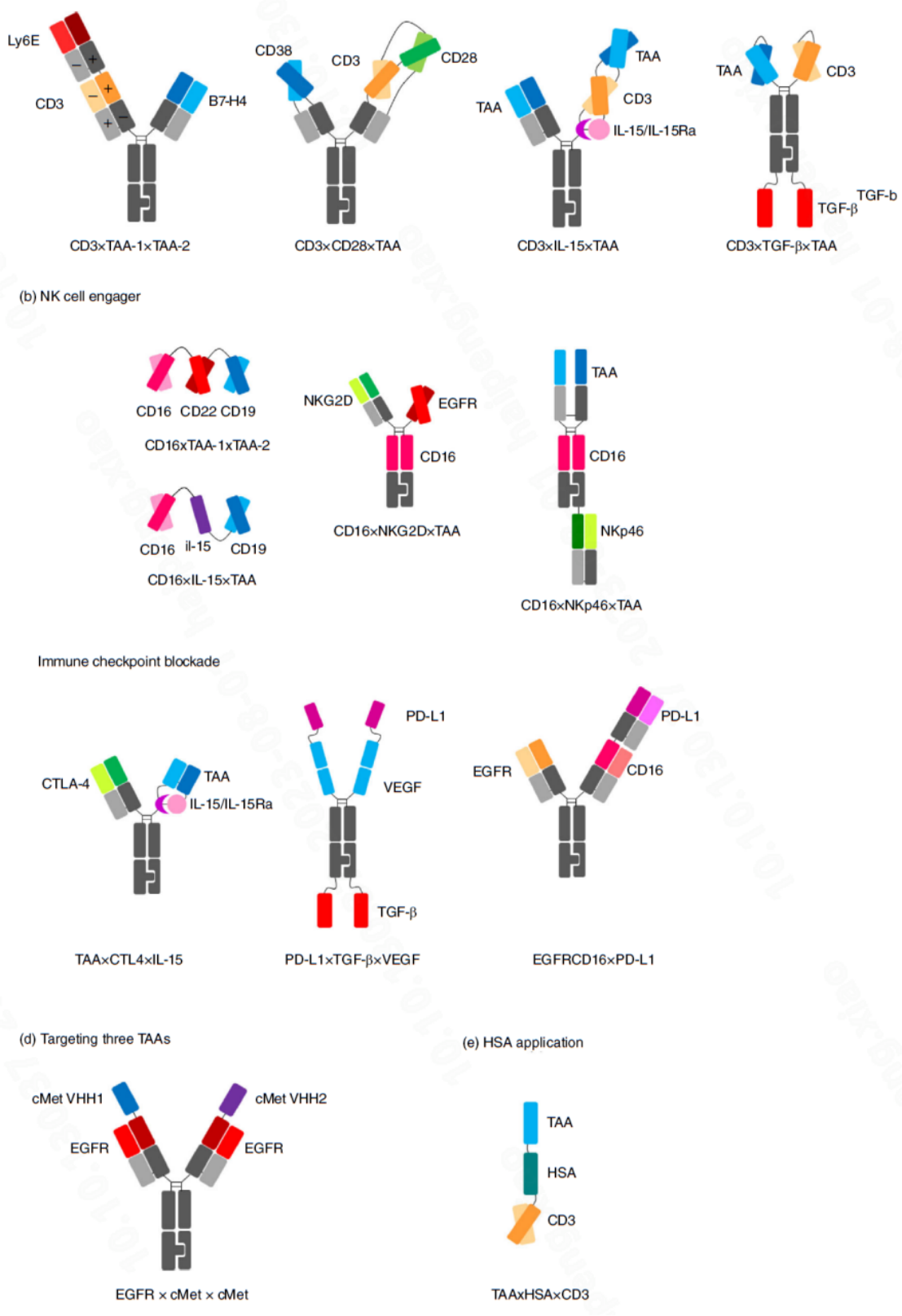

三、三大技术路径并行,适应症持续扩展1. T 细胞接合器(TCE):最成熟的技术路线核心架构:CD3×TAA1×TAA2 或 CD3× 共刺激分子(如 CD28/4-1BB)

双靶点 TAA 策略:如 BCMA/GPRC5D/CD3(强生、信达、齐鲁),同时靶向两个骨髓瘤抗原,降低单一抗原丢失导致的耐药风险

共刺激增强型:如 CD3/CD28 / 肿瘤抗原(惠和生物 CC312)或 CD3/4-1BB / 肿瘤抗原(罗氏 RO7616789),通过激活 T 细胞第二信号增强杀伤持久性并降低 CRS 风险

半衰期延长设计:如 Harpoon 的 TRI-TAC 平台,通过融合白蛋白结合域延长药物半衰期至 4-7 天,减少给药频率

适应症:以多发性骨髓瘤为主,逐步向淋巴瘤、实体瘤(如小细胞肺癌)和自身免疫疾病扩展

2. NK 细胞接合器:差异化竞争新赛道核心设计:靶向 NK 细胞活化受体(CD16/NKp46)+ 肿瘤抗原 + 功能模块

赛诺菲 SAR443579(CD123/NKp46/CD16):靶向血液瘤,已进入 II 期临床,通过激活 NK 细胞避免 T 细胞相关副作用

Innate Pharma 创新设计:基于纳米抗体的 CD5 靶向三抗,避免对正常 T 细胞的脱靶毒性,同时引入 IL-15 增强 NK 细胞活性

3. 免疫检查点三抗:实体瘤治疗新希望代表产品:

基石药业 CS2009(PD-1/VEGF/CTLA-4):全球首个公布临床数据的三免疫检查点抗体,通过三重抑制(免疫逃逸 + 血管生成 + T 细胞抑制)协同抗肿瘤

宏成药业 HC010(PD-1/CTLA-4/VEGF):2025 年 11 月启动一线治疗 PD-L1 阳性 NSCLC 的 II 期临床

四、中国企业:从跟随到引领的关键跨越1. 管线布局:数量与质量双提升布局广度:国内已有超 20 家企业布局三抗,管线数量仅次于美国,在血液瘤和实体瘤领域均有突破

差异化策略:

双表位 + CD3:如泽璟 ZG006(DLL3/DLL3/CD3),增强靶点结合稳定性

免疫调节 + 双靶向:如基石 CS2009(PD-1/VEGF/CTLA-4),多维度调控肿瘤微环境

2. 临床突破:从 I 期到 III 期的跨越泽璟 ZG006:全球首个进入 III 期的肿瘤三抗,小细胞肺癌治疗 ORR 达 66.7%,已获 NMPA 突破性疗法认定

齐鲁 QLS4131:同时布局肿瘤和自免疾病,开创 "一药多治" 新模式

五、挑战与前景:机遇与风险并存1. 核心挑战安全性管理:

CRS(细胞因子释放综合征)风险较高,如 JNJ-5322 临床试验中 56.5% 患者出现 CRS,需精细的剂量爬坡和预用药方案

生产工艺:

结构复杂导致表达量低、纯化难度大、批次间差异,生产成本是传统单抗的 2-3 倍

靶点选择:

并非简单叠加,需平衡亲和力、特异性和安全性,如 CD123 虽在血液瘤高表达,但也表达于造血干细胞,可能影响正常造血

2. 未来趋势技术演进:

向四特异性抗体升级,整合更多免疫调节信号(如 IL-15、IL-21),增强抗肿瘤活性

适应症扩展:

从肿瘤向自身免疫疾病(如 SLE、类风湿关节炎)和眼科疾病(如糖尿病黄斑水肿)延伸

联合治疗:

与 CAR-T、ADC、化疗等联合,协同增效并克服耐药,如赛诺菲已开始探索三抗 + 化疗组合方案

商业化前景:

预计 2027-2028 年将有首个三抗获批上市,2030 年全球市场规模可达 50-80 亿美元,中国企业有望占据 15-20% 份额

六、总结:三抗,肿瘤免疫治疗的下一个 "风口"三特异性抗体凭借多靶点协同、克服耐药和精准激活免疫系统的独特优势,正从实验室走向临床验证的 "收获期"。尽管面临安全性和生产挑战,随着临床数据持续亮眼和资本热情高涨,三抗已成为继双抗之后生物医药领域最具潜力的创新方向。