今天市场虽然震荡反弹,但是其实主线方面出现明显波动,特别是锂电板块和AI硬件方面,这两个都是之前市场走的比较强的。

从板块持续性上看,近期军工板块整体表现活跃。

其中商业航天指数单日上涨5.65%,军工指数4.82%的涨幅,位居市场前列。

复盘下来,从整体上看,这一轮军工的上涨可能不止短期情绪扰动,还有基本面改善、产业趋势明朗与外部催化共振下的结构性机会。

重大订单落地

重大订单落地近日,中国船舶集团旗下企业与海外客户签署一项大型舰船建造合同,金额约50亿元。

该订单不仅体现了我国高端海工装备在国际市场上的竞争力,也反映出相关配套企业在动力系统、电子集成等领域的技术成熟度和交付能力。

此类大额订单的持续落地,为产业链上下游提供了明确的收入保障。

近期,近期地缘局势变化,抬升了市场对这方面的情绪关注。

短期催化,珠海航展临近即将到来的第十五届中国国际航空航天博览会(珠海航展),将可能成为军工板块下一阶段的重要观察窗口。

据公开报道披露,本届航展将首次集中展示低空经济、商业航天、智能无人系统等前沿领域的新产品与新生态,其中超过30%的展品为全球或中国“首展首秀”。

目前已经有多家上市公司已预告将在展会期间发布新一代技术平台或合作项目。

大家要知道,这类“首展首秀”不仅展示产业创新实力,也为市场提供观察行业技术演进与商业化路径的重要窗口。

另外近年来,全球对高端装备、安全技术和关键基础设施的关注度显著提高。

据斯德哥尔摩国际和平研究所(SIPRI)数据,2024年全球相关领域采购规模再创新高。

在此背景下,国内出口结构正从单一产品向系统集成、技术服务延伸,在无人机、海洋装备、卫星应用等细分领域形成差异化优势,客户覆盖亚洲、非洲、拉美等多个区域。

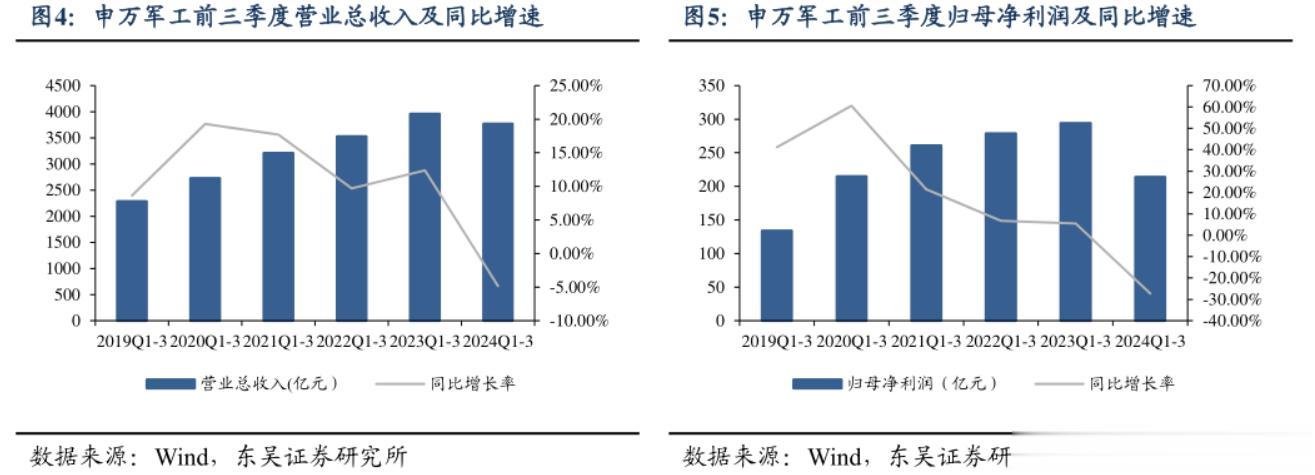

基本面拐点如果说过去几年军工板块靠的是消息催化等预期支撑,那么2025年,行业或许可能迈入“业绩兑现期”。

2025年前三季度,国防军工领域央企合计实现营业收入3729.29亿元,同比增长21.19%,归母净利润达169.78亿元,同比增长8.93%。

尽管净利增速略低于营收,但考虑到原材料成本压力和研发投入加码,利润结构已显现出边际改善趋势。

更具前瞻性的是合同负债指标。

截至2025年三季度末,相关板块合同负债总额达2399亿元,较2024年同期的1992亿元增长超20%。

该科目主要反映客户预付款情况,通常预示未来1–2年的收入情况。

那么,这个持续攀升的数据表明,企业订单饱满,产能利用率有望保持高位。

哪些能可能受益?自9月3后,军工板块经历了一轮调整,随后温和回升。

而当前板块整体估值处于近五年30%分位,安全边际处于相对有支撑的位置。

军工板块估值数据

考虑到行业景气度已进入上行通道,且订单、技术、出口等多重逻辑共振,板块中长期配置价值或许日益凸显。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~