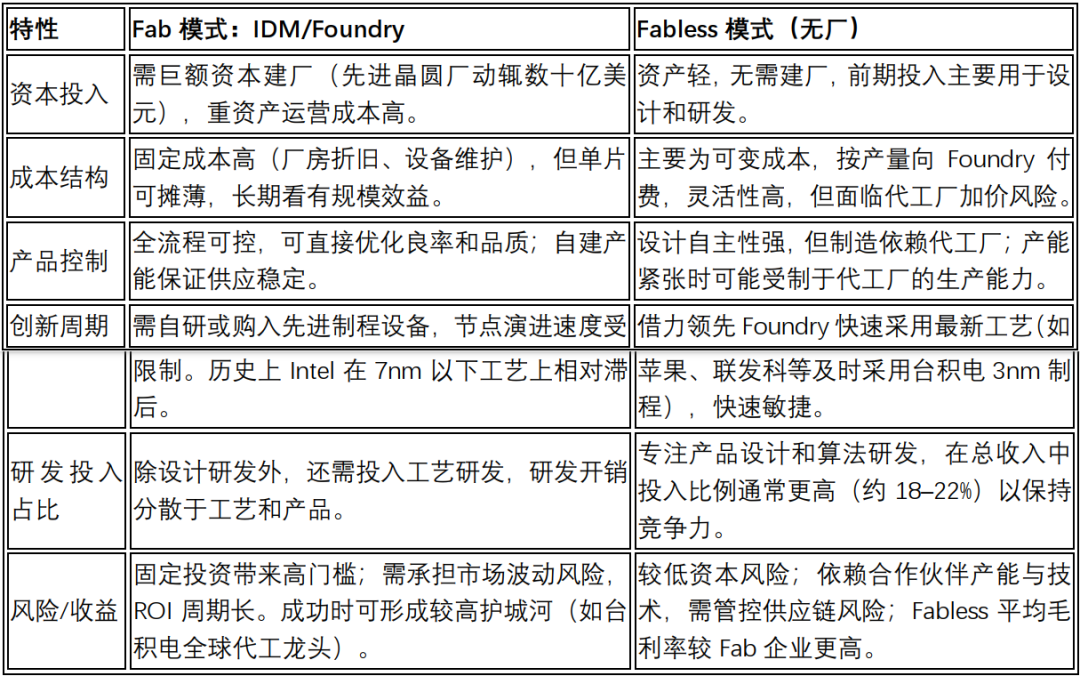

“Fab”模式指半导体企业拥有自己的晶圆厂,集设计、制造、封装、测试于一体的垂直整合模式,英文简称IDM(Integrated Device Manufacturer)。典型代表包括英特尔、三星、意法半导体等。采用Fab模式的公司能够自行控制产品制造流程、工艺节奏和质量,具备更高的良率优化能力。但由于晶圆厂造价极高比如先进工厂数十亿美金起步,也因为此Fab厂商需要负担沉重的固定资产折旧和运营成本,融资回报率相对较低。

“Fabless”模式即无晶圆厂模式指半导体公司专注于芯片设计和研发,并将晶圆制造及后段封测等外包给专业代工厂(Foundry)完成。典型代表有高通、联发科、博通、英伟达、海思等。Fabless企业资产轻、运营成本低,可把资源集中在芯片创新上;但也意味着必须依赖代工厂的产能与工艺水平,如果代工厂产能不足或技术配合不佳,可能导致产品延期或竞争劣势。

纯Foundry(晶圆代工)模式则不设计芯片,只接受Fabless或IDM厂商的委托进行制造。Foundry不承担产品市场风险,仅专注制造服务。典型厂商如台积电、中芯国际、联电等,基本是中国的企业的天下。这种分工明细使得半导体产业链更高效,Fabless可保持高灵活性和创新力,Foundry通过服务多家客户实现规模经济并持续推进制程进步。

我让AI搞了一个表格,来对比列举了Fab(IDM/Foundry)与Fabless两种模式的主要特征对比

Fab与Fabless的主要差异分析

Fab和Fabless模式在成本结构、投入风险、控制力等方面存在显著差异。首先,从资本投入和资金成本看,Fab企业需要投入巨额资本建厂,一条尖端工厂造价可达数十亿美元,而Fabless企业前期资金主要用于芯片设计和测试,资本需求远低于建厂。研究显示,IDM因需融资建厂,其机会成本(加权资本)占销售额高达10.1%,而Fabless公司仅为2.4%,因此Fabless资产结构更轻、运营杠杆更灵活,这样就有利于创新。

其次,在成本与盈利上,数据表明Fabless公司的平均毛利率(55–65%)高于Foundry(40–50%)和IDM。因为Fabless避开了工厂高昂的折旧和生产成本,主要费用集中在设计研发和IP许可上;反观Fab或Foundry,必须持续投入先进工艺和产线更新,因此单位成本更高。这个要想更好的理解,可以找一下国内fabless代表厂商海光,龙芯,瑞芯微的财报看看;然后对比fab代表中兴国际,台积电的财报看看就非常好理解。

再者,产品创新周期和技术升级方面,Fabless优势明显。Fabless能迅速借力合作Foundry提供的最新工艺,快速迭代设计。而Fab厂商则需自行推进工艺研发,迭代速度较慢。例如,Intel在芯片制程上近年来落后台积电;反之,苹果和联发科等Fabless厂商能及时采用台积电3nm、2nm工艺。这意味着Fabless设计的终端芯片往往能够更快享受到工艺节点的性能和功耗优势。

最后,在经营灵活性上,Fabless模式的弹性更高。上游Foundry可以服务多家Fabless客户,使得市场竞争更加分散高效。作为对比,Fab企业通常需承担单一产品线的风险,如果市场需求低于预期,就可能导致产能过剩和财务压力。Fabless企业能更灵活调整产品组合和客户策略,应对市场变化。

相关案例分析

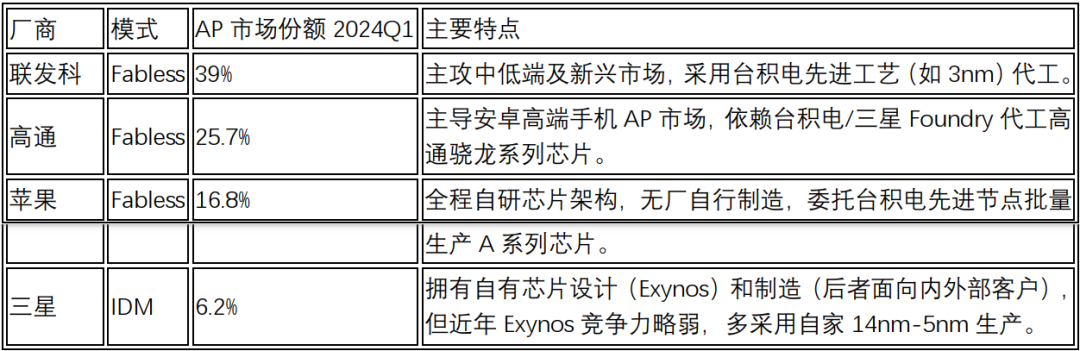

在消费电子领域(如智能手机、可穿戴、智能家居等),Fabless模式普遍占优,但Fab模式也有重要角色。以智能手机应用处理器AP为例,全球市场被几家Fabless巨头主导。2024年Q1统计显示,联发科和高通分别占据39%和25.7%的手机AP出货份额(均为Fabless模式);苹果(iPhone设计商)占约16.8%,其芯片也是由台积电代工。三星虽采用IDM模式(自有设计和生产),其Exynos芯片仅占6.2%。

英特尔则是典型Fab模式IDM巨头,但近年来在7nm及以下工艺上进展迟缓,导致高端芯片竞争力下降(甚至出售了手机调制解调器业务给苹果)。英特尔开始拓展Foundry业务(Intel Foundry Services),希望借助自身产线为第三方代工,但目前市场占有率仍远落后于台积电(台积电代工市场55%,三星16%)。

高通与联发科(Fabless模式)。高通和联发科不拥有晶圆厂,而是专注SoC设计,然后交给Foundry生产。两者近年来竞争激烈:联发科成功上升至全球第一,并率先推出3nm汽车级和旗舰芯片;高通则继续在安卓高端市场保持主导地位。它们均大量使用台积电生产其7nm/5nm芯片,并在手机、平板、智能穿戴、智能家居芯片等领域占据重要份额。

在可穿戴和智能家居领域,Fabless优势同样明显。例如,可穿戴设备(如智能手表、耳机)常用的低功耗SoC多由高通或联发科等Fabless厂商提供,代工厂商仍以台积电和联电等为主。智能家居中的Wi-Fi/Bluetooth芯片和IoT处理器,多由高通、博通、联发科或紫光展锐等Fabless企业设计。这些应用的特点是快速迭代需求大、生产批量相对可控,更适合Fabless灵活外包生产,Fab模式公司参与度较小。

Fab/Fabless模式选择规律

一般创业公司/初创半导体公司,会采用Fabless模式。因为初创公司资本有限,若自行建厂风险极高。Fabless可轻资产运作,将资源集中在芯片设计和创新上,加快产品迭代。数据显示,超过95%的半导体初创企业采用Fabless;这允许其与已有非常成熟的Foundry(如台积电、格芯、三星Foundry等)签订制造协议,降低技术和供应链风险。创业公司能将重点放在专利布局、IP设计和市场定位,提高产品差异化竞争力。

中型设计公司,通常也倾向采用Fabless或轻资产IDM。因为中型公司可能已具备稳定的客户和收入,但大规模投资晶圆厂往往缺乏经济规模效应。建议继续采用Fabless模式,通过与代工厂建立长期合作关系保证产能。同时,可考虑与Foundry进行研发合作,获取工艺支持或定制服务。

大型芯片企业如已掌握完整产业链,Fab模式可获得垂直整合优势。例如三星和英特尔等拥有雄厚资金,可自建晶圆厂以确保关键芯片供应和技术保密,巩固市场领先地位。然而,IDM需承担更高的成本与风险。如三星既为IDM也提供Foundry服务(其Foundry市场约16%,而台积电55%),表明其力求兼顾自用与外部客户;苹果则全Fabless专注设计,通过与台积电合作获得行业领先工艺。。跨国大公司会权衡控制力与效率:若需要供应链掌控、安全和整体利润率,可投资Fab;若更重产品创新和市场响应速度,Fabless或委外生产更合适。

总结来说,不同企业根据自身资源和风险承受能力选择更适合的模式,比如资金雄厚、追求垂直整合的大厂商可考虑持有或投资晶圆厂;资本敏感、产品迭代快的中小公司与初创企业则宜采用Fabless,专注设计创新并借力Foundry制造。