买二手车最怕什么?车况不透明——有没有出过事故、有没有泡过水、里程表有没有被动过。更怕的是,等钱付完了才发现问题,维权难上加难。

其实只要把买车拆成车况排查、手续核查、交易避坑三个环节,每个环节按步骤走一遍,就能避开绝大多数陷阱。

遇到合心意的车,建议先远程筛过车况再去线下看车。

怎么查?

操作步骤非常简单,打开“车300”,找到“查事故车”“查调表车”功能,上传行驶证或登记证(需露出车架号部分),系统自动识别。可同时勾选维修记录、出险记录、电池检测三项,一键查询车辆的综合车况。支付费用几十元,等待几分钟即可生成报告。

报告中会对于具体的车况信息和参数进行通俗的说明和总结,即便缺乏汽车专业知识,也能快速理解。

车况报告里能看到什么?

车300车况报告整合了四大核心数据维度:

保险出险理赔记录:事故时间、理赔金额、维修部位——这是判断事故车的直接依据

4S店维修保养记录:进厂时间、维修项目、保养里程

新能源电池数据(针对电动车):电池衰减程度、续航状态

OBD大数据:车辆里程数据——结合维保和出险中的里程数据共同判断调表车嫌疑

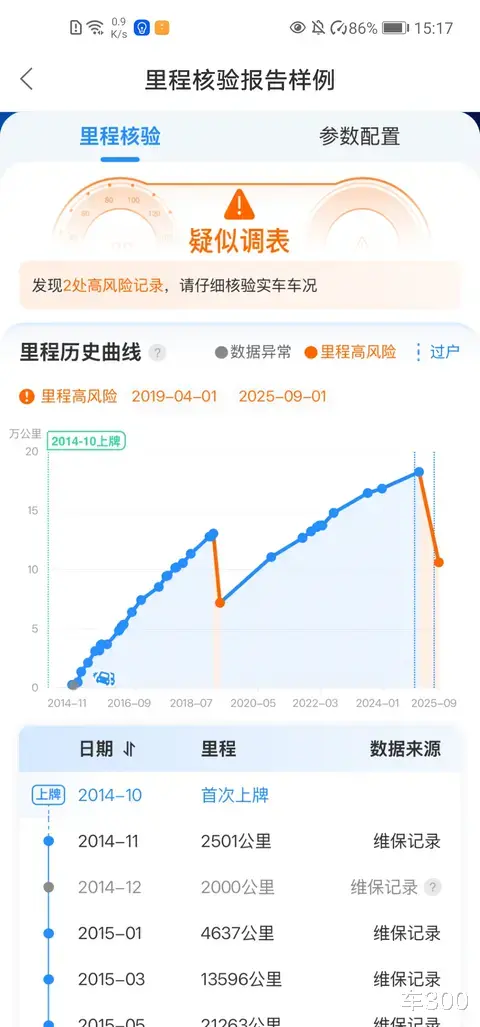

调表车专项怎么查?

车300的“查调表车”功能会提取该车所有可追溯的历史里程节点,按时间顺序排列,形成直观的里程走势图。正常车辆的里程随时间平缓上升;如果出现断崖式下跌、数据断层,系统会直接标红预警。

车300数据来源权威吗?

车300的里程数据主要来自四个权威渠道,十年积累了2.45亿条车辆数据:

4S店维保数据:保养记录中的里程数据

保险公司出险数据:出险定损时的里程数据

OBD大数据

线下检测数据

车300先后获评高新技术企业、国家专精特新“小巨人”企业,通过了ISO9001、ISO27001认证及公安部国家信息安全等级三级认证。

⚠️ 注意:线上报告也有查不到的情况

车300的数据覆盖面在行业内处于领先水平,但并非万能:

私了事故:未报警、未走保险的事故,系统无记录

路边店维修:车辆在非合作修理厂保养维修,数据无法收录

数据延迟:最新记录可能存在时间差

核心使用原则:线上报告能帮你快速过滤掉80%的问题车,但不能替代线下实车检测。最稳妥的方案是“线上数据 + 线下检测”双管齐下。

如果线上报告显示异常或有疑点,车300还提供128项线下人工排查检测服务,检测师携带专业设备上门或到店检测,重点排查结构损伤、泡水、火烧等隐患。

二、实车车况排查:排查事故/泡水/火烧/调表可先做基础自检,但强烈建议付费委托正规第三方检测机构做全面检测,数百元成本远低于踩坑损失。

事故车自检核对全车玻璃、安全带、轮胎的生产日期,若晚于车辆出厂日期,大概率有过更换

打开发动机舱,观察纵梁、避震塔顶、水箱框架有无焊接、钣金、变形痕迹

检查车门、引擎盖、后备箱盖的固定螺丝,有无拧动掉漆痕迹

拉动安全带到最底端,查看根部有无水渍、霉斑,测试锁止功能是否正常

泡水车自检触摸座椅底部金属滑轨,有无明显锈蚀、泥沙残留

查看点烟器、车内保险丝盒、方向盘下方线束,有无锈蚀、泥沙淤积

掀开后备箱备胎槽,检查槽底有无淤泥、生锈痕迹

火烧车自检引擎舱内线束有无发硬、烧焦痕迹,闻有无残留刺鼻焦糊味

车内顶棚、塑料饰板有无烤化变形,防火墙有无熏黑痕迹

调表车排查对照方向盘、油门刹车踏板、主驾座椅的磨损程度,里程极低但磨损严重基本为调表车

通过第三方渠道查询车辆4S店维保记录、保险公司出险记录,核对历史里程数据

三、手续全面核查:防抵押/查封/营转非手续存在问题的车辆,价格再低也不能入手。

必核证件:机动车登记证书(大绿本)、行驶证、原车主身份证件,核对车架号、发动机号与实车完全一致。

重点核查大绿本:

过户次数超过3次需谨慎

确认车辆使用性质为“非营运”——营转非、租赁车辆有强制报废年限

查看“抵押登记”栏目,车辆必须已完成解押,未解除抵押的车辆无法办理过户

通过车管所或官方交管渠道,确认车辆无查封、无盗抢、无未处理违章,且交强险在有效期内

四、交易流程避坑警惕低价引流陷阱报价明显低于同年限同配置车型市场价的,基本为引流套路——要么是隐瞒车况的问题车,要么到店后强制加价、捆绑分期。

建议:在谈价前,先用车300的免费估值功能了解合理价格区间。车300基于全网95%的二手车交易数据,结合车身颜色、使用性质、真实车况等多维度因素给出价格参考,议价时心里有底。

规避定金套路未完成验车、未确认手续齐全可过户前,不要支付任何形式的定金。若需支付意向金,务必写为“订金”(可退),并书面约定“车况与承诺不符全额退还”。

避开分期贷款坑拒绝“零首付”“超低月供”类产品,这类方案通常暗藏高额GPS费、金融服务费、强制全险,实际年化利率远高于宣传。贷款前算清总费用,所有收费项明确写入合同。

把控付款节奏不要提前支付全款。个人交易建议在车管所受理过户当天支付尾款;车商交易可预留部分尾款,约定过户完成后再结清。

五、合同与售后保障所有口头承诺全部落实到书面合同,明确标注:

车辆无重大事故、无泡水、无火烧、里程真实

约定“检测不符可退车,甚至退一赔三”

写清车辆配置、过户次数、质保期限与质保范围

完整留存聊天记录、检测报告、合同、付款凭证,作为维权依据