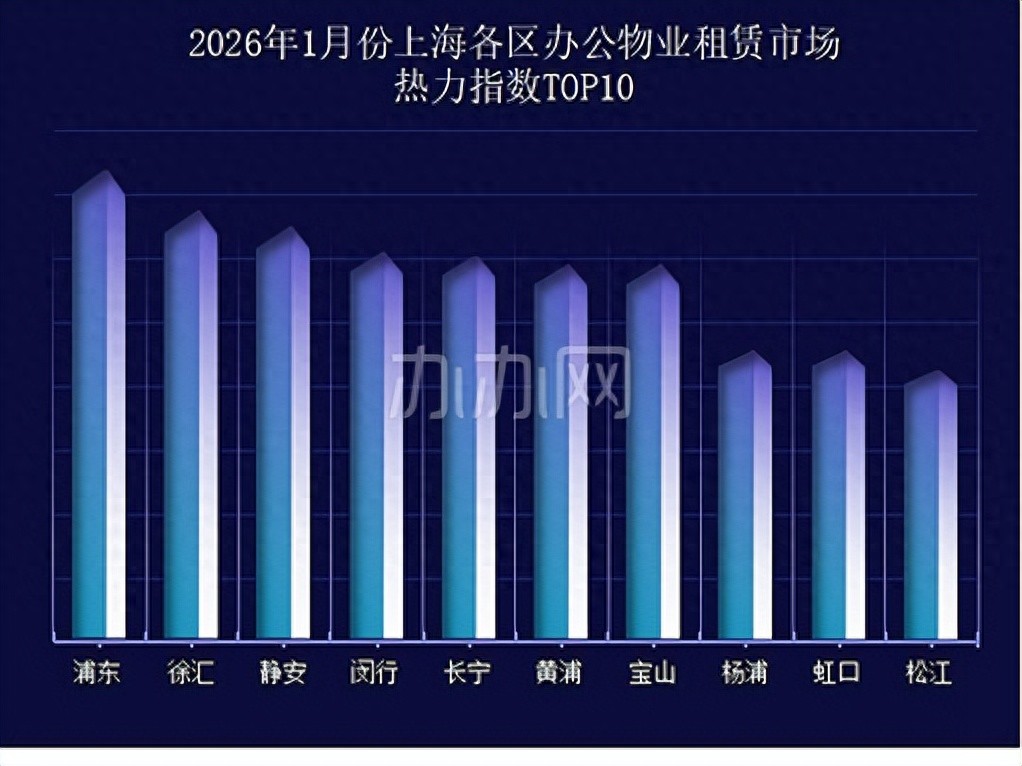

2026年首月,全市办公租赁热力值出现大幅回落,市场热度显著收缩。

浦东依然是市场绝对领导者,区域综合热力值环比去年12月略有提升。徐汇和静安的区域综合热力值均有明显提升,与浦东共同构成了市场热点的头部区域。

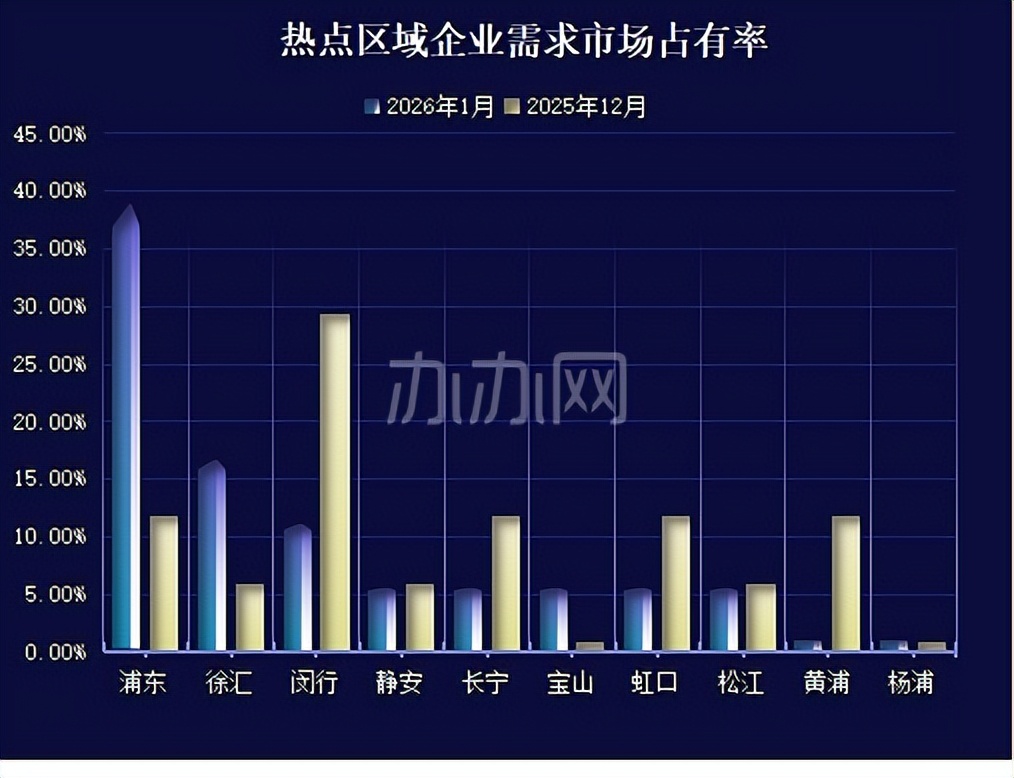

市场集中度进一步提升,区域间占有率差距持续拉大

浦东以38.89%的市场占有率独占鳌头,成为1月市场绝对核心,远超其他区域,同时它的环比涨幅也是全市第一。

徐汇和闵行各自以16.67%和11.11%的市场占有率处于第二梯队,浦东、徐汇、闵行合计占比66.67%,包揽超三分之二市场,形成“一超两强”的头部格局。

黄浦等传统热点失势,此前高占有率区域份额大幅下滑,市场热点向浦东、徐汇等核心区转移。

市场集中度进一步提升:头部区域份额持续扩大,尾部区域边缘化加剧,区域间占有率差距持续拉大。

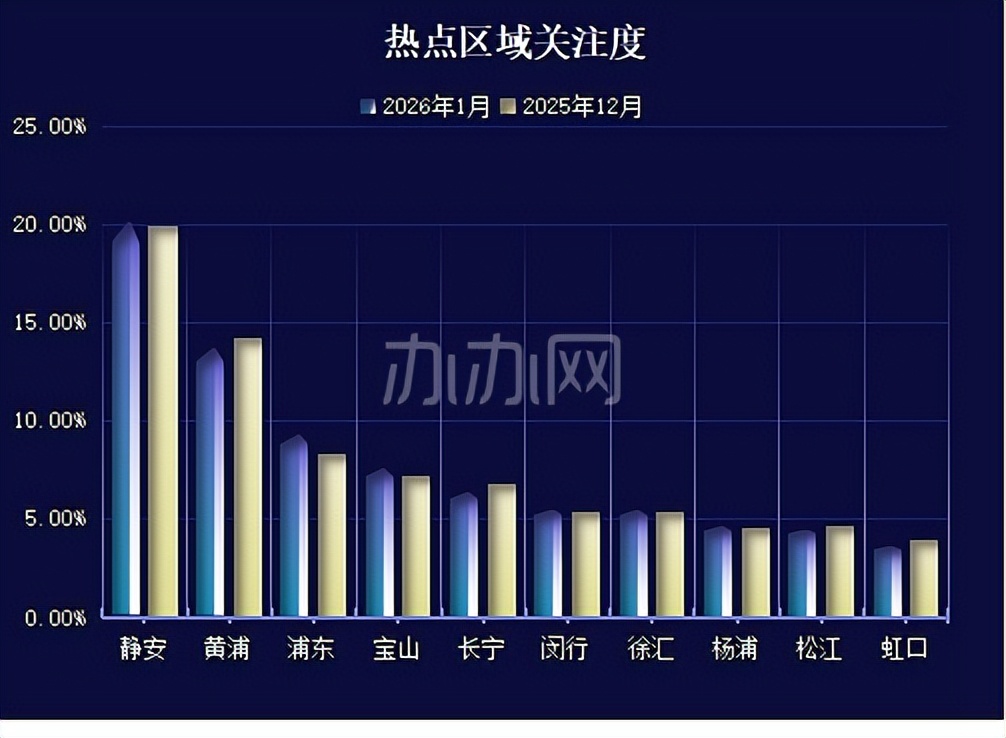

核心区垄断关注度,线上流量高度集中

静安当月关注度微升至20.15%,持续稳居榜首,核心区位吸引力稳固。黄浦当月关注度微降至13.73%,虽有小幅回落,但仍稳居第二,核心地位未受影响。两区关注度合计达33.88%,占据全市超三分之一的线上流量,是市场绝对的信息高地。

静安、黄浦关注度虽然极高但市场占有率偏低,呈现“高关注、低转化”特征;而浦东关注度与市场占有率同步增长,关注度提升叠加占有率暴涨,线上热度与实际需求高度共振,市场活跃度全面提升。

远郊/外围区域关注度偏低,虹口、松江、杨浦等区域关注度均低于5%,线上曝光度较弱。整体市场关注度保持稳定,线上需求格局未发生剧烈变动,市场情绪相对平稳。

小户型通吃上海全城,大户型依赖核心区域

提供办办网数据显示,2026年1月份市场需求热度呈现出“两极户型需求回升、当中户型需求微调”的结构性特征,

基础户型需求市场(200㎡以下)依然占据上海办公租赁市场的半壁江山,占比为48.06%,数据环比去年12月有一定增长。该户型段需求量最大的区域集中在静安和黄浦,体现了核心地段对中小企业的强大吸引力。同时,该户型段也是全市绝对主流,无论核心区还是外围,均为需求量最高、需求最旺的户型,堪称市场的 “压舱石”。

改善户型需求市场(200-500㎡)占比合计为28.87%,环比去年12月的数据出现回落。需求量在核心区与产业区表现较好,是中型企业的主力选择。

500-1,000㎡和1,000㎡以上的大户型需求占比分别为12.04%和11.03%,环比去年12月份的数据有小幅回暖迹象。这一细分市场受头部企业、总部企业租赁需求支撑,需求高度集中于静安、黄浦等核心商务区,在外围区域需求疲软,支撑力弱。

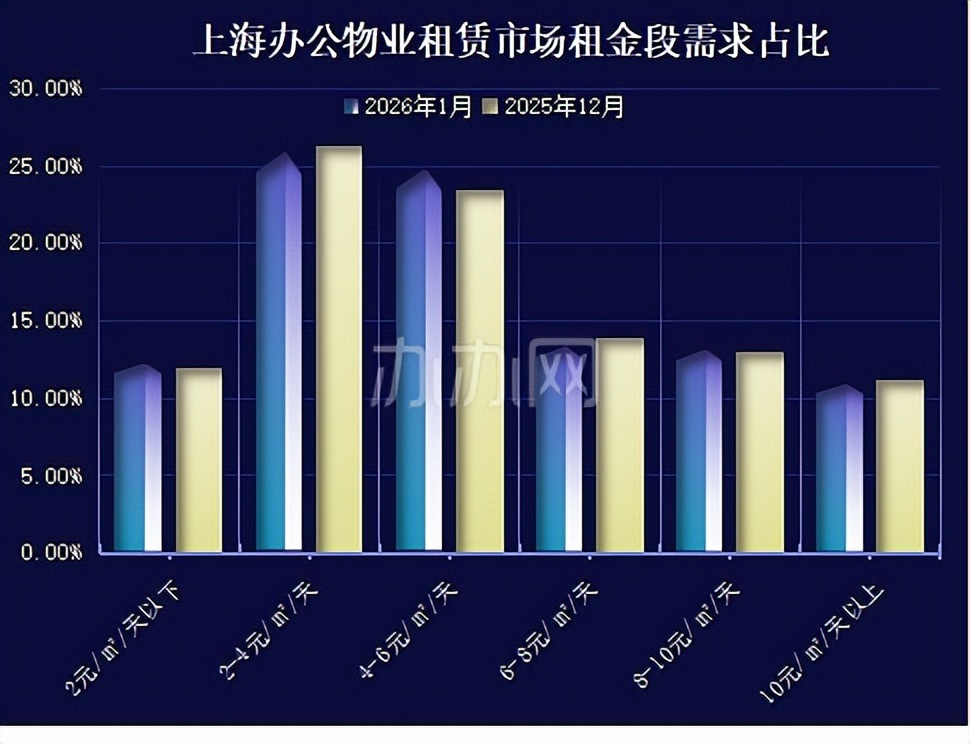

核心区引领高端租金需求,外围区聚焦中端租金需求

本月2元/㎡·天以下的租金需求回升至12.22%,低成本办公需求持续释放,保持稳中有升。

2-4元/㎡·天和 4-6元/㎡·天两个租金需求共同占据50.58%的市场份额,环比去年12月份出现一定增幅,是绝对的需求主力。

6-8元/㎡·天和8-10元/㎡·天的租金需求占比基本持平,需求韧性较强。

10元/㎡·天以上的高端租金需求降至10.85%,头部市场略有降温。

静安、黄浦的高端租金需求量远超其他所有区域,是全市高端办公需求的绝对承载地。同时,其中端市场和低端市场的需求量同样巨大,显示核心区办公需求的多元化和高承载力。

宝山在当月表现亮眼,各租金段需求均衡,尤其是4-6元/㎡·天中端市场需求突出,成为上海北部新兴热点。