榜单解读

01

梯队集中度

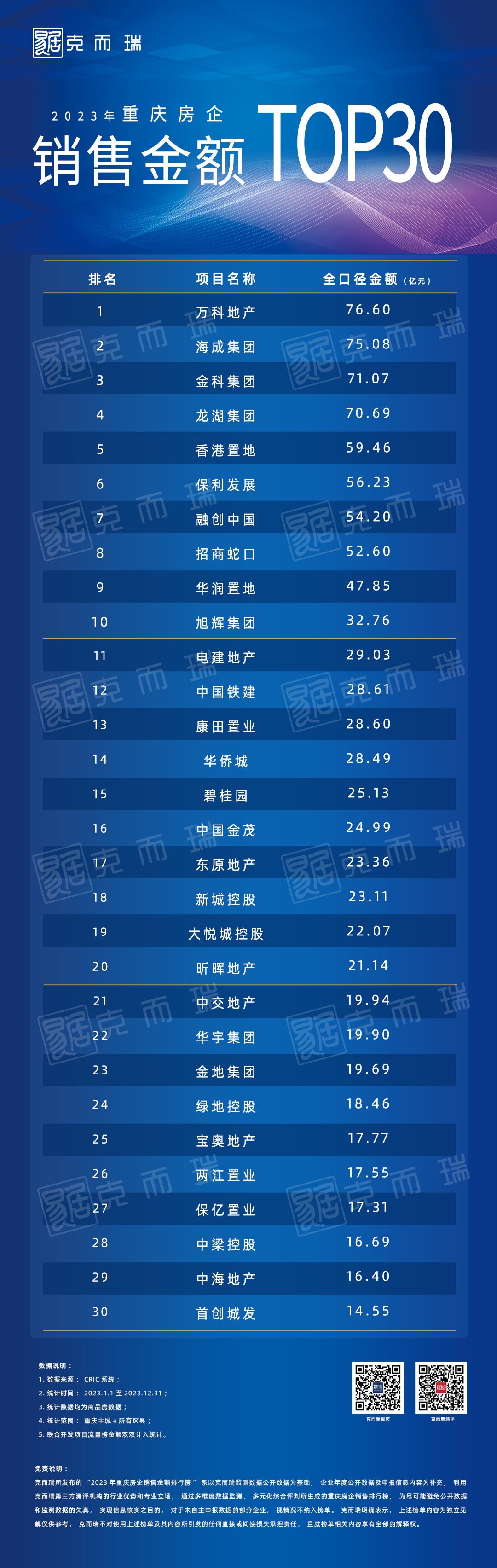

市场调整期,头部品牌房企对客群的吸附力增强,TOP30集中度提升至86%

TOP10企业市占率同比上涨超过10个百分点,寡头趋势有所增强,TOP10房企对市场有较强的把控能力;

2023年重庆TOP30房企市占率同比上涨29个百分点,受房企不断“暴雷”、新房难交付等因素影响,客群对品牌房企的选择“趋同性”逐步增强,在后市竞争中,央国企和责任民企的竞争力或持续加强。

02

梯队分布

市场调整期,头部房企主城+区县双线布局,领跑市场,二三梯队内房企竞争激烈

一梯队房企销售额门槛为70亿元+,均为主城+区县双轮驱动,带动业绩增长;

万科:企业深耕重庆15载,累计开发超40盘,城市布局广,客群渗透率高。投资发展战略中,企业精准把握城市发展脉络,布局中心城区热点板块,与城市共生长,并通过升级产品,持续抢占市场份额;其中企业在中心城区打造的万科清水甲第和万科璞园项目入市后持续热销,单盘产能均超14亿,领跑市场;同时点状布局永川,永川万科城以单盘12%的成交市占率,位居永川项目销售榜榜首,企业品牌吸附力强;目前企业在渝住宅货储约130万方,存货充足,后市可期。

海成:企业基于大重庆布局,业绩排名持续上涨,今年上升至大重庆第二名。作为重庆本土房企,海成步伐稳健,始终坚持“为城市创造价值”的理念,以差异化竞争、高质量产品和高交付兑现能力形成规模优势,同步积累口碑。中心城区中,海成在中央公园的海成云悦项目,从客户需求出发,创新产品、重品质与实景交付体验,叠加区位优势,首开销售1.8亿元,备受市场认可;海成江山赋通过错落式露台排布减少建筑遮挡,增大采光面积,打造“第四代空中生态豪宅”,33㎡空中庭院坐拥270°景观视野,构筑建筑生态内涵。区县表现中,海成深耕渝东北,其品牌效应较强,客群认可度高,其打造的巫山海成水岸星座、开州海成公园云著、巫溪海成云著等项目单盘成交金额均在3亿元+,稳居区域前三;后市发展上,2023年海成总计增储63.8万方,为后续企业持续健康发展夯定基底。

金科:2023年市场仍处于深度调整中,金科作为深耕重庆的龙头企业,凭借广泛布局的规模优势、丰富的产品储备、强劲的产品竞争力,加之金科始终坚持把“保交楼、保生产、保稳定”作为公司经营的首要任务。截止11月,金科西南大区累计交付项目56个、交付批次102个、交付住宅及商业约31740万套、交付面积约374.42万平米。是2023年交付量最大的重庆房企,在行业困难面前,金科想尽一切办法保交付,收获政府及客户的认可。

二梯队门槛为50-70亿元,中心城区是业绩贡献主力,其中香港置地、招商等企业通过深耕城市核心区域和近郊热门区域,以过硬的产品实力和品牌影响力,抢占市场份额;作为深耕重庆的资深房企龙湖,在渝打造的高质量产品、提供的高品质物业以及高标准的交付力深受“龙民”的喜爱,品牌黏性强;

三四梯队房企布局呈现“28开”,企业战略分化明显,多房企注重单边发展

昕晖:昕晖中心城区和区县业绩“对半开”,多点开花支撑其业绩。昕晖在渝18年,战略布局更注重区县,先后进入永川、云阳、铜梁、江津、潼南、涪陵、开州等区域,并持续深耕,然后逐步向中心城区布局,并通过[昕福+]人居产品抢占整体市场。企业综合发展表现力较强,业绩排名稳居排行榜前20。

宝奥:宝奥为今年新上榜企业,仅布局江津,打造江津津城壹号,该项目为商住综合体,因其位于江津几江老城,周边配套相对成熟,客群购买意愿高,单项目实现16.95亿的业绩兑现。

03

各类房企占比

市场仍处修复期,行业加速洗牌,国/央企品牌影响力逐步扩大

2023年市场修复不如预期,整体还处在调整之中,将TOP30上榜企业根据企业类型进行划分可知,行业洗牌加剧,国/央企和民企市占由前两年的“37”转化为“55”,国/央企品牌影响力提升明显,客群对其购买意愿有所增强;

从各梯队的不同类型企业上榜占比可知,TOP10上榜企业中,民企仍有7成份额,其中万科、龙湖等城市深耕的龙头民企,通过布局城市热点区域,以高质量、高产品力、高交付品质收获市场认可,品牌影响力逐步扩大,进而抢占市场份额。

04

房企布局

TOP30企业广泛布局主城新区,点状布局渝东南,错位竞争实现业绩增长

从各梯队企业区县布局数量可知,各梯队企业业绩规模与其区县布局广度呈正相关。

TOP1-10房企,点状布局覆盖23个区县,积极进驻主城新区和渝东北区域,其中海成持续深耕渝东北区域,并逐步往外拓展,以差异化竞争、高质量产品和高交付兑现能力形成规模优势,促使其业绩排名第二;

TOP11-20房企,投资布局较广,对城市发展较好的主城新区和内生需求稳的渝东北区县进驻积极,其中江津、永川、璧山等区域较为典型;

TOP21-30房企,对区县投资更显谨慎,着重布局城市发展利好的主城新区,也点状布局武隆、石柱、开州等机会城市,以实现错位竞争,寻业绩增长点。

后市预测

产业发展带来的城市机会:

今年以来,重庆市锚定打造国家重要先进制造业中心目标,迭代升级产业结构,深入推进新型工业化,提速打造“33618”现代制造业集群体系,并逐步推进成渝双城经济圈“一号工程”和西部陆海新通道的建设,为重庆迎来新的发展机遇,助力经济的发展。

保交付有序进行助推行业信心逐步恢复:

住建部数据显示,截至今年8月初,全国“保交楼”专项借款项目总体复工率接近100%,累计完成住房交付超过165万套,首批专项借款项目住房交付率超过60%。另据经济日报的最新数据,截至12月25日,350万套“保交楼”项目已实现交付超过268万套,交付率超过76%,保交楼的推进是化解房地产市场风险的重要抓手,有助于提振行业信心。

企业拿地带来不同区域发展节奏的调整:

从投资端来看,全国化头部企业对区县投资意愿弱化,更倾向于基本面支撑度更优的中心城区。区县投资则回归“本土化”,以地方型房企拿地为主,在传统开发企业拿地中,渝东北本土民企投资占比85%,渝东南占比40%。内生性区县客户外溢程度相对弱,内部市场需求受市场环境的影响性更小,于中小型房企而言投资风险性更弱,是稳中求进的发展需要。

[购房资讯轻松享,快来关注乐居网]