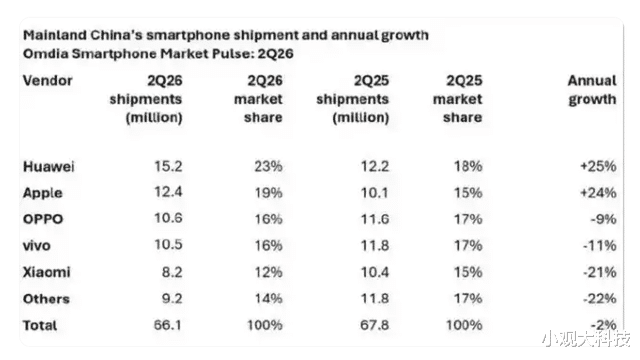

早间 Omdia 发布 2026 年第二季度中国大陆智能手机出货报告,行业整体出货量同比下滑 2%,市场呈现极端两极分化格局,仅华为、苹果两大品牌实现逆势增长,其余安卓国产品牌出货量集体同比下滑,高端市场份额持续向头部集中。

数据维度,华为以 23% 市场份额稳居国内第一,二季度出货量同比增幅超 40%,供应链消息显示品牌已将 2026 全年智能手机出货目标上调 20%,锁定 6000 万台全年出货量,是唯一持续向上调整订单、扩产备货的国产手机厂商。高端折叠屏、旗舰 Mate 系列持续放量,国产化零部件渗透率突破 90%,彻底摆脱供应链限制。

苹果位列第二,二季度国内出货 1240 万台,单季度出货量、市场份额同步创下历史同期新高,份额稳定 19%。核心增量来自两大催化:一是 7 月 15 日国行 Apple 智能完成备案,端侧离线 AI 补齐产品短板;二是苹果 2026 亚洲返校季活动正式开启,Mac、iPad 购机赠送 AirTags 配件,刺激学生群体换机需求,线下门店客流环比提升超 30%。

其余国产厂商生存压力持续加大,中小品牌持续收缩线下渠道,中低端千元机价格战击穿成本线,行业利润持续压缩。业内分析核心原因在于两大头部品牌牢牢把控高端 4000 元以上价位段,华为凭借芯片、鸿蒙、端侧 AI 构建闭环生态,苹果依托全球软件生态、端侧大模型形成差异化优势,中小厂商缺乏底层自研技术,只能依靠低价抢占存量市场。

产业变革层面,手机行业竞争逻辑彻底改变,过往比拼硬件参数、影像镜头,当前核心竞争点转向端侧 AI 算力、本地大模型适配、跨设备生态联动。华为鸿蒙全场景互联、苹果跨设备通用 AI 形成技术壁垒,小米、vivo、OPPO 加速押注端侧大模型追赶,但短期难以撼动双巨头份额优势。

资本市场,消费电子板块出现结构性分化,华为产业链、苹果链零部件标的早盘走强,中低端代工、低端外壳厂商持续走弱。机构观点认为,手机行业存量竞争时代,只有掌握底层芯片、自研大模型、完整生态的头部企业具备长期成长空间,单纯组装代工厂商业绩天花板已经显现,投资者需要规避纯低端制造题材。

评论列表