公司基本情况与行业背景

盘龙药业是一家专业从事中药制剂生产、中成药销售、中药饮片及配方颗粒等业务的中医药制造企业。公司的核心产品之一为“盘龙七片”,在中医骨伤、骨骼肌肉系统疾病中具备较强品牌优势。根据2024年年报,公司提出“一体两翼三纵深”战略:主打骨科慢病中成药为主体,饮片、配方颗粒为“翼”,并在纵深方向打造产业链延伸。

在行业背景方面,中医药制造业正处于“中药振兴”“国产医药替代”“中药饮片规范化”“配方颗粒推广”加速阶段。传统中成药虽受制于通路、政策、监管、市场竞争,但新增长点(如中药饮片、配方颗粒、新剂型中药、骨科慢病方向)正在被更多企业重视。盘龙药业所在细分领域为中医骨伤中成药+饮片颗粒制造,这一领域具有品牌积累优势,同时面临通路整合、市场竞争、政策监管、产品结构升级的压力。从整体来看,公司在中药制造行业中具备一定地方品牌优势,处于“细分赛道+转型升级”阶段。

财务回顾(2024年年报与2025年至今)

2024年全年表现

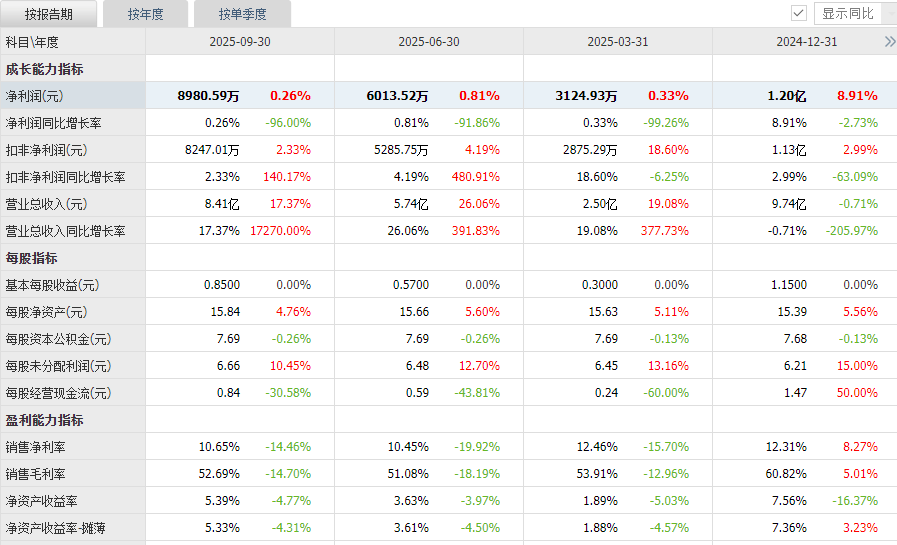

2024年年报显示,公司实现营业收入约9.74亿元(即9.74亿元)—较上年略有下降约0.71%。同期,公司归属于上市公司股东的净利润约1.20亿元,同比增长约8.91%。此外,公司扣除非经常性损益后的净利润约1.13亿元,同比增长约2.99%。从半年度数据来看,2024年上半年公司营业收入约4.55亿元,同比下降约8.93%;净利润约0.60亿元,同比增长约9.95%。这些数据反映出:虽然收入略有下滑,但公司净利润实现正增长,说明成本控制、产品调优或结构优化取得一定成效。

2025年第三季度及截至目前情况

公司2025年第三季度报告披露,截至9月30日,年初至报告期末累计营业收入约8.41亿元,同比增长约17.37%。单季而言,本报告期营业收入约2.67亿元,同比增长约2.24%。归属于上市公司股东的净利润为约0.90亿元(即89805874.28元),同比增长约0.26%。扣除非经常性损益后的净利润约0.82亿元,同比增长约2.33%。经营活动产生的现金流量净额约0.89亿元,同比下降约30.54%。公司总资产截至报告期末约24.01亿元,比上年末增长约5.31%。归属于上市公司股东的权益约16.84亿元,比上年末增长约2.98%。综上,公司在2025年前三季度实现收入阶段性回升、净利润增长幅度较小、现金流量净额出现收缩,资产规模轻微扩大。

产品与技术优势

公司在产品与技术方面具备以下优势。

首先,公司在骨科慢病中成药领域具有品牌积淀。公司主导产品“盘龙七片”为全国独家专利中成药、医保甲类品种、陕西省名牌产品,在骨骼肌肉系统风湿性疾病中具备市场领先地位。报道指出:2024年上半年,该品在城市及县级公立医院骨骼肌肉系统风湿性疾病中成药市场中的市场份额达到约8.05%,较2023年全年的7.77%进一步提升。

其次,公司在中药饮片及配方颗粒方面推进较快。2024年,中药饮片业务营收约0.9127亿元,同比增长约292.84%。公司已完成中药配方颗粒备案211个,生产线建设推进中。

再者,公司研发投入显著增长。2024年研发投入约0.38亿元,同比增长约85.31%。公司设立中药高端制剂及新药研发中试平台,聚焦骨科疼痛、风湿骨伤等特色领域。

这些优势意味着,公司具备从传统中成药品牌向饮片、配方颗粒、创新制剂延伸的能力,且在骨科这一细分领域形成一定护城河。

与同业公司比较

为更好理解公司技术优势,下面将公司与两家同行中药制造骨科中成药或饮片领域企业进行对比(数据为公开行业说明,仅供参考):

从表格可见,盘龙药业在骨科中成药领域具备较为明确的技术与品牌优势,而在饮片、配方颗粒方面虽然启动快速,但相对于更早布局企业仍处于成长阶段。公司若能进一步扩大品牌影响、提升通路覆盖、加快饮片与颗粒规模化,将有机会强化其产品技术优势。

所在行业地位与前景展望

在行业地位方面,盘龙药业在骨科中成药细分市场具备地方领先优势,其主导产品品牌化程度较高。但整体而言,公司在整个中药制造行业仍属于中小规模企业,尚未成为全国型龙头。从通路、规模、品牌延伸、产业链延伸等维度,仍有提升空间。

从前景来看,有几个维度值得关注:

随着我国中医药振兴政策加强、中药饮片与配方颗粒推广提速、慢病管理市场扩大,公司在饮片/颗粒板块具备增长机会。

公司核心骨科中成药品牌具优势,若能推动相关产品集群释放,可能形成新的增长曲线。

若公司能加快生产能力扩建、饮片基地建设、配方颗粒商业化、通路下沉及品牌推广,其成长潜力较为明确。年报中亦提及公司加快推进道地药材种植、饮片基地建设、配方颗粒项目建设。不过,公司也面临行业通路整合、产品结构调整、竞争加剧、政策监管趋势增强、下游渠道变化等挑战。综合来看,公司前景偏向积极但充满不确定性,属于“成长型中药制造企业”范畴。

第三季度报告特别解读

公司2025年第三季度报告中,单季营业收入约2.67亿元,同比增长约2.24%。年初至报告期末累计营业收入约8.41亿元,同比增长约17.37%。归属于上市公司股东净利润约0.90亿元(即0.8981亿元),同比增长约0.26%。扣除非经常性损益后的净利润约0.82亿元,同比增长约2.33%。经营活动现金流量净额约0.89亿元,同比下降约30.54%。总资产约24.01亿元,同比增长约5.31%;所有者权益约16.84亿元,同比增长约2.98%。

从这些数据可以看出几个关键解读点:

收入端增长幅度较小(单季仅约2.24%),说明公司业务恢复依然温和,而且增长质量或需进一步验证。

净利润增长几乎停滞(约0.26%),扣非净利润增速仅约2.33%,提示主营业务盈利改善尚未强劲。

现金流量净额大幅下降(约30.54%),说明公司在经营环节或资金回收、存货采购、预付货款等方面发生变动。报告中指出预付款项、在建工程变动、应付账款等项目发生较大幅度变动。

资产与权益规模略有扩大,但净资产收益率等盈利指标仍需关注。综合来看,公司虽然在前三季度回升趋势明显,但仍处于“恢复中”状态,盈利能力与现金流尚未完全稳固。

潜在风险点提示

虽然盘龙药业具备品牌、产品、结构转型优势,但也存在若干风险点值得留意:

下游市场通路风险。中成药通路、医院采购、县乡市场等环节竞争激烈、政策变数大,公司若未能有效下沉、提升渠道覆盖,增长可能受限。

结构转型风险。饮片配方颗粒虽为成长方向,但其发展周期、审批备案、通路反映、市场培育均有时间滞后,若投入与回报不匹配,可能拖累业绩。

盈利能力恢复不确定。虽然净利润保持微增,但增速非常有限,且现金流出现下滑,若成本、费用、存货、应收加大,其盈利承压风险存在。

行业政策与监管风险。中医药领域受政策导向、医保目录调整、通路改革、打击违规营销等多重影响,公司需应对监管趋势变化。

单一产品依赖风险。若主导产品市场饱和、竞争加剧或替代品出现,公司增长可能被动。

原材料、劳动力、环保等成本压力。特别是饮片、配方颗粒业务对药材质量、产地道地、加工工艺要求高,受气候、供应链、政策影响较大。

总结

总体来看,盘龙药业作为一家专注于骨科中成药、并正向中药饮片与配方颗粒延伸的中药制造企业,具备品牌积淀、产品结构优化、成长转型优势。2024年公司净利润实现增长,2025年前三季度收入回升、净利润微增,结构调整初现成效。但公司仍在成长修复期,规模相对中小、盈利改善幅度有限、现金流水平有待提升。若公司能够加速饮片、配方颗粒商业化进程、提升通路下沉效率、优化成本控制、提高服务推广能力,则其未来成长潜力值得关注。与此同时,需警惕通路风险、转型周期、盈利修复不确定、政策监管变数、成本压力等因素对其造成的影响。以上为公司经营状态的梳理与反思,非投资建议。

免责声明:本文所用数据来源于公司公开披露的2024年年报、2025年第二季度报告及2025年第三季度报告。数据仅供学习交流参考,不构成任何投资建议。投资有风险,市场有波动,敬请读者谨慎判断。