天眼查信息显示,临商银行近期新增一则开庭公告。该案案号为(2025)鲁1302民初24885号,计划于2026年6月17日、6月22日先后两次开庭。本案原告为临商银行、临商银行融达支行、临商银行方城支行,被告则包括临沂市华迪家居装饰材料有限公司(下称“华迪家居”)、临沂铭泰建材科技有限公司(下称“铭泰建材”)等六名主体。

不同于银行常见的金融借款合同纠纷,本案案由为追偿权纠纷。循着案件线索深挖,一桩银行在续贷环节与应急转贷服务机构产生矛盾的事件全貌逐渐清晰,该行疑似存在违规抽贷行为。

疑似抽贷致代偿 银行被判承担补充赔偿责任

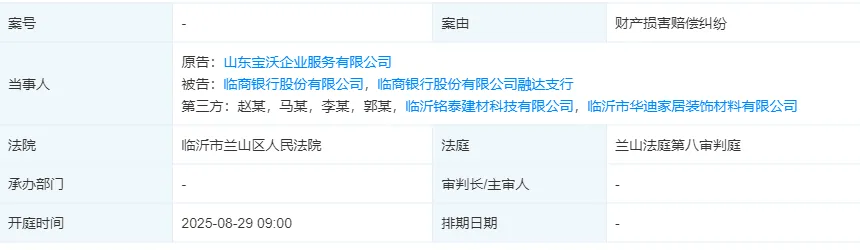

2026年4月17日,临沂市兰山区人民法院发布公告,披露了上述(2025)鲁1302民初24885号追偿权纠纷案件详情。结合公告内容,可梳理出完整事件脉络。

2022年9月20日,实际借款人马某、赵某,连同华迪家居法定代表人李保良、担保人郭某、华迪家居、铭泰建材等主体,共同与山东宝沃企业服务有限公司(下称“宝沃公司”)签订《山东省企业应急转贷服务合同》。根据约定,马某向宝沃公司借款200万元,专项用于偿还其在临商银行的存量贷款,该笔应急转贷资金由李保良、华迪家居等四方提供担保。

应急借款到期后,借款人和担保方均未能按期清偿本息。随后宝沃公司提起诉讼,临商银行最终被法院判令承担补充赔偿责任,对应案件即为(2025)鲁1302民初24885号。

图片来源:天眼查

2025年9月10日,临商银行与宝沃公司达成和解,全额支付170.28万元代偿款项,其中包含本金152万元、利息16.43万元、诉讼费1.85万元。履行赔偿义务后,临商银行随即向华迪家居、马某等六名被告提起诉讼,追索全部代偿款及资金占用期间产生的利息损失,请求法院判令马某、赵某偿还170.28万元,并支付相应利息。

这起纠纷为何牵扯出第三方宝沃公司?临商银行又为何代为借款人清偿欠款?答案要从应急转贷业务模式说起。

应急转贷是面向企业的短期周转融资服务。当企业银行贷款即将到期、暂无足额资金还款时,可向第三方机构借入短期资金结清旧贷,再由银行审批发放新贷款,企业用新增贷款归还第三方转贷资金。

自2013年国务院办公厅印发《关于金融支持小微企业发展的实施意见》以来,各地陆续落地应急转贷相关政策,以此缓解中小微企业融资周转难题。山东省也搭建起体系成熟的省级企业应急转贷基金,各地市同步设立对应的运营服务机构,宝沃公司便是当地专业从事应急转贷业务的机构,经营范围涵盖应急转贷基金受托运营、信息咨询等服务,这也是本案涉事企业选择与其合作的原因。

天眼查数据显示,2024年2月17日,宝沃公司就曾以借款合同纠纷为由,将华迪家居、赵某、马某等人诉至法院。彼时赵某、马某已出现实质性违约。2025年4月3日,该案进入强制执行程序,执行标的153.64万元。至当年9月29日,案件执行程序终结,涉案款项分文未偿。

在向借款人追偿无果后,宝沃公司又以财产损害赔偿纠纷为由起诉临商银行及融达支行,该案于2025年8月29日开庭。最终法院判决临商银行承担补充赔偿责任,该行也于2025年9月10日完成170.28万元款项赔付。

图片来源:天眼查

法院判令临商银行承担赔偿责任,核心依据源于山东省对应急转贷业务的监管规则。根据2022年印发的《山东省企业应急转贷业务操作细则》,合作银行需确认企业账户状态正常后发放续贷资金,并专项用于归还转贷款项;经企业授权后,银行发放续贷资金,须直接受托支付至应急转贷机构专用账户。若无法按约定时间放款,银行需在原定放款日前出具《关于延期放款的函》。

按照业务规则,应急转贷形成闭环流程:企业借转贷资金结清旧贷,银行发放续贷资金,续贷资金定向归还转贷机构。本案中借款人无力还款,核心诱因大概率是临商银行未按约定落实续贷,变相抽贷。

结合业务规则来看,续贷资金被挪用的可能性极低。一方面,应急转贷资金实行封闭式运作,续贷资金由银行直接划转至转贷机构专用账户,企业无法经手资金,从流程上规避了挪用风险;另一方面,若仅为资金挪用、银行无履职过错,法院一般不会判定银行承担补充赔偿责任。

应急转贷业务开展的前提,是银行出具正式续贷意向。临商银行疑似单方面终止续贷、违规抽贷,既违背契约精神,也违反行业监管要求。法院的判决结果以及该行主动履行赔偿的行为,也印证了银行在本次业务中存在履职瑕疵。

频涉关联诉讼 风控尽调短板凸显

这并非临商银行首次因华迪家居卷入纠纷。在另一起以华迪家居为被告的追偿权案件中,临商银行融达支行以第三人身份涉案。

2025年3月20日,临沂市兰山区人民法院发布送达公告,向李保良、华迪家居送达起诉状及开庭传票。该案原告为山东居欢新型材料科技有限公司(下称“居欢材料”),被告为李保良、华迪家居,临商银行融达支行为案件第三人。居欢材料诉请法院判令华迪家居偿还998万元本金及利息,李保良承担连带清偿责任。

追偿权,即保证人、抵押人等代偿债务后,向原债务人追索欠款的合法权利。前案中临商银行代偿后发起诉讼,行使的正是追偿权。而本案中居欢材料向华迪家居追索近千万元款项,大概率是居欢材料代为偿还了华迪家居在临商银行融达支行的贷款。因案件细节未对外披露,具体交易背景暂无法考证。

两起案件均牵涉华迪家居与临商银行融达支行,可见双方信贷往来较为密切。回溯过往记录,2020年6月,华迪家居曾将大额动产抵押给临商银行融达支行,对应担保债权金额达2676.93万元,债务履约期限为2020年6月28日至2023年6月27日。

公开信息显示,华迪家居成立于2014年,注册资本1050万元,实缴资本未对外公示,企业历年社保参保人数均为0。从经营基本面来看,该企业体量偏弱,与超2600万元的抵押担保债权规模明显不匹配。

后续经营状况也印证了风险隐患。自2024年起,华迪家居深陷多起诉讼纠纷。据企业预警通数据,该公司现存10件执行终本案件,近一年内新增7条限制高消费记录、2条被执行人信息,经营风险全面暴露。

临商银行融达支行长期与华迪家居开展信贷合作,在抵押物估值、授信额度审批、贷前尽调、贷后管理等环节,是否存在风控疏漏,值得追问。

从整体资产质量来看,近年临商银行不良贷款率持续下行,2023年至2025年末分别为2.37%、2.15%、1.88%,资产质量有所改善。但横向对比同业,1.88%的不良率仍处于偏高区间。截至2025年末,该行关注类贷款余额39.46亿元,占贷款总额的3.03%。综合来看,临商银行的风控能力与资产质量仍有较大提升空间。

记者:贺小蕊

财经研究员:于文