目前,时间来到了2026年的4月中旬,今年的第一个季度已经正式过去。随之而来的智能手机市场调研报告也陆续发布。

调研机构CounterPoint Research最新发布的一份分析报告中就展示了今年第一季度全球智能手机市场的表现情况。

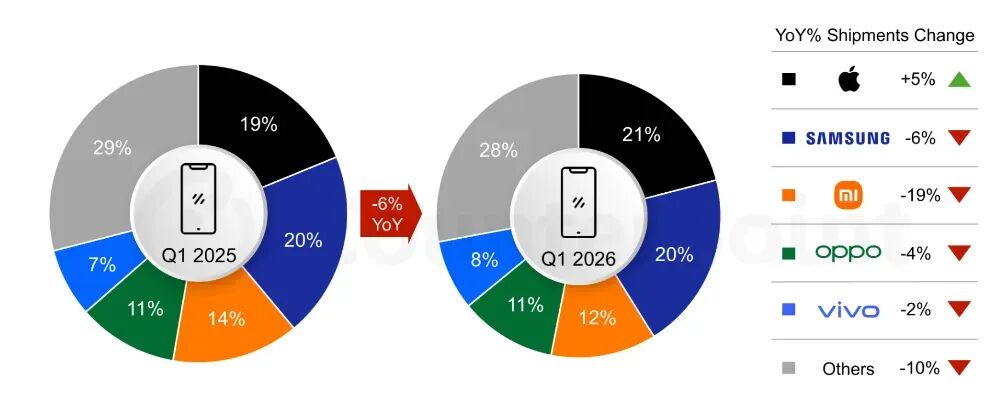

这份报告中显示,2026 年第一季度,全球智能手机市场仍面临压力,出货量同比下降 6%,原因是 DRAM 和 NAND 存储元件短缺以及需求减弱。

尽管部分市场表现稳定,但整体市场情绪仍较为谨慎。这主要是因为厂商调整了定价和生产策略,包括推迟产品上市和减少新品发布。

与此同时,由于预期零部件价格上涨和物流成本上升,一些厂商选择提前发货,抵消了出货量的更大降幅。

具体的品牌表现方面,苹果市场份额由去年同期的19%升至21%,领跑全球市场。

三星市场份额占比20%,排名第二,份额占比与去年同期持平,且与苹果之间的差距不大。

小米继续保持全球市场第三的排名,份额占比12%,低于去年同期的14%。

OPPO(包括一加和真我)份额占比为11%,排名第四。

vivo凭借8%的市场份额占比跻身全球前五。

结合来看,苹果今年第一季度同比增长5%,是前五排名中唯一同比上涨的品牌。

而这是由于其超高端定位和高度整合的供应链,使得苹果在应对内存涨价方面的表现最为稳健。

同时,iPhone 17 系列的持续强劲需求、以旧换新计划以及生态系统粘性,推动了整体销量的增长。

位列第二的三星出货量同比下降了 6%。这主要是由于大众市场的需求减弱以及Galaxy S26 系列的发布延迟。

尽管如此,Galaxy S26系列上市初期势头依然强劲,Ultra机型的吸引力最大。同时,三星有效地提高了产品均价,同时加强了其设备的高端定位。

小米虽然继续保持全球前三的位置,但其降幅在前五品牌中最大,出货量同比下降了 19%。这主要是受到了存储涨价的影响。

不过,小米在高端市场的吸引力也在增强,小米 17 系列的表现就比较不错。

另外,虽然vivo同比略有 2%的下降,但整体仍表现良好。

据悉,目前的市场波动主要受存储涨价和成本上升影响。这也是最近一段时间中被多次讨论的信息。

至于备受关注的“市场何时平稳”这一问题,以往的消息显示其有望在2027年恢复。

对此,相关的分析显示,虽然预计存储芯片价格到 2027 年年中将趋于稳定,但不太可能恢复到之前的水平。

不过,目前出现的很多都是预测信息,实际情况如何还有待后续观察。