单身的时候,哪怕工资只有4000,也可以过得很滋润。

但是结婚后,尤其是有娃后,月入一两万都觉得不够用,生活费、养娃费、房贷车贷,足以压得我们喘不过气来。

.

说实话,虽然我在生娃前已经有了六七年的理财经验,但在娃刚出生的那几个月,我依然会觉得措手不及,家庭财务也陷入比较混乱的状态。

.

幸好,我根据之前的经验和后来学习到的知识,用了几个月,制定了家庭资产规划,重新调整的计划,把家庭财务管理拉回了正轨,重新做回了金钱的主人。

.

接下来我就来分享一下,有娃之后应该如何管钱,才能实现手有余粮,心里不慌,才能让家庭资产稳步增长。

.

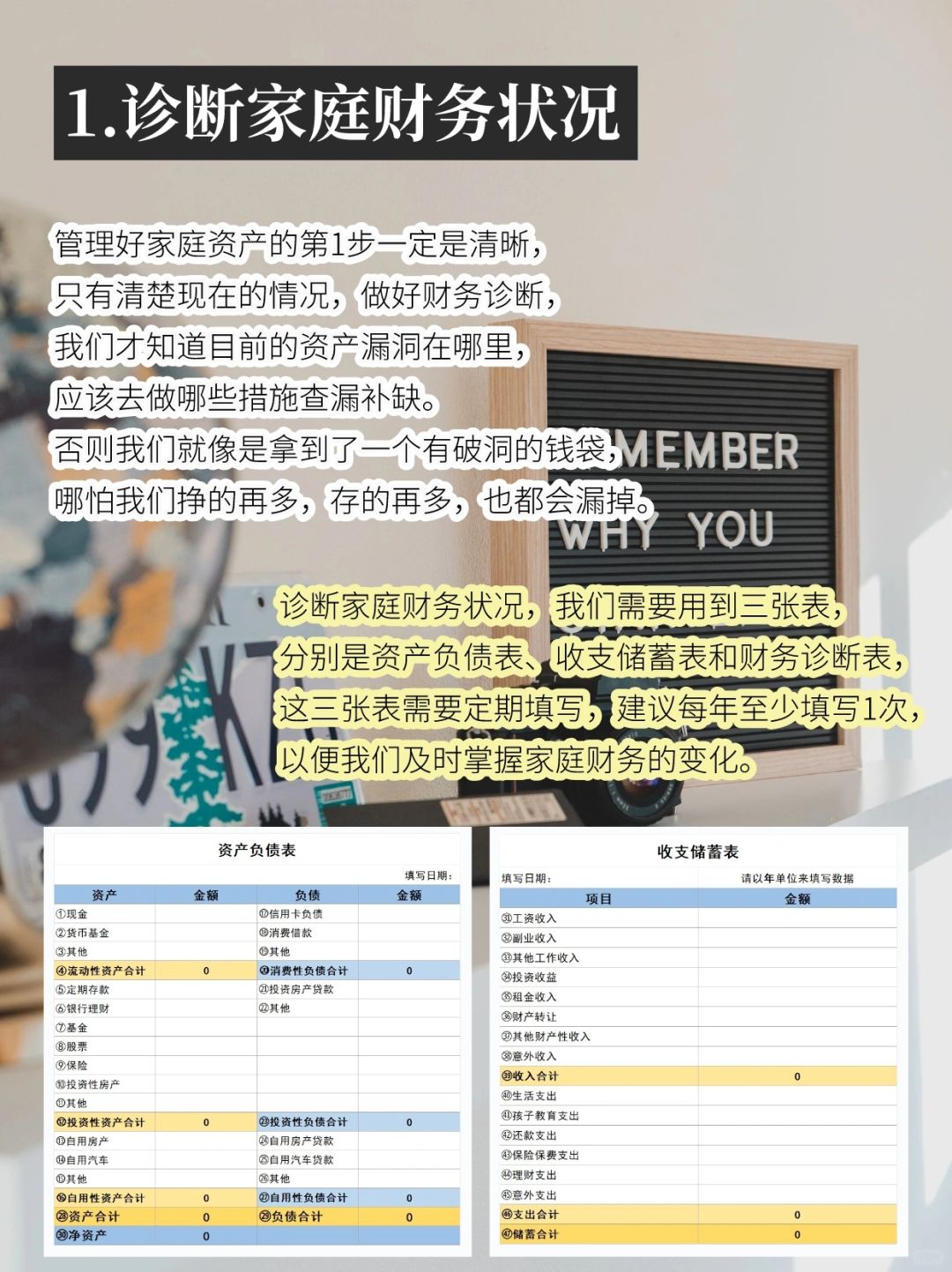

1⃣诊断家庭财务状况

2⃣制定家庭理财目标

3⃣确定收入分配方案

4⃣量入为出,理智消费

5⃣多多开源,增加收入

.

其中收入分配尤为重要,在这里我来分享一下我的家庭收入分配方案:

✅强制储蓄40%

积累资金,做好投资,为孩子教育和自己养老做准备。这部分的钱我会去购买一些有一定风险的投资产品,比如ji金,来获得一个比较不错的收益。

.

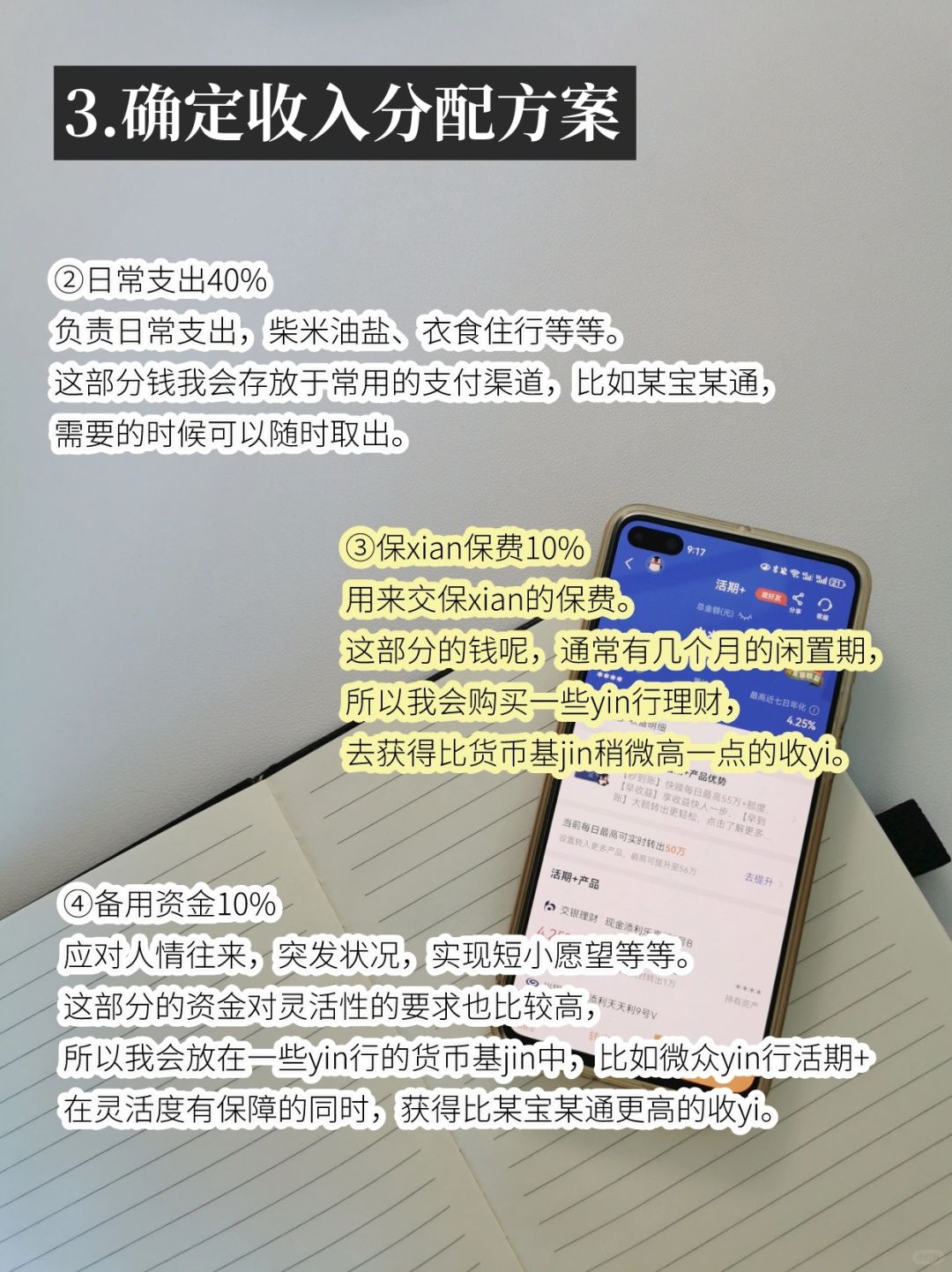

✅日常支出40%

负责日常支出,柴米油盐、衣食住行等等。这部分钱我会存放于常用的支付渠道,比如某宝某通,需要的时候可以随时取出。

.

✅保险保费10%

用来交保险的保费。这部分的钱呢,通常有几个月的闲置期,所以我会购买一些银行li财,去获得比货币基金稍微高一点的收益。

.

✅备用资金10%

应对人情往来,突发状况,实现短小愿望等等。这部分的资金对灵活性的要求也比较高,所以我会放在一些银行的货币基金中,比如微众银行活期+,在灵活度有保障的同时,获得比某宝某通更高的收益。

.

我们都希望能够给孩子最好最优质的,但现实的经济压力也摆在眼前,所以找到育儿成长与经济压力之间的平衡是非常重要的。

.

在这个过程中,我们唯有亲身参与,多调整,多陪伴,理智消费,好好积累。慢慢的我们就会发现,其实并没有我们想象中的那么难。

.

在参与的过程中,我们会很清楚地知道我们到底想要哪一种生活,并且如何通过规划去实现这样的生活,一步步把这个家变得更好。

.

🌈让我们一起加油,好好管理家庭财务,实现理想生活~