在昨天的笔记中,我分享过攒钱、理财、变富的思路都跳不开:少花一点、多赚一点、收益多点这3件事。

.

我从工资只有4000的月光族到用5年的时间存下人生中第一个100W,也是如此。我做的,无非就是先找出消费黑洞,把钱存下来。

.

然后努力提升主业并开拓副业,让自己的收入倍增。

.

最后把赚到的、存下来的钱都拿去投zi理财,赚取更多收yi,实现财富快速增长。

.

在这个过程中,我借助了5个工具,这5个工具帮助我厘清财务,分配资产,规划路径,最终拿到了想要的结果。

.

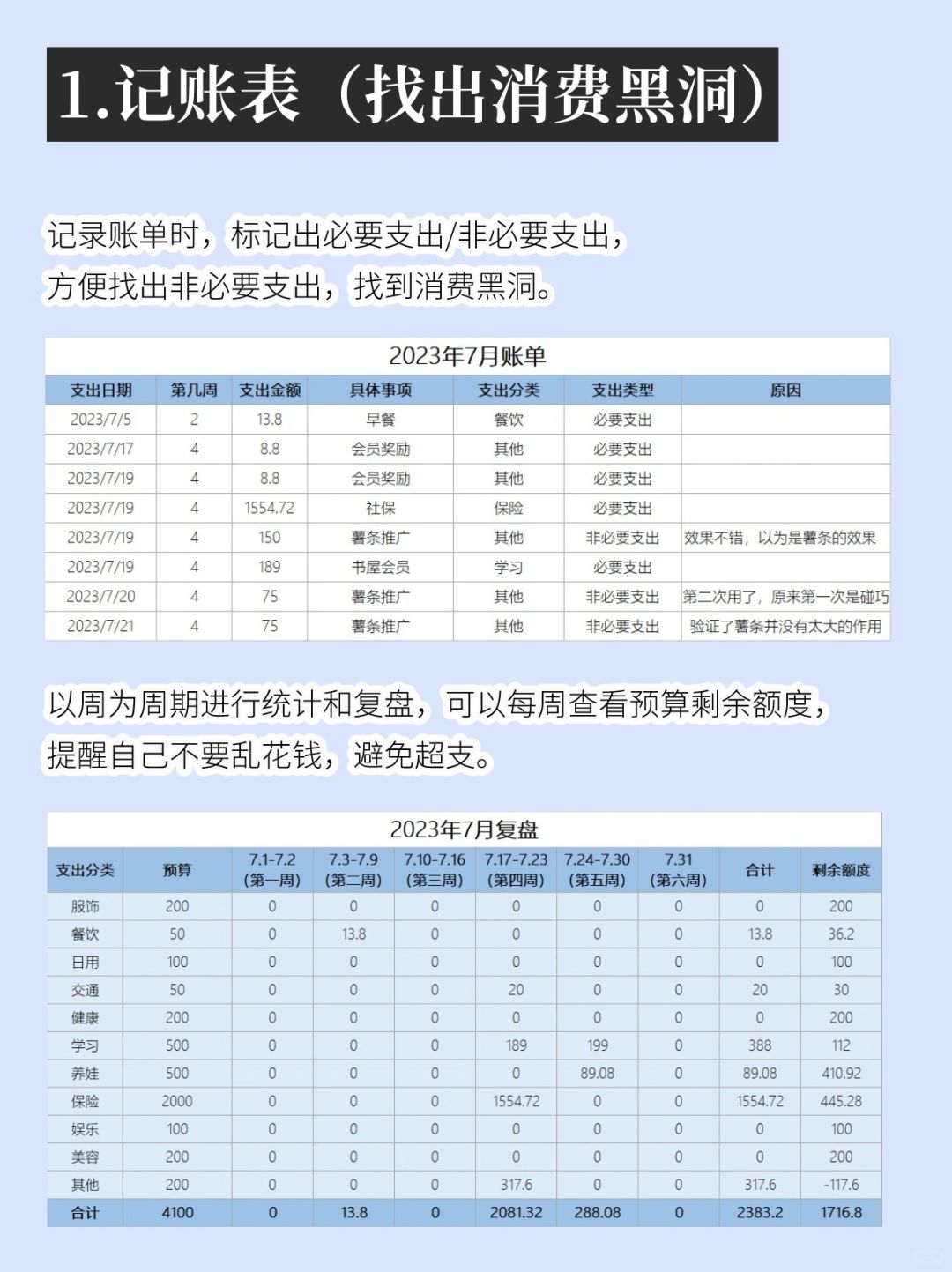

1⃣记账表格

想要找出消费黑洞,最好的办法就是记账。

通过记账,我们可以找到非必要支出,也就是那些本可以不花出去的钱,然后把这些非必要支出的项目写入不买清单中。

每次消费之前拿出来看一看,提醒自己不要再购买类似物品,就可以轻松达到减少支出,把钱存下来的目的。

.

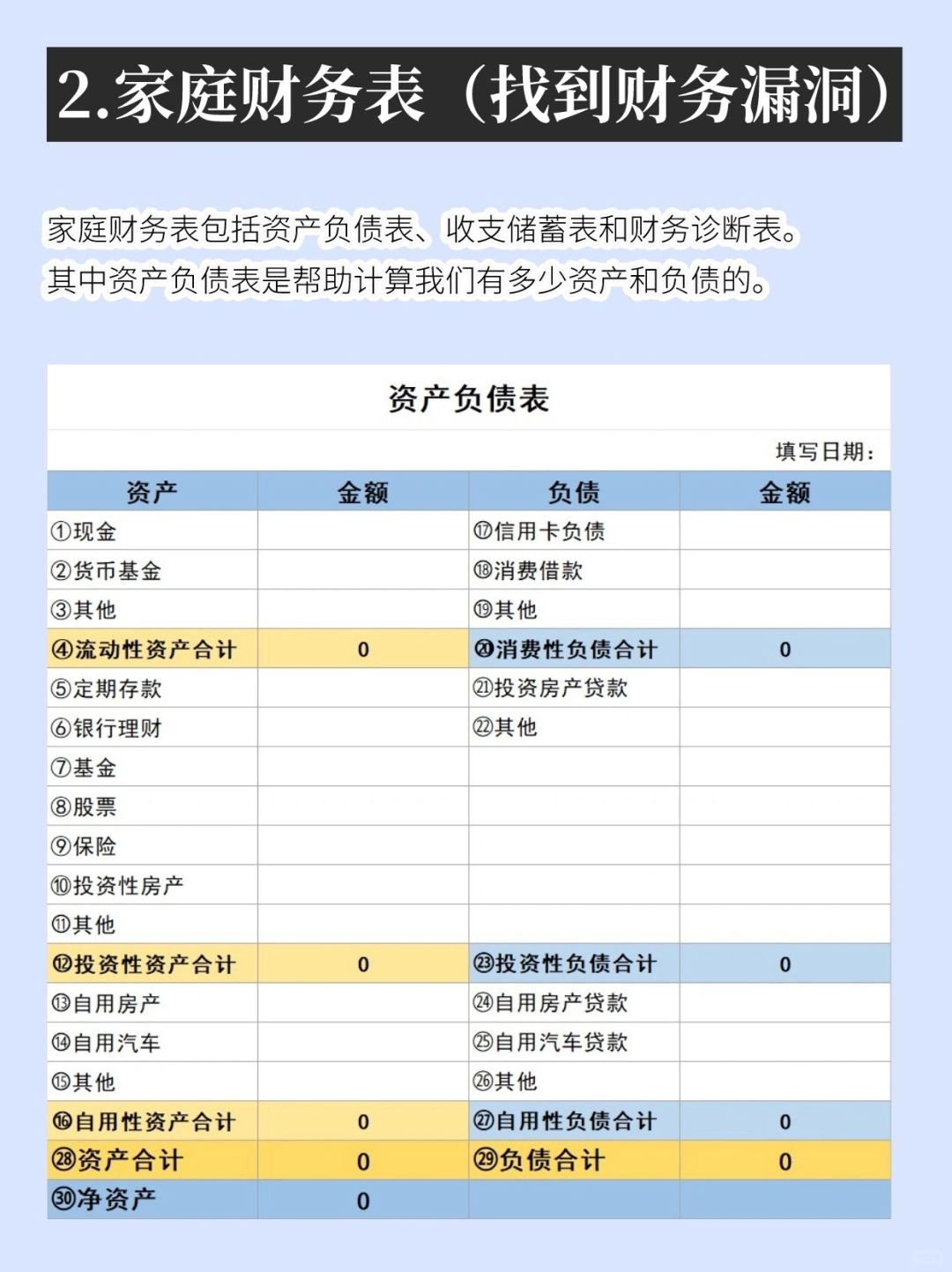

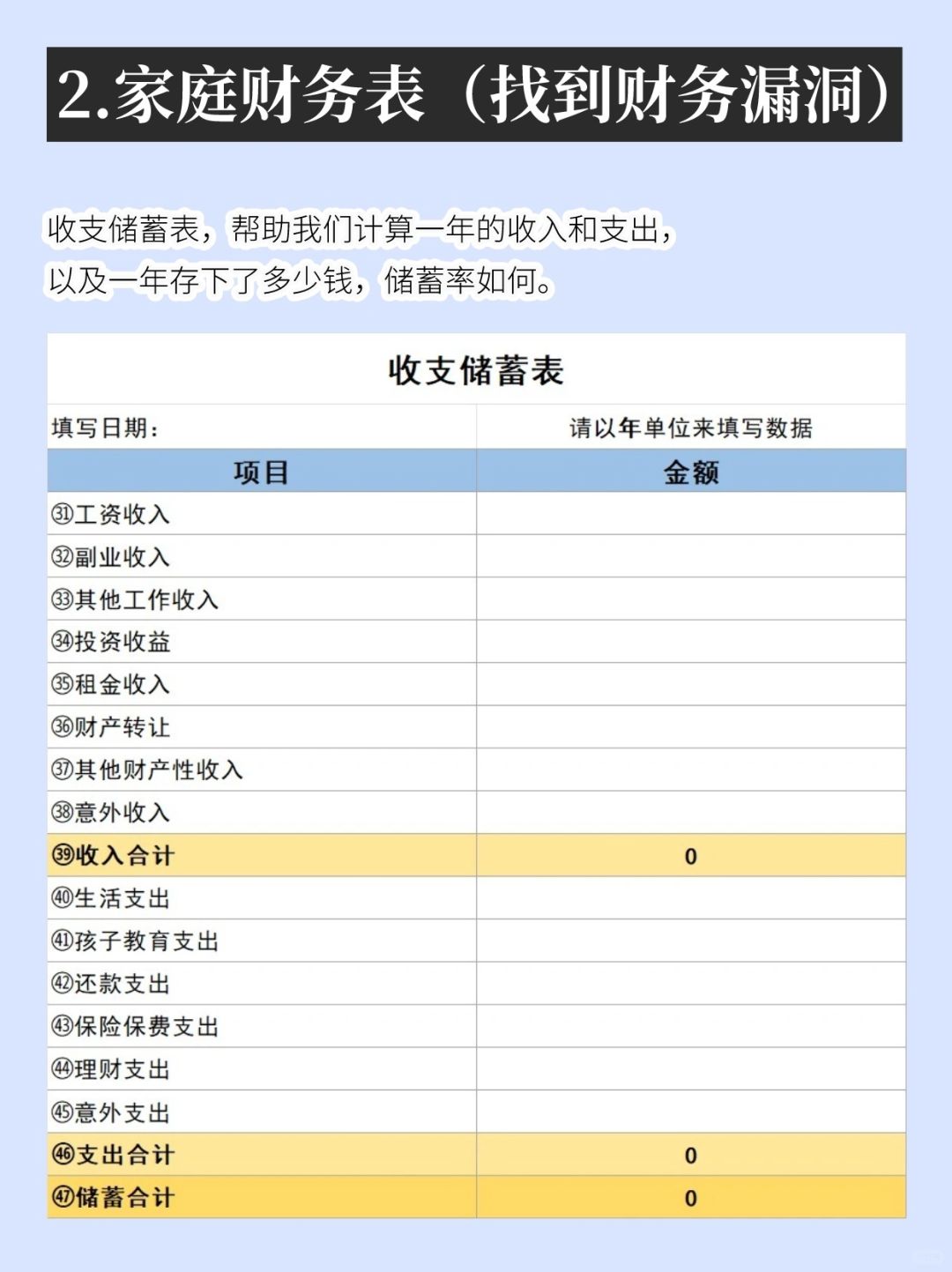

2⃣家庭财务表

家庭财务表包括资产负债表、收支储蓄表和财务诊断表三张表格。

其中资产负债表可以帮助我们计算自己到底有多少资产和负债,到底有多少钱是真正属于自己的。

收支储蓄表可以帮助我们计算一年的收入和支出,以及一年存下来多少钱,储蓄率如何。

财务诊断表可以帮助我们从6个方面找出财务漏洞,让我们可以及时察觉并进行改善,让财务状况向好的方向发展。

.

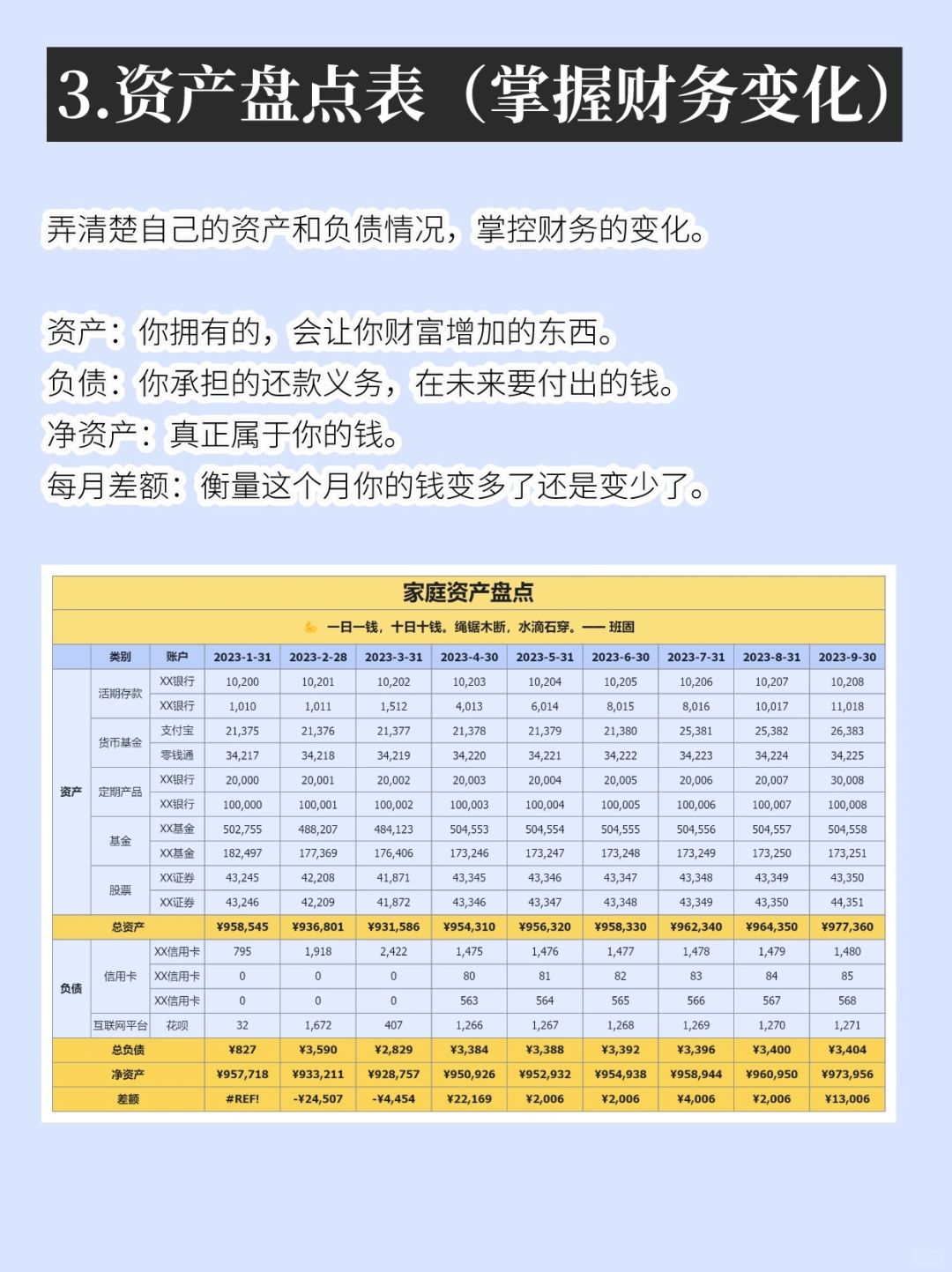

3⃣资产盘点表

为了掌握财务变化,我们可以每个月盘点一次自己的资产和负债。

这样我们就知道自己的资产到底在发生怎样的变化,每个月的资产到底是在增加还是减少,时刻做到心中有数。

.

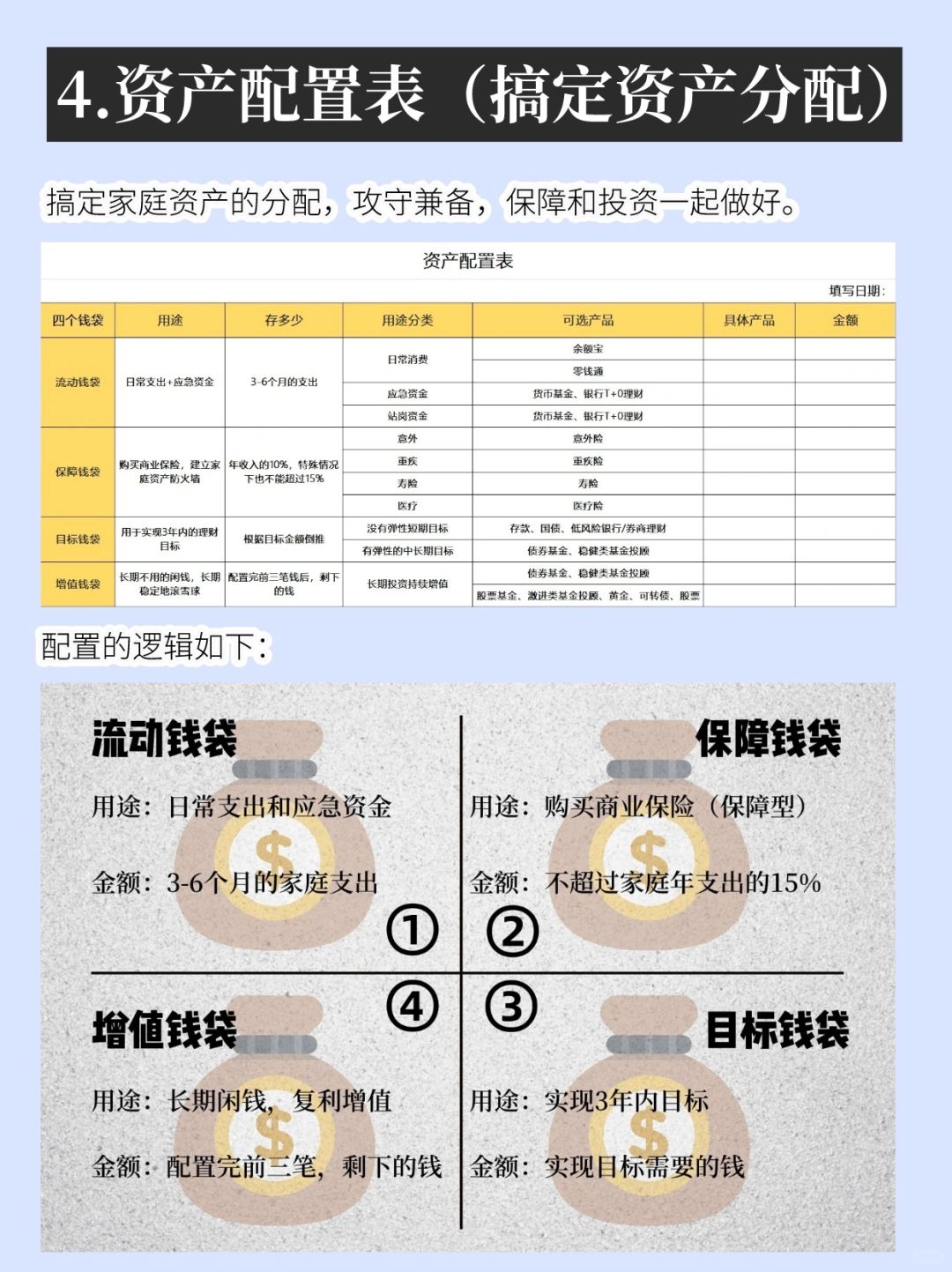

4⃣资产配置表

这张表可以帮助我们搞定家庭资产的分配,攻守兼备,在保障好现有资产、灵活应对意外状况的基础上,还能轻松实现钱生钱,让自己的资产不断增加。

.

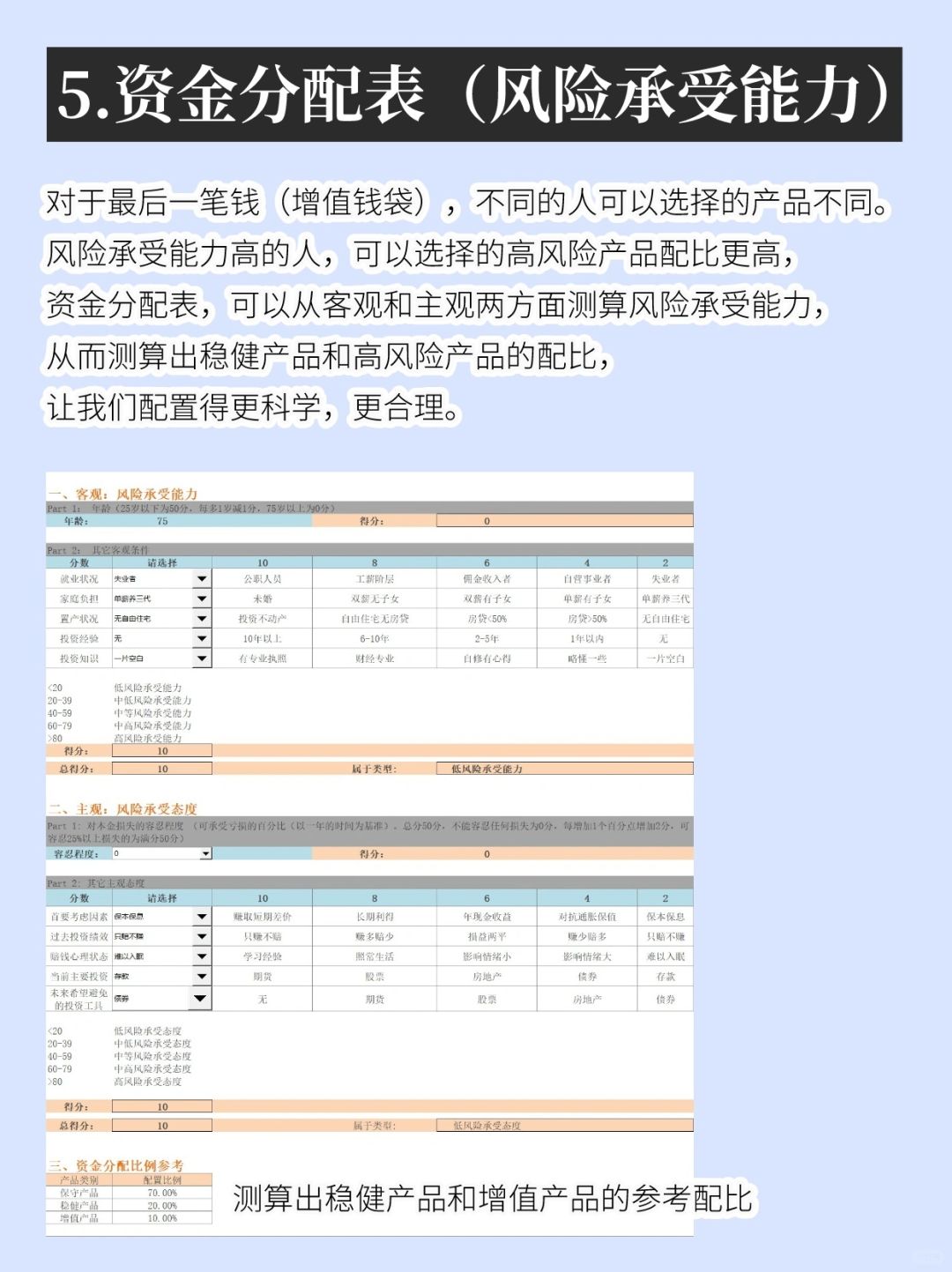

5⃣资金分配表

不同的人风险承受能力不同,因而选择的产品不同,不同产品之间的配比也不同。

根据风险承受能力去计算出稳健类产品和高风险产品的配比,可以让我们的家庭资产配置更加科学合理,也更容易实现家庭资产稳步增长,拿到想要的结果。