几百万房东的天,怕是要塌了。

挂了两年都没卖出去的房,这下卖方市场又多了个狠角色。

一

为什么这么说?

刚看到一个消息,银行都开始直接下场卖房了,卖的还不是别人的,正是自己手上的房。

近日,兰州农商行将名下房产集中挂牌京东竞价拍卖,一上来就挂了近200套房子,从几万到几百万的都有,最多的光辽宁沈抚一小区就有156套房要卖。

而且这类挂牌房子都有一个显著特点,就是普遍比市价低25%左右,银行为的就是快速出手,不计成本。一旦到期卖不出去,银行还会下调价格继续卖,直到卖掉为止。

看到这个消息,多少着急卖房回款的普通家庭,恐怕要睡不好觉了。

不得不说,高层早已洞悉一切,几大卖房平台在多数城市的成交价,都已经隐藏不再显示了。大家看不到价格,冲击力也就不会那么明显。

不然当大家知道,兰州农商行只不过是银行卖房的冰山一角,可能真要天塌了。

据多家媒体消息,不止是大连银行、天津银行这类城商行,就连农行、建行、交行这类巨无霸,都在近期集中上架了名下房产,有的一上来就是1000多套,比多数开发商都猛,真的是量大管饱。

别的不说,就是地方农信社手上的房子,拉出来在全国房地产商跟前估计都能排前几名。

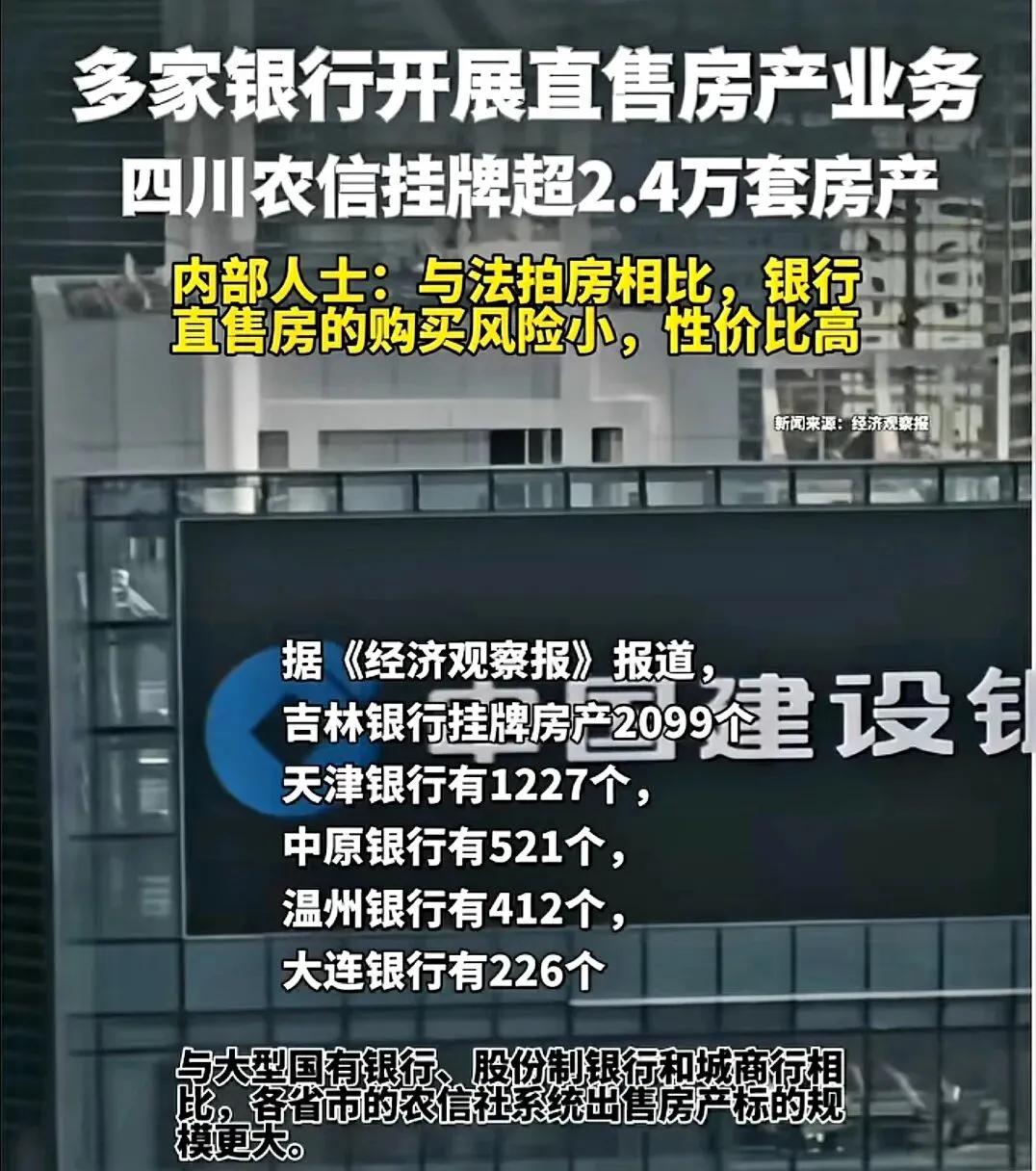

据《经济观察报》报道:截止目前,四川农信挂牌出售的房产标的有24821个、广东农信有12386个、辽宁农信11369个、贵州农信9539个、吉林农信2374个、福建农信623个……

二

很多人可能有疑问,银行好端端的又不炒房,怎么会有这么多房?

简单来说,银行的房子主要来源有三种。

第一,房地产开发商破产或债务重组,银行作为债权人被迫承接未出售的房产。

第二,企业或个人申请经营贷等抵押到银行的房子,因各种原因还不上钱房子归银行所有。

第三,个人因房贷断供,被银行收走的房子。

这类最常见,尤其是这两年“负房贷”情况越来越多,即剩余未还房贷比市价都低,由此引发的断供比比皆是,银行的房子多到不想要。

前些年房价节节高升的时候,银行不会跟你多废话,断供不过半年,就可能直接法院起诉或通过第三方上门要你腾房。这种思维一时半会转变不过来,这几年房子都成了负资产,银行手里却攒了一大堆房子。

如今银行回过神来才会出现,有的银行帮客户找工作,甚至低头给你做思想工作,还款期限、还款金额都可以商量,只求你别断供。相较于拿着不断贬值还难以变现的房子,你只要肯接着还贷,对银行来说就还不算坏账。

三

当银行开始“3、2、1 上链接”卖房的时候,很多事情就需要重新看待。

首先,银行“直供房”的量不会少,此刻集中放出来,自然也是得到了上层的应允。短期之内,可能会对个别城市的二手房市场构成不小的压力。

其次,更直接影响的,可能还是法拍房。

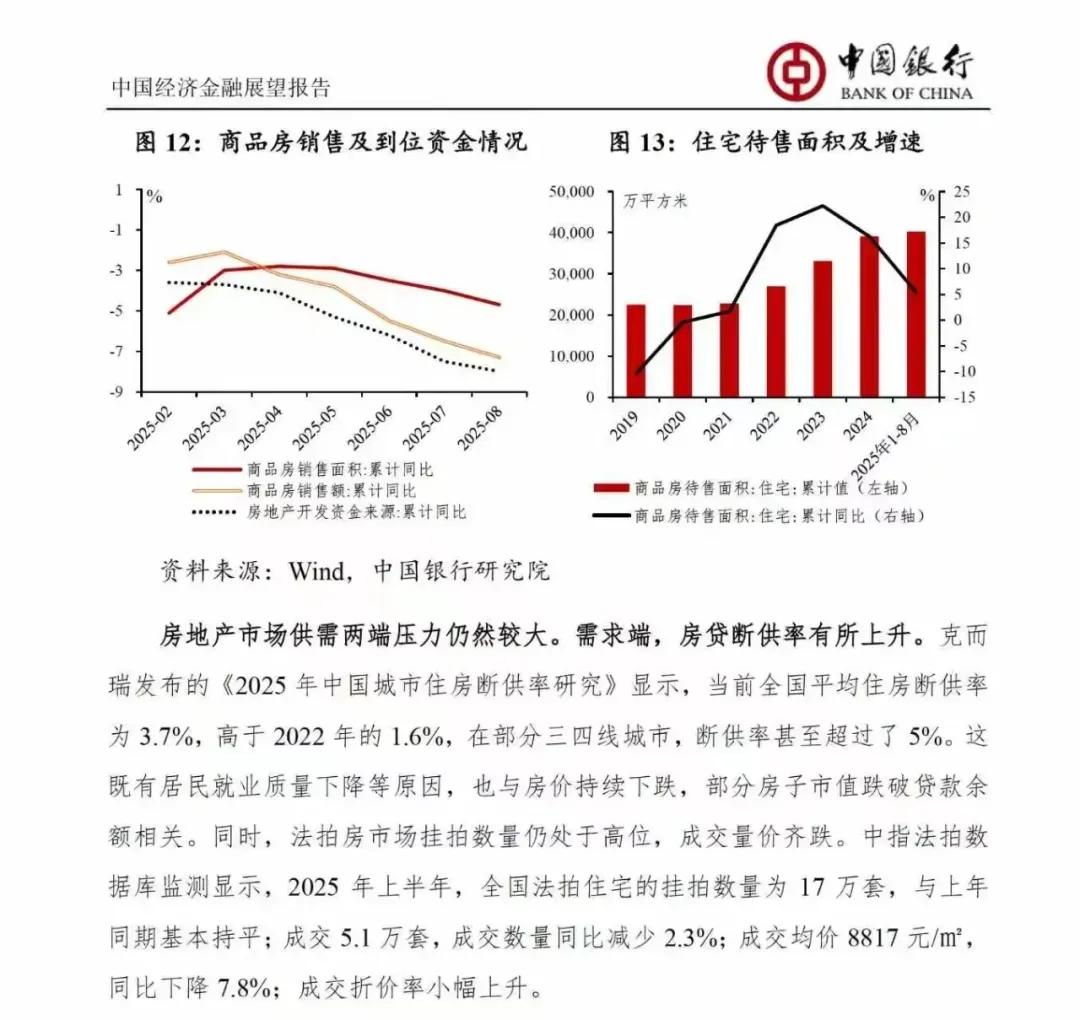

据中国银行研究院的数据,截止2025年上半年,全国发牌住宅挂牌量17万套,与去年基本持平,可成交量和成交价却还在持续走低。

银行直供房优势明显,产权过户到银行名下,也不大会有其他债务纠纷没解决,相当于最为棘手的原房主已经被银行搞定。买家面对的就是银行,也没有什么中间商赚差价,法拍房最让人头疼的难题,恰恰是银行直供房所具备的特点。

最后,银行直供房能不能买?当然可以,不仅价格比市面更低,而且产权清晰,可以说是法拍房的价格,二手房的体验。

还有不可忽视的影响,就是房价企稳回升的进度,还得往后推一推了。银行手上的房子定然已经多到上层不得不重视的地步,对银行资产质量和正常经营产生重大影响,才会允许集中上架出售,及时化解金融风险更为紧迫。

对想买房的人而言,这下更不用急了,晚买一天,多赚一天,又一次具现化了。